市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:西部利得基金

西部利得基金 研究部

宏观:经济复苏逐步加速

利率:短期超跌后或有反弹行情

01

经济复苏节奏或逐步加快

经济复苏节奏加快,政策酝酿变化

从10月经济数据来看,不仅结构继续好转,前期有利的部分同样表现较好,因此,正常情况下,经济增长会在年末继续加速,从而推动经济复苏节奏加快。

结合明年春节时间偏晚以及今年上半年有一个农历闰月来看,下半年至明年春节前实际有效工作时间较以往均值偏多,相关制造业等经济数据指标可能会持续超预期。

同样,经济复苏加快,会促使疫情后推进的政策逐步回收,货币政策已经明确回到了年初的状态,而财政政策也可能在12月的中央经济工作会议内回归到常态,今年高赤字率显然不可维持,但回归到什么程度目前不得而知。

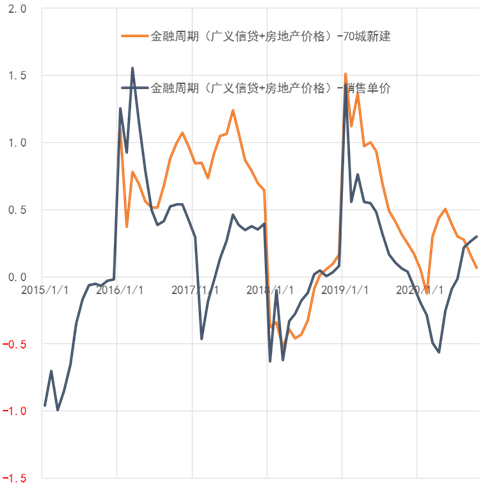

金融周期仍向上幅度放缓

金融周期来看,目前不同房地产价格统计的方式使得金融周期展现的情况不一致,但我们认为,由于明年存在着低基数影响,因此金融周期短期回调不意味着明年年初金融周期会回落,我们还需要耐心等待。

尤其是以地产销售数据计算得到的新房价格显示金融周期只不过放缓了上行的幅度,仍然处于向上的途中。

这也就意味着货币政策目前还没有到转折的时间点。

02

经济结构持续好转

Q4经济稳步向上

从公布的10月经济数据看,Q4经济持续向上概率较大,逐步朝疫情前水平靠近。

如果观察全社会用电量滚动3个月的同比增速,可以发现截至10月,该数据已经回到了疫情前的水平,超过了去年同期水平。因此,乐观来看,Q4经济增速超过Q3概率较大,进一步靠近去年下半年增速的可能性也在提升。

投资仍偏强,未来看制造业

尽管10月地产投资维持偏强状态,但如果看具体分项可以发现,10月回暖程度有限。

基建投资回暖程度较为明显,但可持续性存疑。

制造业投资也在小幅回暖,从未来可持续度来看,制造业投资的可持续性最强。

从绝对增速来看,制造业投资仅回到了去年的均值水平,但其他两个分项已经回到了去年均值水平之上。

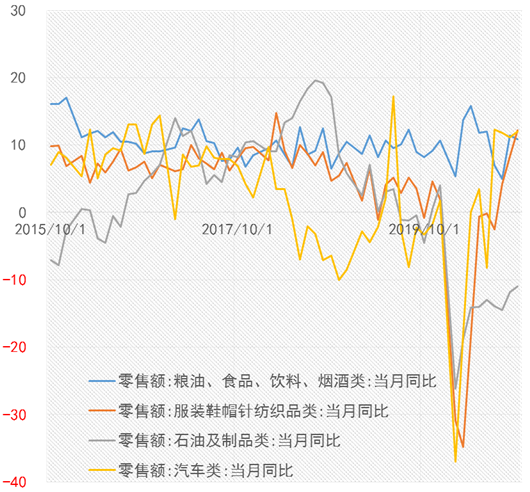

消费继续恢复

消费同比增速来看处于持续恢复的趋势之中,当前社零的当月同比增速尚未恢复到疫情前的水平,但是限额消费同比增速已经回升至近年来的高点。

从限额消费四大项来看,纺织服装和汽车消费回升速度最快,石油类消费回升偏慢,但是石油类消费主要受原油价格同比影响所致。

由于疫情管理措施得当,消费未来继续恢复的概率较大。

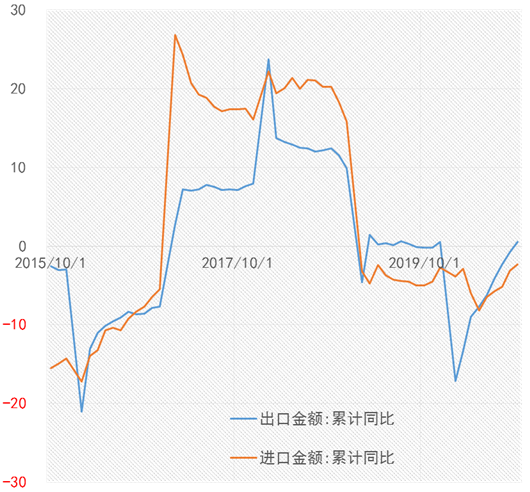

海外疫情利好国内出口

当前外围疫情二次爆发后,我国出口增速迅速上行,集装箱价格超季节性上涨,显示出强劲的订单需求。

目前北半球总体都进入或逐步进入冬季,疫情难以在短期甚至明年春天前有效结束,因此国内出口增速或能在此阶段保持较高增长。

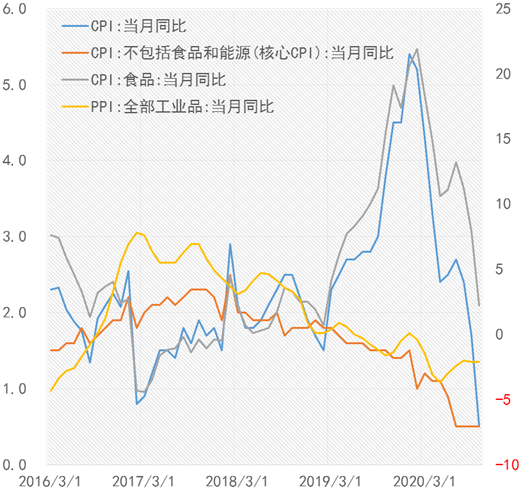

CPI:食品回落,服务业回升

CPI总体压力不大,但服务业价格可能在之后逐步回升,带来核心CPI上行的压力。食品价格继续回落概率较大,同时消费品价格也出现了回落,未来需要进一步观察。

PPI近期增速基本保持不变,维持在负增长,但近期商品价格大幅走高,不排除11月后PPI会有明显走高。

03

短期政策稳定

年末政策一般变化不大,等待中央经济工作会议指引

央行Q3的货币政策总基调和Q2基本一致,信用开始进一步收缩,对于风险态度,从前期的中后期兜底逐步回归到前期的防风险、排查和提前拆雷。因此,监管压力逐步加大,但这并没有出现实质性的改变。

一般Q4政策基本延续Q3的基调,由于今年疫情特殊关系,Q4经济增速逐步加快,回归正常。这也就意味着年末的中央经济工作会议将在宏观环境逐步向好的状态下召开,对于来年的经济工作指引,可能比以往会相对乐观一些。

但在中央经济工作会议之前,政策一般变动不大,央行的Q3货币政策可以视为明年货币政策趋向的一个信号:即信用不会再扩张,货币操作更趋于谨慎和科学。

对于财政政策,来年期待不必太大,今年疫情特殊关系使得财政赤字额和赤字率创了近年来的新高,但由于财政变动一般在年初预算制定时出现,因此往往体现出一定滞后性,对于明年的财政政策,就目前经济形势看,可能不会有超预期的部分,同时需要警惕赤字额的变化。

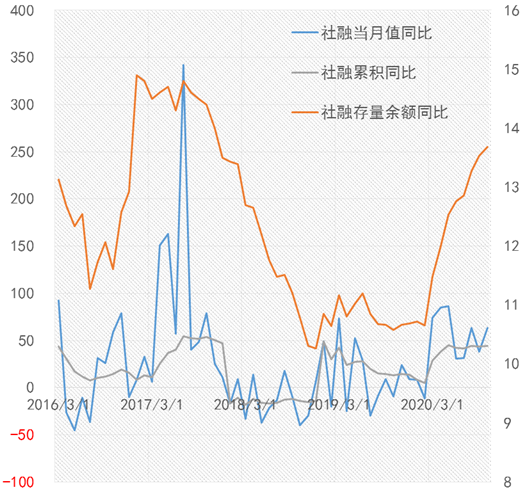

信用扩张基本结束,融资结构体现经济向好特征

从社融增速来看,当年同比增速和累计增速的顶点就在Q2(5月),而社融余额同比增速顶点可能在10月或11月出现。如若此,此轮信用扩张幅度弱于前一轮(2016-2017年),但较为特殊的是,此轮信用扩张是在疫情催动下出现的,上一轮信用扩张周期并未完全结束的情况下出现第二轮信用扩张,这可能会带来杠杆率和债务问题。

从M2-M1增速来看,显示出经济持续向好的特征,并且在信贷结构中,非金融企业的中长期贷款持续提高,这也就意味着经济动能恢复已经能够形成对融资需求的正循环影响,接下来融资结构切换到企业需求上。

04

利率短期或偏多

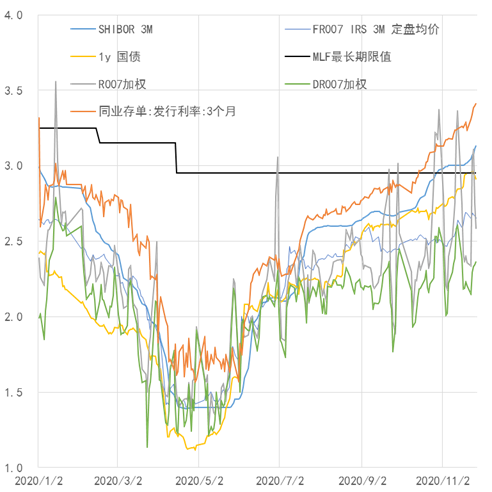

对于当前债市收益率而言,经过11月一路上行(例如10年国债上行至3.3%之上)后,对于Q4的经济基本面,基本已经完成定价,Q4若名义GDP在7.5%之内,则3.3%的10年国债收益率已经基本反映了该数据,2020Q3单季名义同比增速为5.5%,而2019Q4单季名义同比增速为7.5%,而彼时10年国债收益率中枢在3.2%附近,因此,11月的10年国债收益率高点已经对于基本面数据有所定价。

这也就意味着未来利率的变动,基本面除非整体超预期,否则3.3%可能就是10年国债年内的顶点。

短期来看,央行在年末一般会采取平稳资金利率的操作手法,因此类似前期资金尤为紧张的情况出现的可能性不大。但需要警惕的是,央行公开市场资金大幅投放只是短期行为,中长期来看,看不到持续宽松的原因和动力。

结合来看,短期利率曲线基本已经对资金价格、基本面有所定价,结合央行呵护市场的意愿,短期利率整体偏多。

风险点

国内疫情二次爆发

政策超预期偏紧

外部风险急剧加大

好基推荐

西部利得固收类基金长跑力MAX,五年期跑出第一的好成绩!

海通证券10月1日数据显示:西部利得基金旗下固收类基金近五年(2015年10月8日至2020年9月30日)净值增长率高达40.85%,在同期全行业可比基金公司中位居第一(1/75)。(基金管理公司净值增长率是基金公司管理的主动型基金净值增长率按照期间管理资产规模加权计算得出,不代表任何单一基金产品的收益情况。)

西部利得稳健双利债券(A类:675011/C类:675013),风险等级R2

银河证券三年期、五年期五星评级,业绩持续优异。西部利得稳健双利债券A类近1年回报21.44%(同类排名8/237),近3年回报37.32%(同类排名5/174),近五年回报40.75%(同类排名9/100)。

权益择时,精选个股,有效增厚产品收益。

可转债投资,增强债券投资收益。

短久期利率债和AAA级国有股份制银行存单配置,有助建立稳固收益基础。

合理配置优质权益类基金,布局春耕投资机会!陪伴优秀的企业,做时间的朋友!

西部利得策略优选混合(671010),风险等级R3

基金经理何奇担纲,擅长增强GARP策略,深耕成长与周期行业。

最高95%股票灵活仓位,战略配置科技和消费。立足于自下而上选择估值合理的成长性公司。从行业增长空间、公司增长空间、估值水平、盈利质量四个维度优选个股,注重企业的长期发展价值,成长价值均衡配置。

西部利得景瑞混合(A类:673060,C类:009258),风险等级R3

银河三年期五星基金,业绩实力派!以价值为基础,以成长做弹性,西部利得景瑞混合A类近1年回报43.06%;近2年回报122.18%,近2年回报同类排名前5%(21/421)。

研究总监挂帅,选股更有实力!西部利得基金研究部总经理陈保国先生挂帅管理,TMT行业研究员出身,从宏观、策略到全行业的研究覆盖,擅长挖掘白马股的左侧投资机会。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。