市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:上投摩根领航者

【市场观察1】 A股:经济复苏强劲, A股再创阶段新高

【市场观察2】中国债券:外资连续24个月加仓,静候利率债配置窗口开启

【市场观察3】全球市场:全球制造业PMI创近3年新高,复苏共振聚焦亚太市场机遇

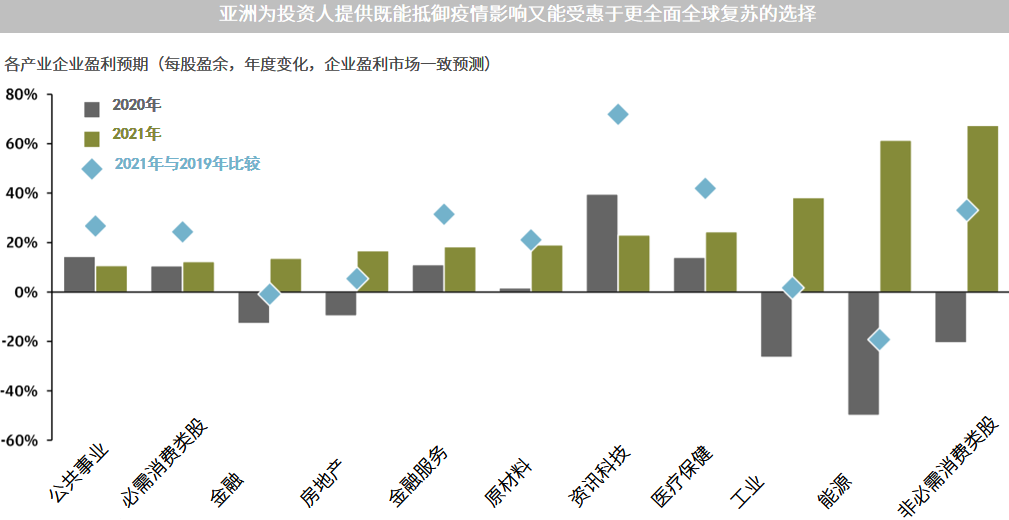

△资料来源:FactSet、MSCI、摩根资产管理所用各产业指数来自MSCI综合亚太(日本除外)指数。所用共识企业获利预测为FactSet的年度估计。过去的表现并非目前及未来绩效的可靠指标。《环球市场纵览-亚洲版》。最新资料:截至2020年10月31日。

A股

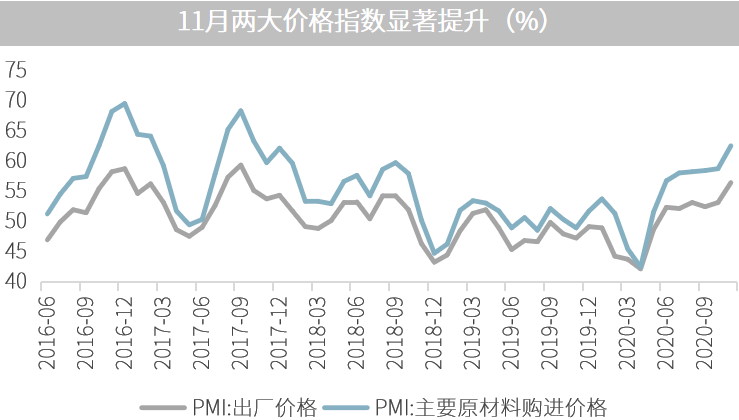

■11月PMI好于预期,A股指数再创阶段新高:国家统计局11月30日发布数据显示,11月中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.1%、56.4%和55.7%,三大指数均位于年内高点,好于市场预期。其中,制造业PMI创下自2017年9月以来新高,连续9个月高于荣枯线,原材料价格指数及出厂价格指数显著回升,制造业恢复性增长有所加快。此外,10月规模以上工业企业实现利润总额同比增长28.2%,前10月工业利润增速首度转正,经济复苏持续强劲。国内经济增长继续保持强劲向上趋势,对市场风险偏好有较大提振作用,过去一周上证综指、沪深300、上证50、MSCI中国指数均分别创出2018、2015、2008和1997年以来新高。

■ 全球或迎复苏共振,聚焦A股盈利提升预期:在国内宏观经济稳步修复,海外疫苗有望普及的背景下,2021年预计或呈现全球复苏、内外共振的局面。中国企业在内外需求稳步回升的背景下,有望迎来盈利高增。此外,2021年为“十四五”规划开局年,未来经济政策更着眼长期高质量发展,投资应关注“创新”、“绿色”等关键词。展望A股投资机会,随着经济的复苏,流动性对市场的影响将逐步走弱,基本面的重要性进一步提升,在盈利改善、政策友好的环境下,顺周期行业基本面将进一步强化,金融周期及可选消费行业盈利预期逐季改善;成长性板块方面,新能源车、消费电子、光伏、军工等行业大概率保持高景气状态。

中国债券

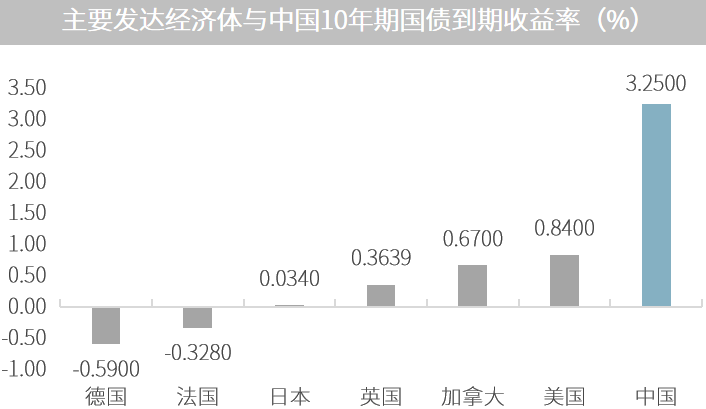

■中债到期收益率吸引,外资连续24个月加仓:中央结算公司最新数据显示,截至11月末,境外机构在银行间债市的债券托管面额为27663.36亿元,较10月末增长836.6亿元,为连续第24个月增持中国债券。根据央行上海总部周三发布的数据,境外机构持有的主要是国债和政金债,占比分别达到57.9%和29.0%。在海外成熟市场政府债券收益率普遍低于1%的大环境下,10年中国国债、国开债拥有超3%的收益率,对外资的吸引力不言而喻,而人民币汇率的相对强势也降低了外资对汇率波动侵蚀投资回报的担忧。

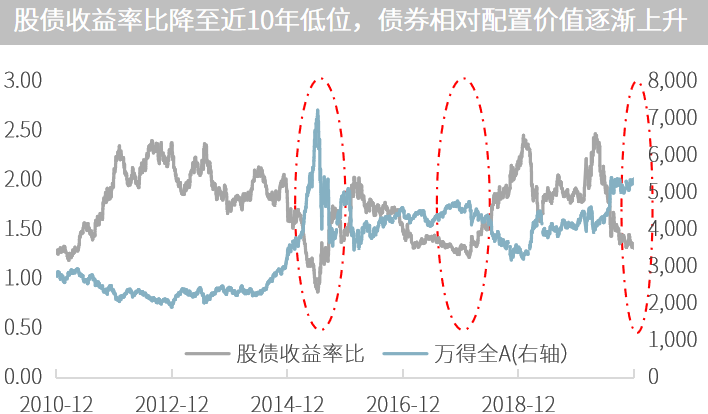

■ 利率债价值逐渐提升,静候配置窗口开启:对于国内投资者而言,随着利率债在4月份跟随经济触底反弹,当前已经经历了较为明显的调整,截至11月底中长端利率债到期收益率处于50分位值附近,利率债已经有一定的投资价值。但从货币政策及信用周期来看,明年随着经济持续恢复和货币政策边际收敛,利率或仍有小幅冲高的压力,届时其配置价值将进一步攀升。随着明年财政政策逐步退出,外需在疫苗落地疫情控制后集中释放,基数效应或导致全年经济增速逐季回落,此后若投资和消费内生动能不及预期,经济增长动能或将有所减弱,构成利率债的配置良机。

△资料来源:万得,截至2020.11.30,(上)当日收盘到期收益率,(下)数据起始于2012.12.01,股债收益率比=(1/万得全A动态市盈率)/10年期国债收益率。

△资料来源:万得,截至2020.11.30,(上)当日收盘到期收益率,(下)数据起始于2012.12.01,股债收益率比=(1/万得全A动态市盈率)/10年期国债收益率。全球市场

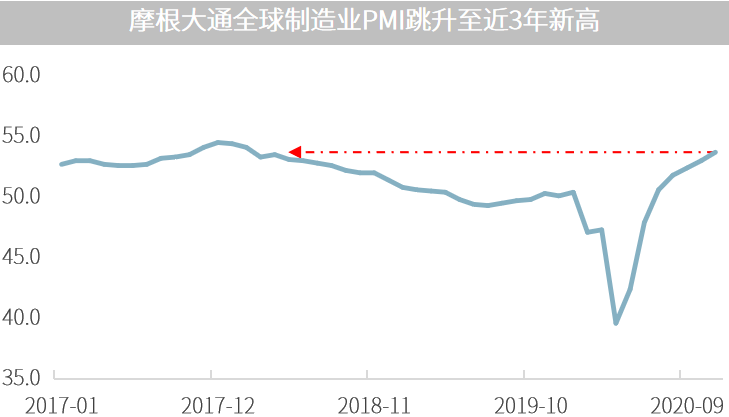

■制造业PMI升至近3年高位,全球股市再创新高:在经济数据超预期、美国新一轮财政刺激曙光显现、更多疫苗进展披露的背景下,全球市场延续乐观情绪,MSCI全球指数创本周再创纪录新高,亚太地区韩国、印度创新高、日本创1991年以来新高,中国多个股指创阶段新高。周三公布的11月摩根大通全球制造业PMI跳增至53.7,创2018年2月以来新高,主要拉升动力来自产出与价格分项,分别环比上升0.9、2.2,表明全球制造业产出恢复好于预期并拉动周期品价格上升。与此同时,美国众议院议长佩洛西和参议院多数党领袖麦康奈尔周四重启谈判,致力于达成新一轮刺激协议,并避免政府陷入停摆。

■ 全球共振式复苏,聚焦亚太市场机遇:疫苗的积极进展有望推动欧美等成熟国家的需求集中恢复,叠加海外低利率政策降低融资成本,企业有望掀起新一轮补库存和扩大资本开支,2021年全球有望迎来共振式复苏。亚太地区、尤其是中国,在本轮疫情防控中相对得力,叠加上中下游、产业链相对完备,有望从全球需求复苏中获益,区域出口或保持强劲,而历史上亚太的出口表现与其企业盈利表现密切相关,因此出口的持续复苏有望进一步支撑亚太股市。此外,RCEP的签订,也对东亚区域内的贸易增长有利。最后,历史上看,弱美元环境往往也有助于亚太市场跑赢发达市场,因为它使得亚太企业的债务偿还和贷款成本相对低廉。

△资料来源:万得,(上)数据区间2017.01-2020.11,(下)数据区间2000.01.01-2020.12.03。

△资料来源:万得,(上)数据区间2017.01-2020.11,(下)数据区间2000.01.01-2020.12.03。●OECD预期全球经济因疫苗及中国复苏,正在走出疫情困境

● 中国经济从疫情冲击中率先恢复,今年可争取2%左右的增长

● 中国国家外汇管理局:扩大QDLP/QDIE试点规模和试点范围

● 美联储主席:未来几个月“具有挑战性”,直到疫苗生产及分销障碍消除

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。