机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

来源:宏赫臻财

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

公司所属细分行业=>【144家“包装食品与肉类”GICS子行业沪深港上市公司初筛选】

1

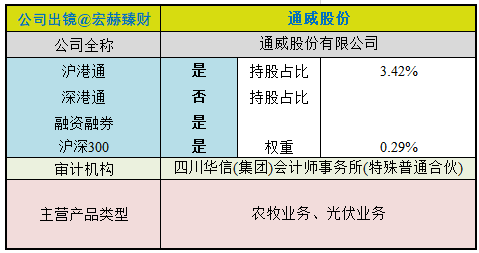

公司出镜(2020年Q3版)

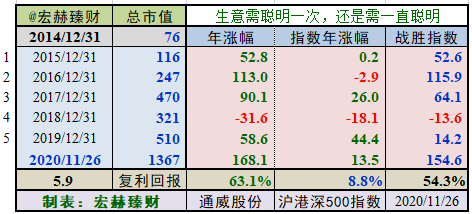

上市以来

通威股份自上市以来16.7年,年均复合收益率为约28.35%。截止当前评测日近五年年均复合收益率为64.50%。

最新股价对应近12月股息率0.58%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【14.18%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2020/11/26。

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今5个整年度段里4年市值增长战胜指数,胜率【80%】,今年以来暂时大幅战胜指数。

期初至今5.9年的光阴里市值从76亿增长至1367亿,实现年均复利回报率63.1%,同期指数年均增长8.8%。

证券资料

行业地位

(横向战略比较,还需结合主营可比性)

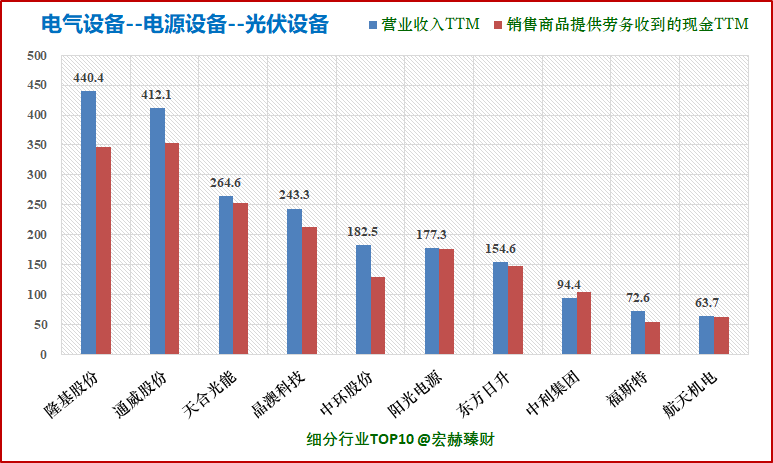

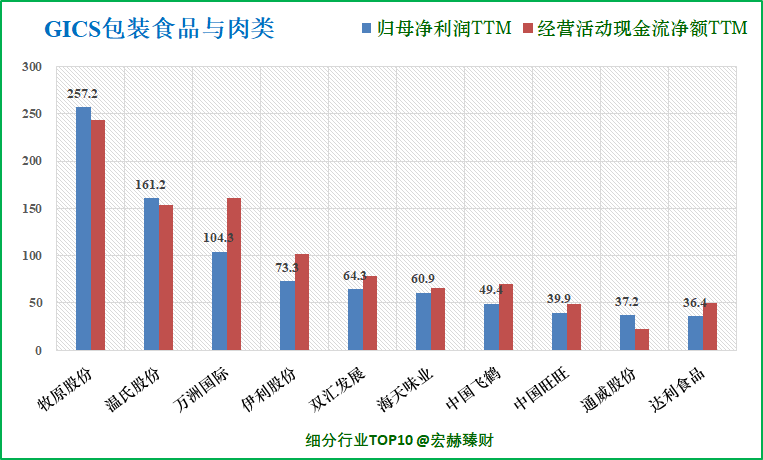

细分行业营收&净利润规模排名Top10(单位 亿)

通威股份在GICS包装食品与肉类子行业中营业收入排名8/144;在申万光伏设备行业中营业收入排名2/31。

通威股份在GICS包装食品与肉类子行业中净利润排名9/144;在申万光伏设备行业中净利润排名2/31。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪港深上市的GICS细分为【日常消费品-食品、饮料与烟草-食品-包装食品与肉类】的144家公司。数据为TTM值。

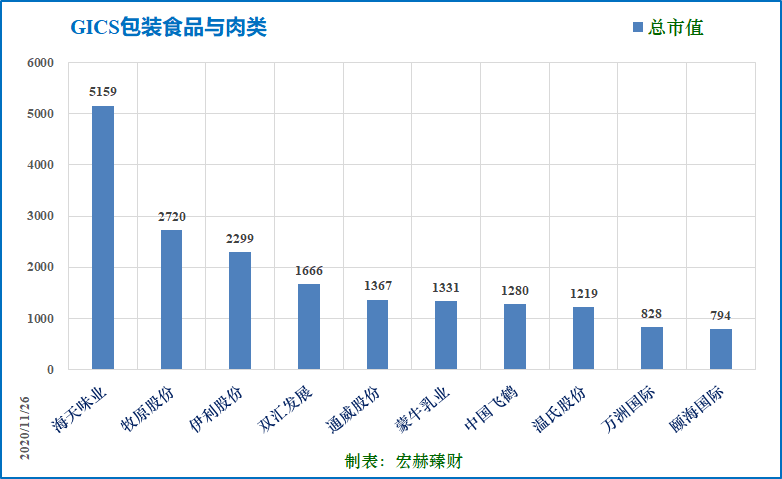

细分行业当前总市值Top10(单位 亿)

通威股份在GICS包装食品与肉类子行业中总市值排名5/144。在申万光伏设备行业中总市值排名2/31.

公司主要业务

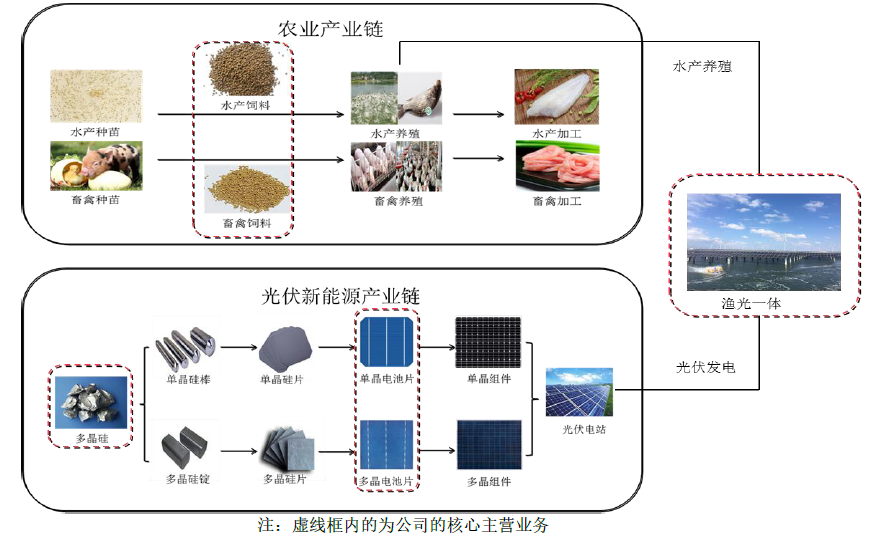

公司以农业及太阳能光伏为主业,形成了“农业(渔业)+光伏”资源整合、协同发展的经营模式,主要业务及在产业链中的位置如下图所示:

在农业方面,公司的主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售。

在光伏新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主,同时致力于“渔光一体”终端电站的投资建设及运维。

在综合应用端,公司聚焦规模化“渔光一体”基地开发与建设,全力打造具有核心竞争优势的生态养殖+绿色能源的“渔光一体”模式,加强产业协同发展,通过筛选优质水面资源,并以确保电力消纳条件为前提,探索新型水产养殖模式,不断推动“渔光一体”基地规模化、专业化、智能化发展,为公司、养殖户及其他合作方带来新的利润增长点。

行业最新数据

1、饲料行业

从饲料生产企业的结构变化看,产业集中化进程将继续加速。根据中国饲料工业协会统计,截止2019年底,全国10万吨以上规模饲料生产厂621家,比上年减少35家,饲料产量10,659.7万吨,同比增长3.7%,在全国饲料总产量中的占比为46.6%,较上年增长3.3个百分点。全国年产百万吨以上规模饲料企业集团31家,其中有3家企业集团年产量超过1000万吨。

水产养殖品种和消费结构不断升级。据《中国农业展望报告》预计:2026年我国人均水产品消费量将达到23千克,占食品总消费量的36%左右。

2、光伏新能源行业

(1)光伏装机规模持续扩大

根据国家能源局统计,2019年国内新增光伏发电装机30.11GW,同比下降31.6%,其中集中式光伏新增装机17.91GW,同比减少22.9%;分布式光伏新增装机12.20GW,同比增长41.3%。光伏发电累计装机达到204.30GW,同比增长17.3%,其中集中式光伏141.67GW,同比增长14.5%;分布式光伏62.63GW,同比增长24.2%。2019年全国光伏发电量达2,243亿千瓦时,同比增长26.3%,光伏利用小时数1,169小时,同比增长54小时。全国弃光率降至2%,同比下降1个百分点,弃光电量46亿千瓦时。

据研究机构IHSMarkit统计,2019年海外新增装机93GW,同比增长45%,海外市场已进入后补贴时代,光伏电力已成为多个国家和地区最具有竞争力的能源形式,平价上网驱动了海外市场持续高速增长。

(2)产业技术持续进步

根据中国光伏行业协会统计,多晶硅行业平均生产综合电耗已降至70kwh/kg-si,设备投资成本已下降至1.1亿元/千吨;硅片方面,单晶炉单炉投料量提升至1300kg,158.75mm、166mm、210mm等大硅片技术逐渐批量生产;电池方面,PERC单晶电池产业化平均效率达到22.3%,并逐步推进N型电池研发及量产,60片单晶PERC组件功率达到320W;同时PERC+、TOPCon、HJT等高效晶硅电池生产技术研发上先后取得一定进展;组件方面,进入400W时代,包括大尺寸、双面、半片、叠瓦、多主栅等多种技术百花齐放,高效产品市场份额提升。

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

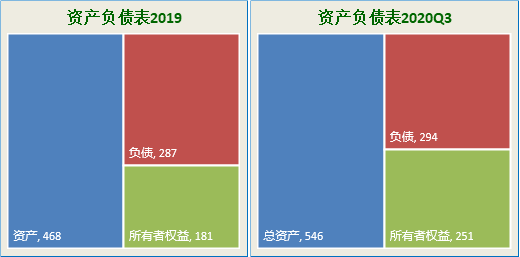

2020年三季报负债/净资产:117%;负债/总资产:54%。

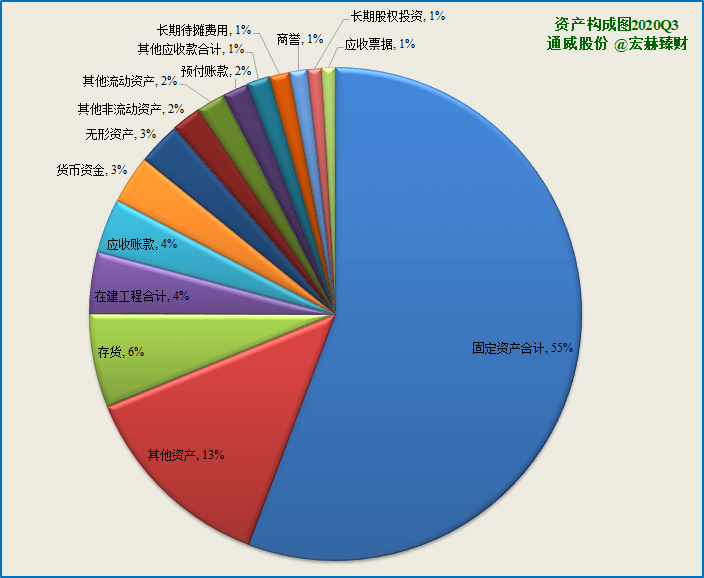

主要资产构成图

[注]:2020年Q3总资产【546】亿;净资产【251】亿,负债【294】亿;

20Q3总市值【1140亿】;当前总市值【1367亿】

第一大资产为固定资产合计301.3亿,占比52.2%;19Q4占比52.4%。

第二大资产为其他资产70.9亿,占比13.0%;19Q4占比9.4%。

第三大资产为存货33.4亿,占比6.1%;19Q4占比5.2%。(主要系经营规模扩大,原材料、库存商品增加所致)

有形资产占总资产比例【39%】,无形资产+商誉占比【4%】

2

营收一览

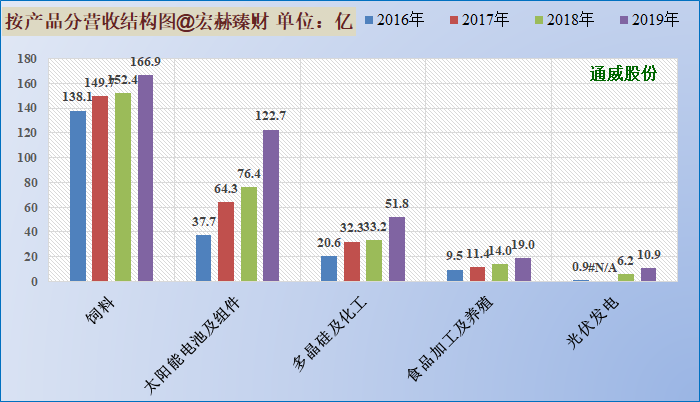

营收结构

最新财报营收分类&地域分类占比图

注:为2019年报数据。

公司主营业务为饲料、太阳能电池及组件、多晶硅及化工业务等,其他光伏发电、食品加工及养殖业务尚未起量。

整体来看,公司光伏业务占收入比重接近50%且逐年提升,是公司最主要的收入来源和未来盈利的增长点。

2019年公司饲料业务占营收比44%。

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:8.4%、1.8%和9.5%。

主营2业务2017-2019三年复利增长率分别为:70.8%、18.8%和60.6%。

整体看,各主营业务均实现稳健增长。

饲料农牧板块19年实施以量补价的战略,营收稳健增长。毛利率同比下降。

硅料产能稳步扩张,成本具备竞争优势。

电池片行业处于光伏产业链的中游,太阳能电池及组件业务2019年营收大幅增长。

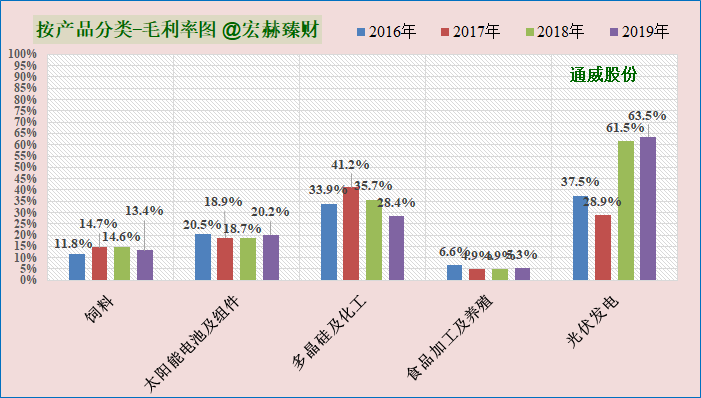

近四年毛利率前五分类趋势图

近三年公司整体毛利率维持在20%左右。

分业务来看,太阳能电池业务的毛利率 波动较小,近三年基本维持在20%左右,多晶硅及化工毛利率波动较大,多晶硅及化工业务毛利率主要受到价格影响。饲料业务毛利率一般维持在10%~15%之间。

收购光伏业务后,公司多晶硅料和电池片业务的毛利不断提升。2019年,公司电池片业务毛利首次超过饲料,成为毛利占比最高的主营业务。

光伏发电业务毛利率很高但尚未起量。

历史营收

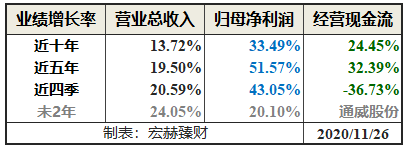

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

过去五年归母净利润复合增速:51.57%,近四季增速43.05%。

未来2年归母净利润一致预期复合增速为20.10%。

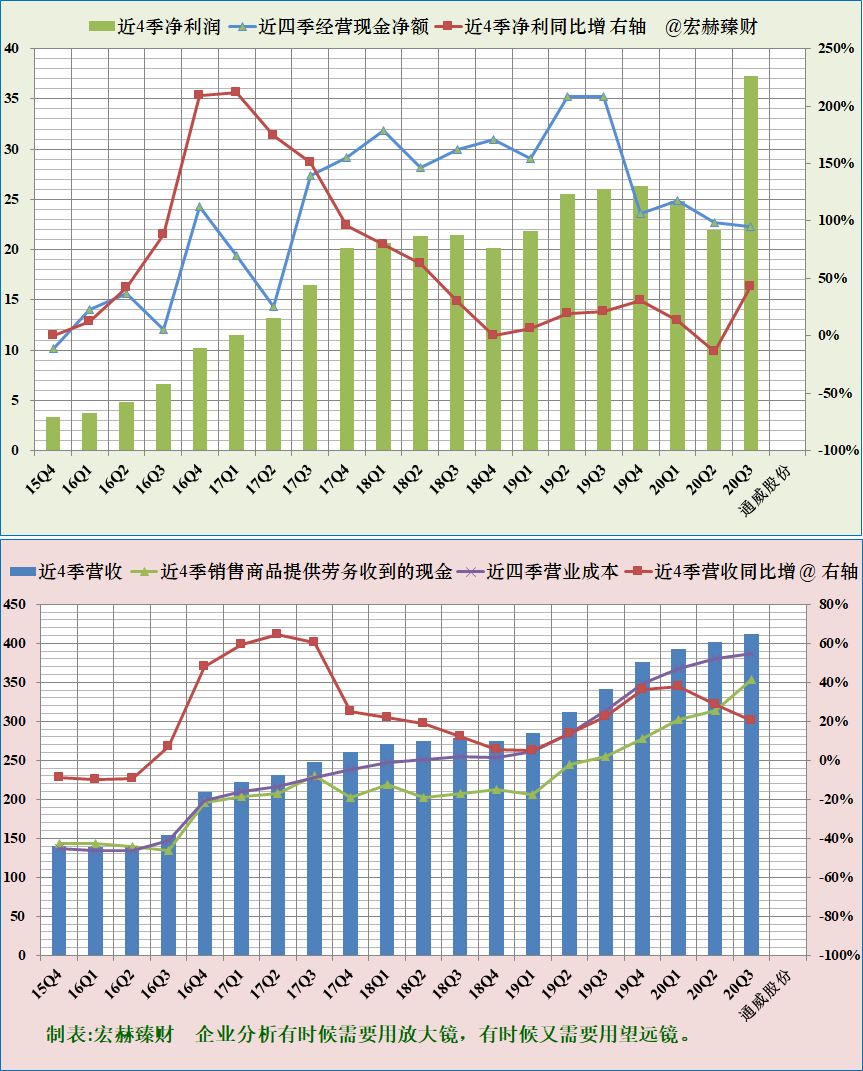

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。

营收含金量中等;净利润含金量高。经营活动产生的现金流量良好,具有较强的偿债能力。随着经营规模扩大,19Q4以来,经营活动产生的现金流量净额减少。

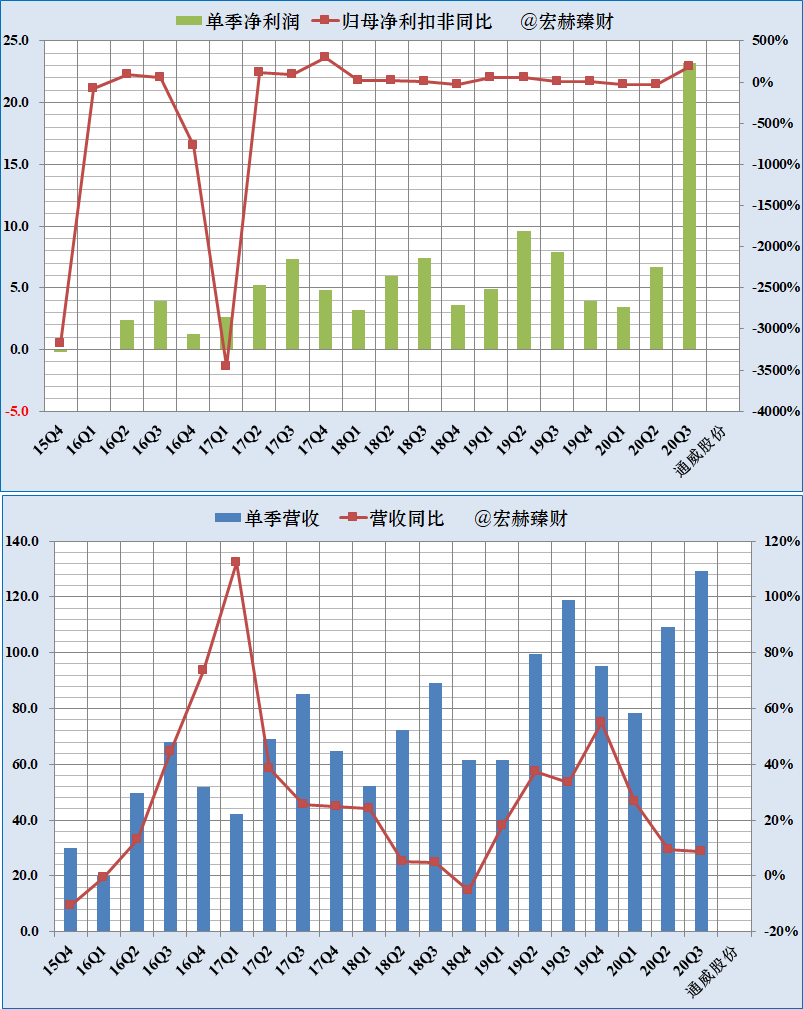

整体来看,公司营收、净利润保持波动增长。20Q3处置通威实业98%股权获得投资收益15.19亿,因此净利润有较大增长。

单季度净利润、营收及增长率趋势图

营收、净利润第2、3季度为业绩高峰。

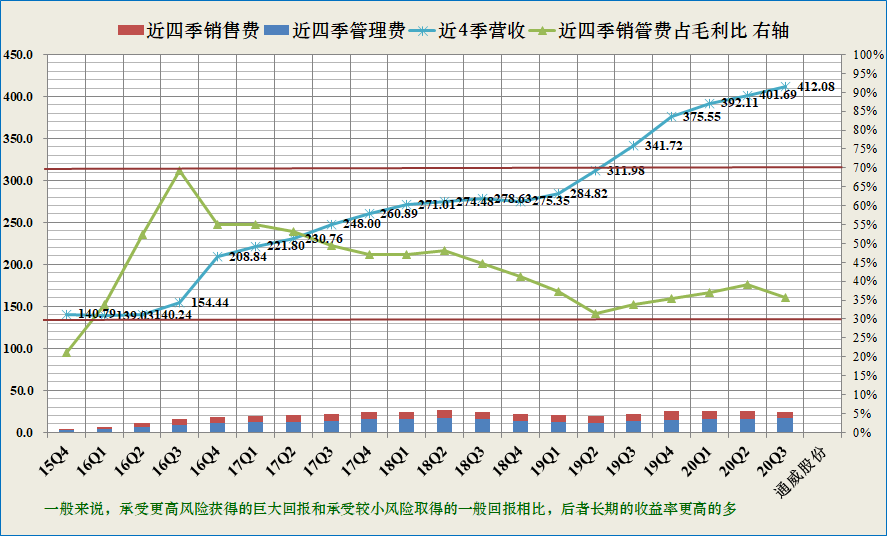

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

通威股份该指标逐步趋优,整体持续处于可接受区域区间位置。获利能力逐步增强。

最新值35.6%,近四季度均值36.8%。

3

现金流

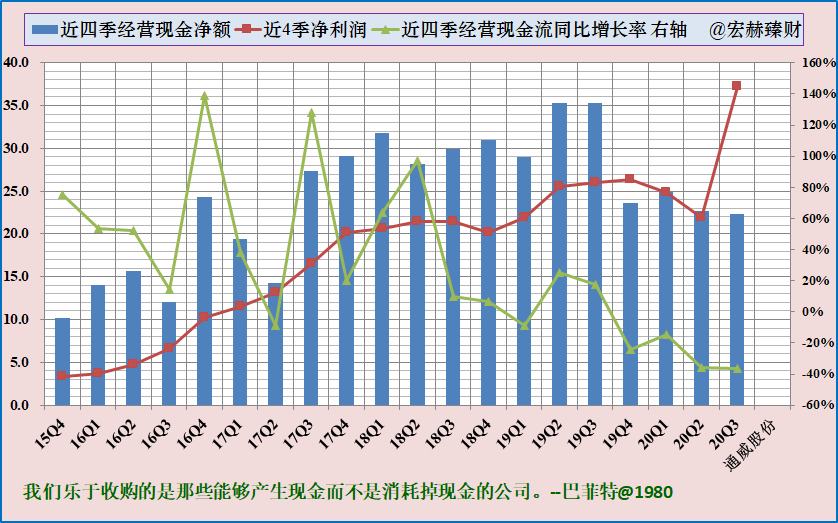

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额较为充沛。

近5年经营现金流占净利润比例均值为【1.87】

近5年自由现金流占净利润比例均值为【-0.07】

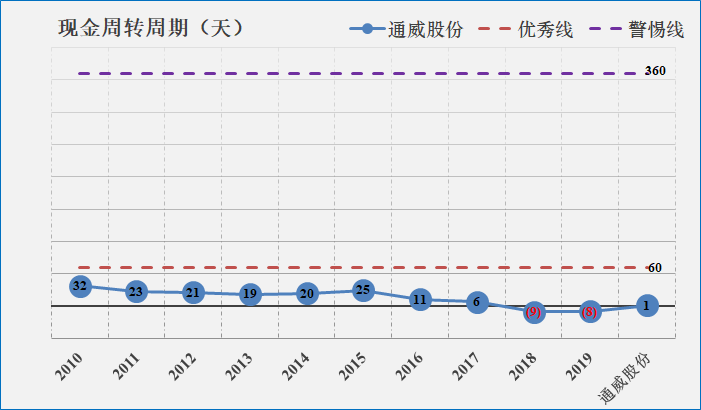

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【优秀】

4

盈利能力

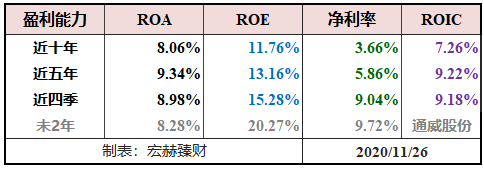

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

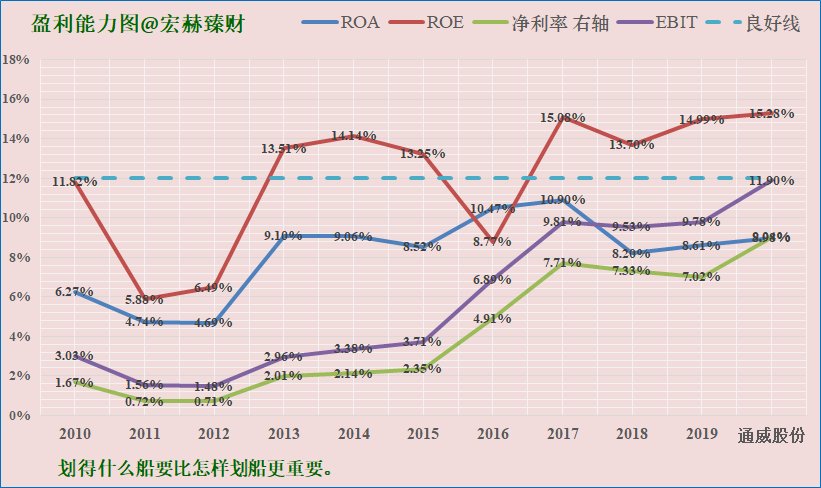

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

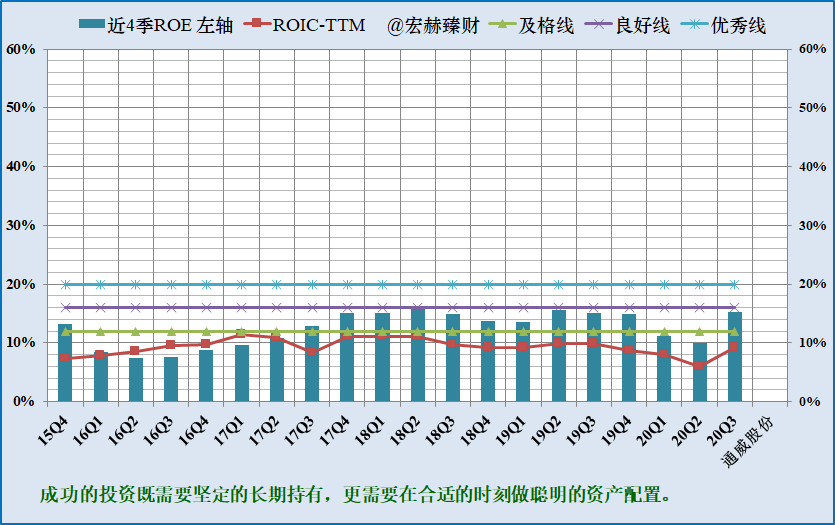

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:15%+;ROIC:9%+,一致预期ROE 20%+。

通威股份盈利能力一般,ROE逐步提高至良好线附近,但是高杠杆ROE需警惕风险。

未来一致预期ROE呈增长态势。近年来,ROIC一直为个位数。

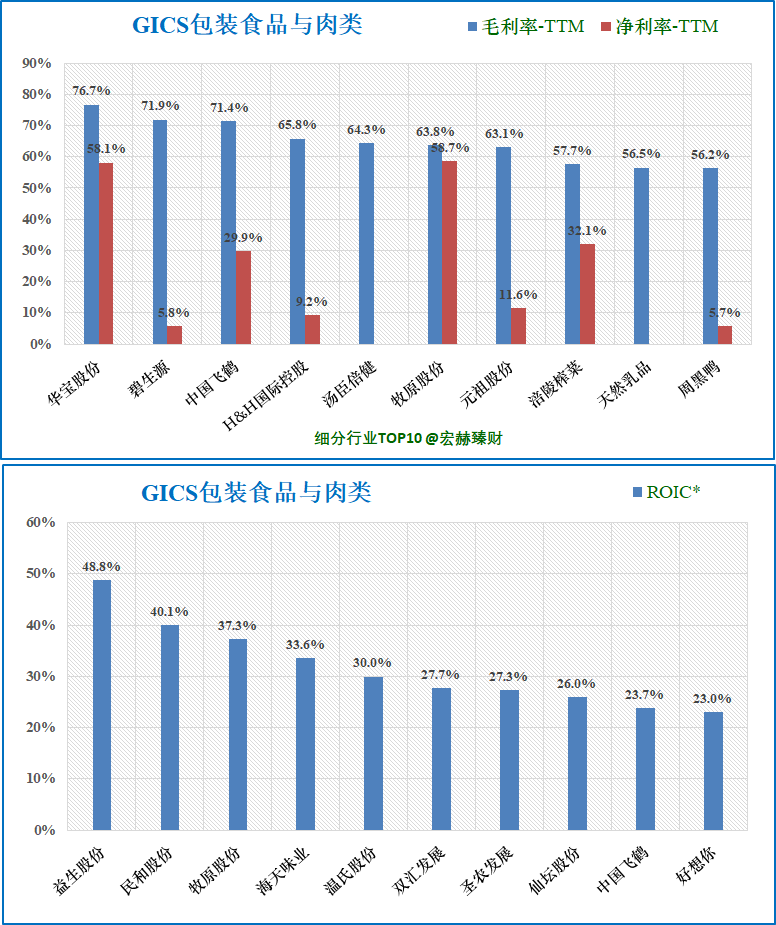

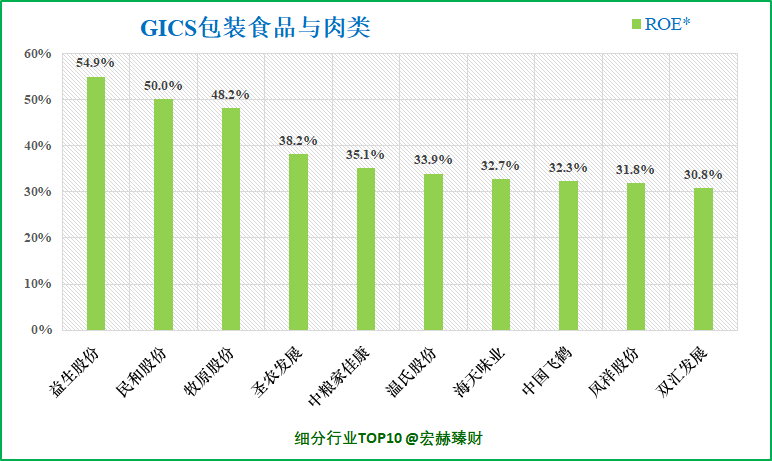

【细分行业】

细分行业盈利能力横向对比Top10

通威股份

毛利率16.6%,排名112/144;ROIC*8.9%,排名第57;ROE*14.7%,排名第44。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

提示:由于该公司是双主业。其按照申万行业--光伏设备行业的盈利能力分类对比可点击原文链接查看定制版全部内容。

5

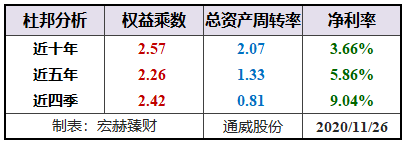

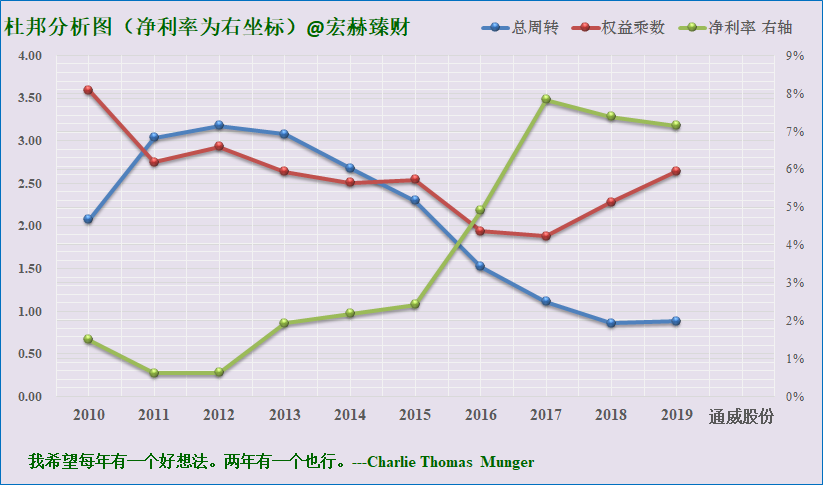

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

通威股份杜邦结构:【良】(主观评测描述范围:优-良-中-差)

公司双主业周转率对冲,净利率都较低,提高杠杆率是唯一出路

6

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。