机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

本文来自微信公众号“韭圈儿”

1、没有人否认现在处在估值较高的阶段,但对于“高估值”的优质资产的成长性都很有信心,认为可以通过时间让业绩去消化估值,而这个时间,已经从一两年变成5年以上维度;

2、为什么会有这种变化?基金经理说是外资带来的影响;

3、很少会再有人谈论PE、PEG等估值方法,而大多会谈论DCF估值法,然而由于DCF背后的假设过多,大多数人也只能给一个模糊的结论。延伸:一文说透:DCF估值是个什么鬼?到底怎么用?

4、在行业基本面没变化的情况下,很少人敢把手里的“高估值高增长”的股票卖掉,偶尔遇到暴跌只能抗,确认景气度没问题就拿着不动,根据市场波动做择时的人越来越少;

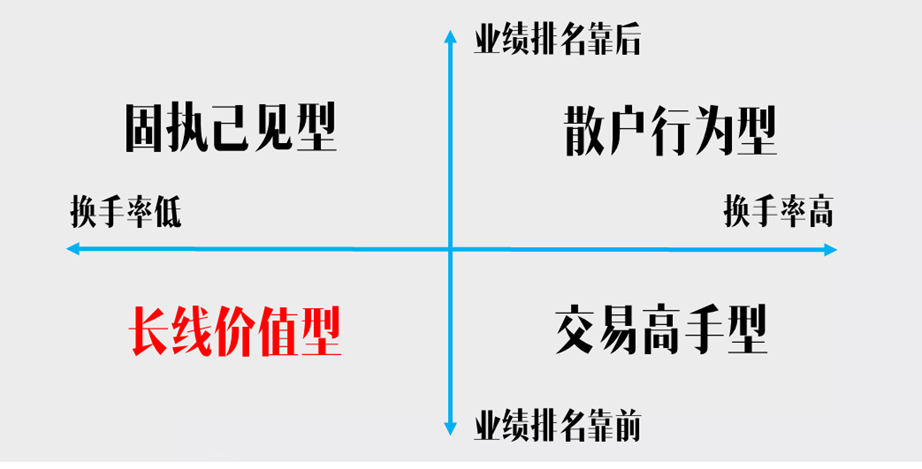

5、只有极个别的基金经理不避讳自己的换手率比较高,大多数基金经理都会强调自己的换手率很低。对于强调价值投资的公募行业而言,说自己换手高似乎“有失体面”。其实我觉得,这个市场上有各种赚钱方法,没有好坏之分。如果有人觉得A股韭菜多,能抓住更多的交易机会,那也是本事。

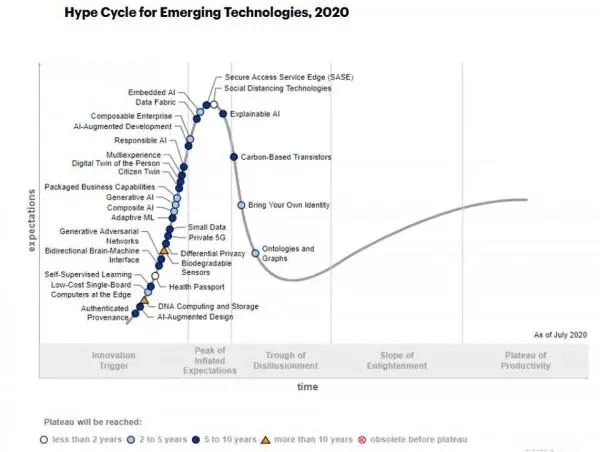

6、科技股基金经理都认为,本轮科技股行情和13-15年有着本质的区别,上一轮是炒概念,从0到1,是Gartner曲线的第一波,这一轮有真是业绩,从1到N,是Gartner曲线第二波;

7、越来越多的基金经理趋向于拥抱龙头,尤其是格局稳定行业的龙头公司,也就是从Gartner曲线坠落过程中幸存下来的那些;而致力于挖掘初期牛股的人似乎在变少,从基金持仓上看集中度也在提升;

8、关于周期股,分歧比较大,主要存在于股债基金经理之间。债券基金经理大多认为明年1季度之后,经济复苏仍旧步履蹒跚,股票基金经理(尤其是看好周期的)认为本轮复苏从19年底就有迹象,只不过被疫情打断了,明年还会持续至少四五个季度;由于经济不好对债有利,经济好对股有利,所以很难判断他们是否屁股决定了脑袋;

9、对于疫情逐渐过去,宽松政策边际收紧这个问题,大家似乎没有异议。只不过说边际收紧,有多紧,带来多大影响,各自想法不一样。因为美国拜登目前的刺激政策比川普更猛,所以股票基金经理大多认为国内也不可能大幅度收紧,而是慢慢退出;

10、我比较喜欢问科技基金经理卡脖子领域的“国产替代”需要多久能真正完成?大多数认为3年基本上就能有显著变化,5年基本搞定。最激进的认为3年100%完成,我是外行,不知道说的靠谱不靠谱。

11、大多数买了新能源产业链的基金经理都买了新能源车,有买蔚来的,有买特斯拉的(没听过买小鹏和理想的),评价都还不错,主要是对于固件升级的推送,认为很有价值。所以应该以软件公司来估值?or硬件公司来估值?当然,也有基金经理敢于直接指出新能源行业目前阶段是有局部泡沫的;

12、看好的方向上,长期来讲新能源车、创新药和CXO行业,大消费依旧是被提及最多的,短期提及周期机会的也有,包括原材料、基建工程等,但是很多成长股基金经理不愿意去参与这种短期机会,因为他们更想做“时间的朋友”,不是“时间的炮友”,要think big ,think long~

13、股债性价比这方面(参见FED模型),债券占优,这一点大家都不否认。所以新基金的建仓都还是挺谨慎的。问到给投资者怎样的建议,也没人敢说all in,大多是强调一方面要做好资产配置(买我的基金当矛,盾你自己看着买,反正我只卖矛),另一方面建议大家做定投(这个恐怕是营销部门要求的统一话术)

14、关于债市暴雷,很多固收基金经理都认为市场反映过于恐慌了,大量赎回带来了受迫性卖出,其实自己持仓稳的一批。由于债券基金信息披露不透明,每次信用危机都是投资者判断债基风格的试金石,很多之前业绩亮眼的基金最近回撤很大,可以说明是激进策略。而股债冰火两重天,比如煤炭企业债券雷声不断,但煤价股价却暴涨(说话功夫煤炭股涨停了),也说明这些正常经营的龙头企业问题不大。

15、我会问基金经理自己心目中觉得市场上有哪些自己钦佩的基金经理,除了买自己的基金还买了谁的,但是由于那啥的原因,这个通常没法对外播出,你总不能说别人家的基金好吧。这部分内容,今晚8点来我视频号看直播,咱们来唠唠。

直播主题:基金经理调研和选基金的那些事儿

直播时间:2020年11月27日(周五)20:00

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。