股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

FOF即基金中基金,是投资于“一篮子基金”的产品。相对于单只基金,FOF的使命是什么?可以解决哪些痛点?今天,资深FOF基金经理林国怀带我们一起了解FOF的独特价值。

模拟图:单个鸡蛋代表股票和债券等基础资产;一碗鸡蛋代表普通基金;一购物车鸡蛋代表FOF

模拟图:单个鸡蛋代表股票和债券等基础资产;一碗鸡蛋代表普通基金;一购物车鸡蛋代表FOF

林国怀

■ FOF投资与金融工程部总监、养老金管理部总监

FOF的使命是什么?

经常被人问起:“我为什么要去买FOF呢?”“相对于普通基金,FOF究竟有什么优势,波动性更低,是否在牛市里也平滑了收益呢?”等等,我非常高兴投资人会问我这些问题,因为FOF的讨论度越来越高了,大家已经逐渐在关注这个从2017年才开始进入普通投资者视野的一个“新”基金类型。

说它“新”,其实并不新,FOF在海外市场是非常成熟的投资品种,无论从规模、数量、普通投资者的投资权重上(诸如美国401K计划等)都具有非常重要的作用。从国内来看,最早保险资金介入权益类投资、在没有拿到直投资格之前,都是通过类FOF的操作方式(购买公募基金)来实现权益资产的配置,所以追溯起FOF(或类FOF基金组合)的历史,在国内外都有很长时间的发展,只是从2017年首批公募FOF问世,才进入了普通投资者的投资视野。

那么,为什么FOF投资在海外市场及国内机构投资者中具有较高的认可度呢?FOF投资的优势主要体现在什么方面?我的理解是,FOF有助于提升基金投资者的持有收益率。

为什么这么说呢?

FOF有助于降低组合波动率

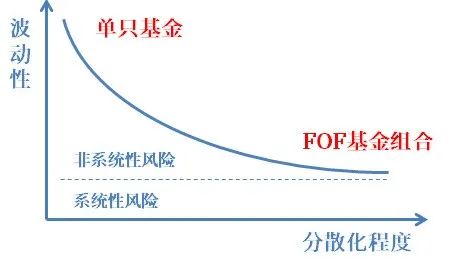

FOF有一个比较显著的优势,就是通过专业的解决方案,由投资经理在基金中“优中选优”,力争在不降低预期收益率的情况下,降低投资组合的波动性。FOF凭借完整的投研体系、专业的基金研究,构建基金组合,平滑短期波动。如下图所示,与单只基金相比,基金组合可以实现分散化,有效降低非系统性风险,控制组合收益的波动性。

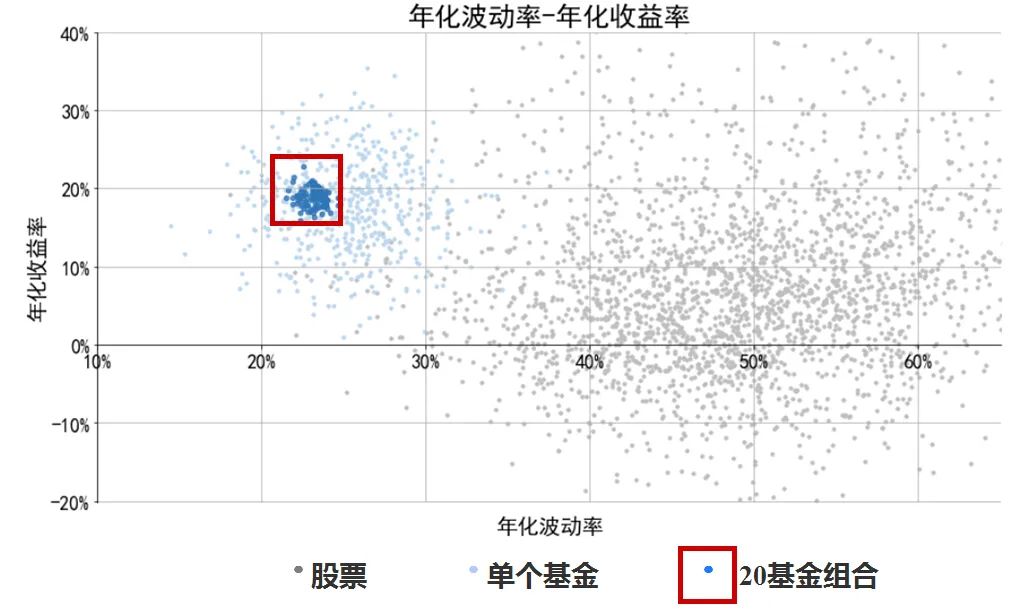

从下面散点图可以看出,根据历史数据测算,加入随机选择20只基金构成投资组合(红框内),波动率比单只基金(浅蓝点)、股票(灰点)更低,但是年化收益率仍然可以稳定在一个中等偏上的水平。从这个角度来说,FOF产品的风险收益特征清晰,更易于投资者根据自身风险偏好进行选择。

数据来源:天相投资分析系统、兴证全球基金FOF投资与金融工程部;统计时间:2013/7/17-2020/7/17,使用周频数据;抽样基金为已成立的偏股开放基金,共509只;灰点表示单个股票,浅蓝色点表示偏股开放基金,深蓝色点表示随机选择20只基金构成的投资组合,共100组。

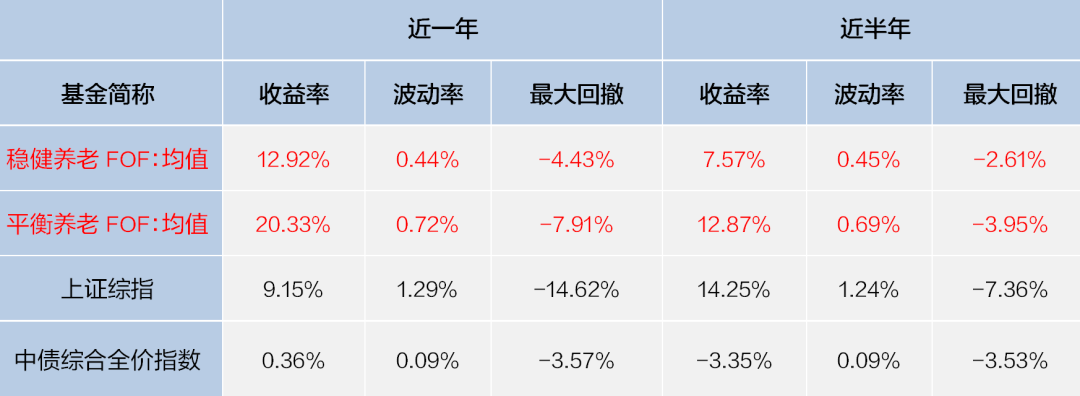

从历史业绩看,统计全市场成立满半年的稳健策略、平衡策略养老FOF,均较为稳定地满足了预期目标,在有效控制风险的基础上,带来了良好收益。

数据来源:银河,截至2020-10-30,统计成立满半年的目标风险型养老FOF(积极策略养老FOF成立均未满半年)。波动率指收益率标准差,按每个交易日计算,下同;收益率为复权单位净值增长率;均值为算术平均。

FOF有助于提升基民的持有体验

毫无疑问,从散点图中也可以看出,FOF通过分散风险,平滑了波动,但是也同样因为分散风险,集中度较低,年化收益率也不会位于年化收益率的最高区间。如何理解这个问题呢?

事实上,在日常交流中,投资者可能会遇到对于同一个问题的两个不同解释,这个问题就是“是不是要集中投资?”——一般会遇到两种不同的回答:1、很多在业内非常资深、历史业绩很好的大佬会告诉你(比如巴菲特),对于非常看好的标的就需要集中持有,把有限的精力放到少量优质的公司上。2、也有很多金融学教材和理财书籍又会告诉你,不要把鸡蛋放到同一个篮子里,要分散投资等一堆理论。为什么对于同一个问题,两个完全相反的答案,听起来都非常有道理,并且又都有很多的追随者呢?

我认为这是基金投资的两个不同的目的:从单个基金的角度来看,提高持仓集中度,为了提升基金的未来预期收益率;而FOF等分散化投资的理念,目的是为了提升基金投资者的持有收益率,前者专注于打造出更好的基金产品,后者专注于让普通基金投资者挣到更多的钱。

肯定会有不少人想问,提升基金的未来预期收益率不也可以提升基金投资者的持有收益率吗?其实并不是!

从单个基金的角度来看,提高了组合的集中度,目的是提升组合的预期收益率,不过预期收益率提升并不代表实际收益率也会提升,但肯定会增加组合的波动率。波动率加大,从而导致普通基民对基金的持有信心在持有期间会发生比较大的变化。

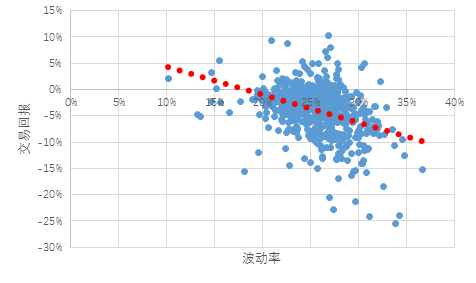

我们用2014-2019年的数据做了计算。一个关键指标是“交易回报”(=基金净资产利润率-基金复权净值增长率),可以理解为“交易基金的收益”,若高买低卖则交易回报为负,反之为正。通过下图趋势线能看到,基金波动率越高,则交易回报越低。整体而言,投资者的交易回报平均为负,年化交易回报均值为-4%。

数据来源:Wind、兴证全球基金FOF投资与金融工程部,2014-2019年,下同。

此外,如果按波动率将基金分为三组,下表显示,低波动组别的交易损耗显著低于高波动组别。进一步验证了较大的波动率,对基民持有信心的负面影响。

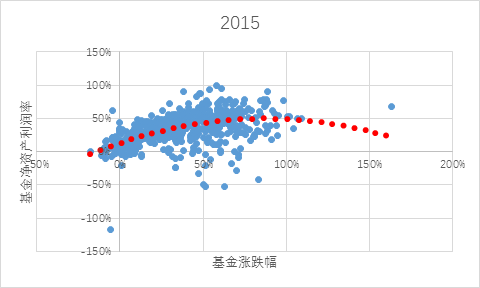

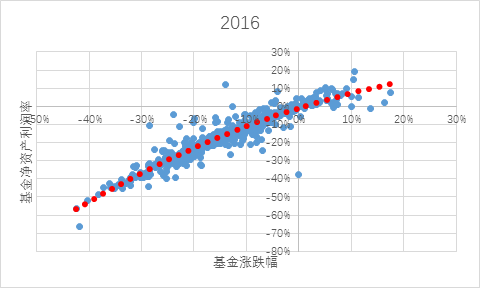

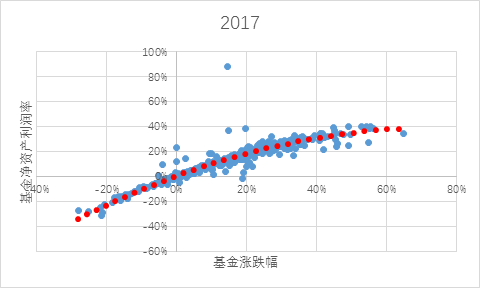

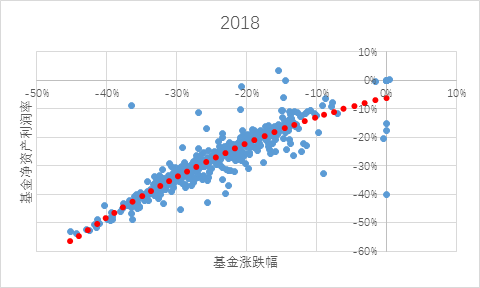

分年度来计算,横轴为基金涨跌幅,纵轴为基金净资产利润率,2014-2019各年度均呈现出开口向下的抛物线,说明对于短期涨幅好和涨幅差的基金,都倾向于存在较大的交易损耗——也就是说,基民拿不住涨幅好和涨幅差的基金,相对更能拿得住涨幅中等的基金。特别地,2015年抛物线斜率最大,说明在市场波动较大的时候,这个效应会相应地放大。

就好像一匹千里马,它势必桀骜不驯,普通人肯定是驾驭不了这种马的,从而导致基金也许长期收益率很高,但是普通基民不挣钱的道理一样。在大牛市里,很多收益率很高的基金品种,基金投资者可能收益率很低,或者收益率是负的,从而造成了基金收益率和基民的持有收益率之间有一个巨大的差距。

FOF是改善客户的持有体验的一种基金类型,我认为它的使命是缩窄基金收益率和基民的持有收益率之间的差距。从历史情况来看,权益类基金的年化收益率很高,平均约有15%、16%左右,但是很多基民的持有收益率可能就3%、5%,甚至不少人的收益率还是负数,我们认为主要原因就是权益市场、权益基金的波动相对比较大,导致投资者对于权益基金产品的持有信心不足,持有期限较短,从而持有收益率较低。

综上所述,大家需要更加重视FOF这种产品类型,它提供的不仅仅是一个基金产品,它提供的是一种服务,它的目标就是为了提升基民的持有收益率,真正希望通过改善普通基金投资者的持有体验,让投资者拿到基金市场合理的收益率,而不是在不断的追涨杀跌之中一无所获。

另外,我们认为普通基民不能太看重基金的短期业绩排名。如果因为一个基金短期业绩好去买它,一定会因为短期业绩不那么好去卖掉它,因为你买入的理由就是业绩好,理由不在了,持有信心就会不足。但是基金经理往往都做不到短期业绩一直好的状况,所以就会导致基民在一个基金净值小高点的时候去买,在下一个小低点的时候去卖掉,不断地高买低卖,业绩再好的基金,这种操作方式下也很难挣钱,所以要把基金的投资逻辑建立在比较理性、专注于长期的因素上面,而不能从短期这些不确定的因素出发。

文:林国怀

本文来自微信公众号“兴证全球基金”

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。