股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

文丨柴佳音

编辑丨王庆武

来源丨投中网

北京、南京、杭州、深圳……1周内,聚焦于硬科技投资的孔凌辗转了4个城市看项目,一刻也没停下来。

“这两个月,手里弹药充足的机构都在加足马力到处‘淘项目’,我们部门的工位基本是空的。”孔凌告诉投中网。

经历了2020年上半年的极寒,一级市场正迎来暖冬。

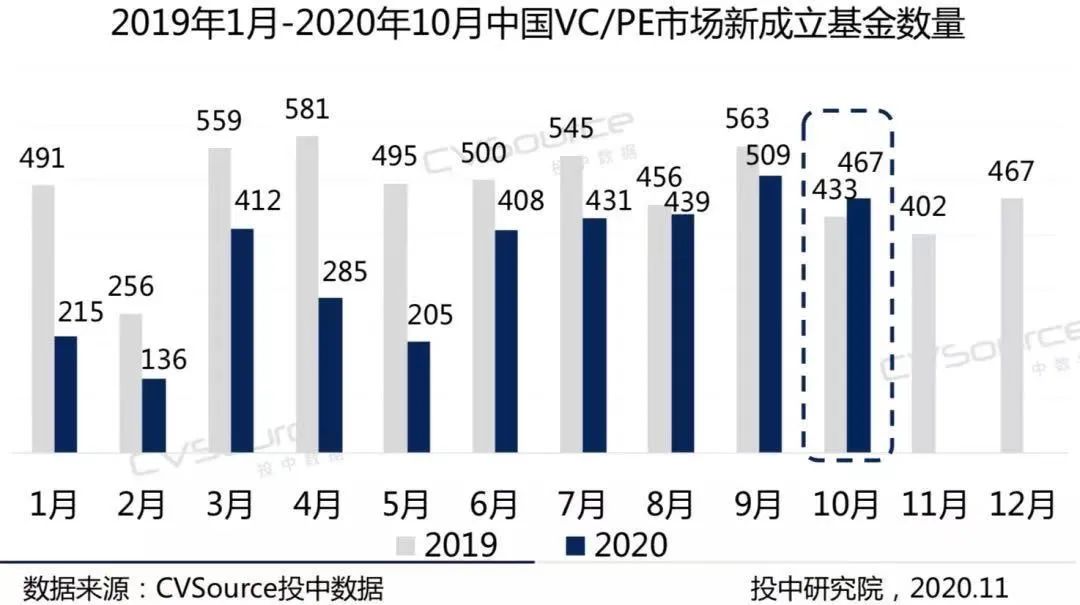

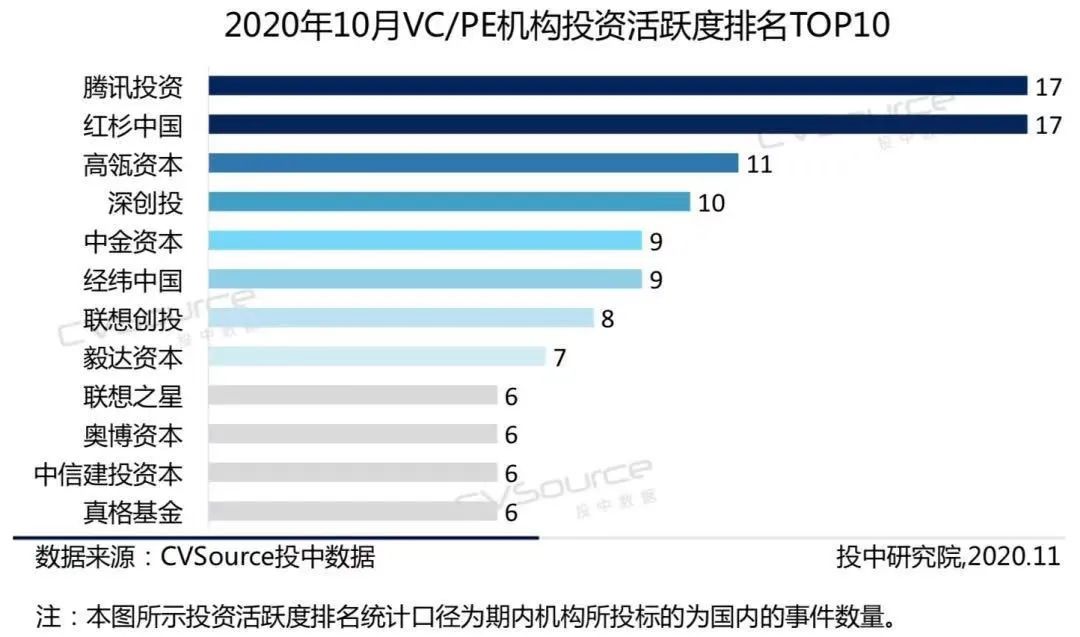

CVSource投中数据显示,2020年10月,红杉中国、腾讯投资、高瓴资本、经纬中国等机构分外活跃:其中,红杉中国、腾讯投资分别出手17次。在募资端,2020年10月新成立基金数量467支,实现年内首超同期。同时,多家上市公司联合VC/PE机构设立医疗专项基金,目标规模大都超过亿元,最高规模500亿元。

大机构竞速,小机构洗牌,这样的市场“魔咒”几经轮番上演,难得的“暖冬”曙光终于给投资人带来了一些慰藉。

暖冬来袭:投资人日渐忙碌,项目融资升温

“我们机构确实在看更多的项目,到目前为止,已经完成投决或交割的项目显著多于2019年同期。”洪泰基金董事总经理姜非告诉投中网。

投资人日渐忙碌,项目融资逐渐火热,创投市场明显升温。

CVSource投中数据显示,2020年Q3,市场上获得融资的项目数量较Q1及Q2有所攀升,且项目单笔融资额增加,获得大额融资的项目主要集中在医疗健康、企业服务、智能制造、汽车交通、教育等领域。

投资市场急速升温背后,离不开募资端口的强力助推。除部分机构此前储备的弹药亟待出手外,有募资能力的机构还在不断为自己增加燃料。

CVSource投中数据显示,2020年10月,市场上新成立的基金数量高达467支,实现年内首超同期。同时,多家上市公司联合VC/PE机构设立医疗专项基金,布局上下游产业投资,目标规模大都过亿,最高规模500亿。

不仅如此,IPO市场的热情不减,让LP对于GP的退出更有信心,也是GP敢于在近期频频出手的一大原因。

时下,医疗健康投资伴随着二级市场IPO分外火爆。此外,企业服务、智能制造等领域热度居高不下,上市公司数量持续增加。

“资本市场相比于上半年确实是有回暖的感觉。”腾业创投合伙人兼董事总经理孙敬伟对投中网表示,“从2018年到现在,资本市场进入所谓的投资寒冬,应该是资本市场对之前高歌猛进大跃进发展的一个调整。加之科创板注册制的推出和平稳运行一年,以及创业板和二级市场全面向注册制过渡,推动投资和资本的释放和回暖应该是一个合理的必然,但是否可以长期持续还有待于观察。”

无疑,IPO只是企业成长道路上的一环,最终为LP及GP实现价值的,还是企业成功的商业化。

姜非就提到,“资本市场红利能否持续释放,还要看已经实现IPO的企业在商业化道路能走多远。”

头部机构凶猛:红杉、腾讯平均不到2天投资1个项目

“春江水暖鸭先知”,头部机构的出击在变得愈发凶猛。

CVSource投中数据显示,2020年10月,红杉中国、腾讯投资、高瓴资本、深创投、中金资本、经纬中国、联想创投等头部机构分外活跃:其中,红杉中国、腾讯投资分别出手17次,平均不到2天投资1个项目,速度可谓惊人。

投中网从经纬中国处得知,2020年前5个月,经纬中国投资团队通过电话沟通取得有效联系的次数多达1091次,再加上微信以及见面沟通的次数,总计有效联系创业者超过1700次。

在疫情平稳后,投资团队通过面对面联系项目的次数翻了一倍。到2020年10月底,经纬中国40人的投资团队联系项目次数超过4000次。下半年,经纬中国投资的重点方向将集中在大医疗、消费、企业服务和B2B、航空航天及半导体等硬科技领域。

“从目前行业公布的数据来看,头部机构确实展现出更活跃的投资行为,联系项目与出手次数明显增多。对于这个现象,我认为是一种疫情后恢复正常的合理趋势。”洪泰基金董事总经理杨勍对投中网分析称。

首先,头部机构子弹充沛,疫情期间被动“压抑”了投资决策的进度与数量,在逐步恢复正常的过程中,投资必然会回归常态化。

其次,疫情也给了投资人另外的一个评判项目的维度,对于在疫情期间仍然表现出增长动力和增速的项目,投资人会进行不容置疑的快速决策。

最后,2020年上半年的相对谨慎客观限制了头部机构的既定投资计划。在疫情稳定后,投资人也需要把缺失的上半年的投资数量尽快找回来,尽可能地完成全年投资计划。

或许正因如此,近期,头部机构时常联手出击,扎堆明星项目:大家相互背书、资源互补。共建生态,期待在退出之时赚得盆满钵满。

那么,中小机构去哪儿了?

中小机构洗牌:部分基金子弹所剩无几,不盲从是生存之道

CVSource投中数据显示,从机构活跃度来看,2015年投资30起以上的机构比例达到峰值占比3%,但2016年以后,投资活跃的机构比例在逐渐减少,2020上半年,该比例已缩减至0.2%。

从回报角度看,2012年之后开始投资的基金呈现出两级分化的态势,头部基金的回报在过去10年间均超过20%,尾部25%的基金得到的回报在逐渐降低。对于尾部基金而言,2017年之后成立基金的IRR中位数只有4%。

暖冬虽已至,但中小机构的竞争和淘汰却在加剧。

“2014、2015年成立的那波人民币基金,现在手里的子弹基本所剩无几。”远海明华母基金的一位高管曾表示,“它们多数正处于第二支基金的募集关键期,很多项目还没有退出或得到阶段性发展,投资能力还未得到验证,寒冬就来了。”

2020年,在经济承压和疫情的双重冲击下,市场的优胜劣汰机制在持续作用,资金和优质项目向头部机构汇聚的趋势愈发明显,有品牌效应的投资机构吸引了市场上大量资源,募投成绩与中小机构逐步拉开差距,两极分化现象严重。

近一段时间以来,由于优质项目的稀缺,在一些质地一般、有上市前景的企业融资时,更多的知名机构也会上前争夺份额,这让本就不具备竞争优势的中小机构变得更加无所适从。

不过,投中网调研也发现,无论在募资端,还是投资端,一些有行业积累的中小基金总能凭借优异的成绩在市场中占有一席之地。

“对投资行业而言,各家投资机构的规模和投资策略会有所不同,马太效应存在有其合理性,但能否最后被被验有效还需要时间。”孙敬伟称。

晟道投资CEO薛宇宁相信,马太效应虽是必然,但若中小机构能尽早找到自身发展定位,不在行业中盲从,也不失为一种生存之道。从自身来看,“晟道投资的逻辑就是以控股投资为主,小股权投资为辅,能与我们拟投赛道纵横结合的项目。”

易果生鲜,便是薛宇宁近期抓住的一大标的。

此前,生鲜电商易果生鲜因负债23亿进入破产重组而引发广泛关注。2020年11月10日,晟道投资宣布成为“易果生鲜”破产重整唯一投资方。

“它能让你控股,说明项目本身基础是好的,但暂时它有点‘贫血’,需要我们帮扶,输血。若输血后,项目能恢复健康状态,机构便可与企业一起把蛋糕做大。”薛宇宁如此阐述自身的投资逻辑,“再加上现在市场资金端出现松动迹象,这让我们在募资端能释放更多利好条件给LP。”

项目险中求生:打铁还需自身硬,应在暖冬备好粮草

正如资金在流向头部机构,头部项目的话语权亦在加剧。

“项目也是带着‘你有钱,资金属性明确,我才和你接触’的意向而来。因此只能说,现在项目越来越明白,他可以拿什么钱,不能拿什么钱。”薛宇宁对投中网表示。

孔凌坦言,“我们基金虽然还算有名气,但是对于公认优质的项目,投进去依旧是要‘挤破头’的。”

孙敬伟同样看到,马太效应的存在会对创业企业有更高的要求,要努力发展成为细分行业的龙头才可能有更多机会。

这也许就是当下无可奈何却又真实的写照:头部公司享受着从未有过的红利期,其后的公司,只能奋力争夺前列,赶在一个时间节点内完成超越,才能有一丝生存的可能。

“马太效应的原因应该说是多方面的,资本市场的进一步开放当然是大前提。相较于2015至2017年的高峰,近期的融资遇冷把劣质资产出清也是一个核心原因。”洪泰基金执行董事宋楠对投中网表示,“从投资机构到投资标的,实际上都有大规模的缩减,现在还活跃的投资人,也更容易碰到优质资产。”

如此,险中求生的项目又该如何成为投资人口中的“优质资产”?

经纬中国创始管理合伙人张颖曾建议创始人,要从感性和理性的角度来思考该问题:一方面,创始人应利用理性的数据来比较分析;另一方面,创始人应通过团队迭代、个人成长、打法策略等感性的角度来解决问题。

“还没有成为头部的创始人一定要积极求变,通过科技手段来优化公司的模式、提升效率,更好地进行线上线下融合,更好地平衡长期发展和短期业绩的冲突点,系统性地思考公司的发展战略。”张颖表示。

同时,在一级市场回暖的当下,创始人应抓住机遇,为企业备好粮草。

“创始人应找到公司融资中最为关键的问题,并解决它。”张颖提到,比如要明确公司所在市场的客观规模到底有多大,是否有标杆客户来证明公司在行业中有足够的产品积累和美誉度等等。

“打铁还需自身硬。行业中的变化一直是存在的,我们还是坚持寻找具备穿越周期的项目和创始人。”杨勍认为,“马太效应的加剧还不是一个定论,行业唯一不变的是一直在变化。”

(应受访者要求,文中孔凌为化名)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。