股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

本公司所属GICS子行业=>【181家“电子设备和仪器”GICS子行业沪深港上市公司初筛选】

1

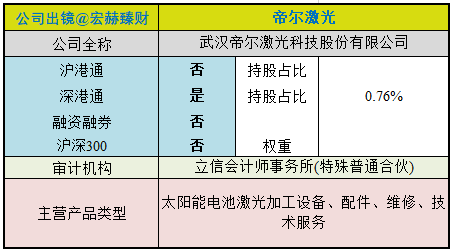

公司出镜(2020年Q3财报)

上市以来

帝尔激光自上市以来1.5年,年均复合收益率为约69.75%。截止当前评测日近五年年均复合收益率为--%。

最新股价对应近12月股息率0.27%。(股息率:只代表过去12个月累计派息/最新总市值)

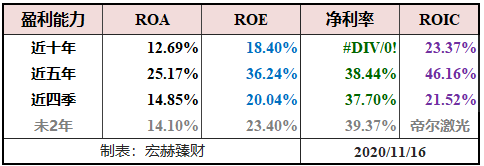

2019年末扣非加权ROE为【30.51%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/11/16。

沪港深指数启用以来公司整年度市值增长率PK指数

---

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

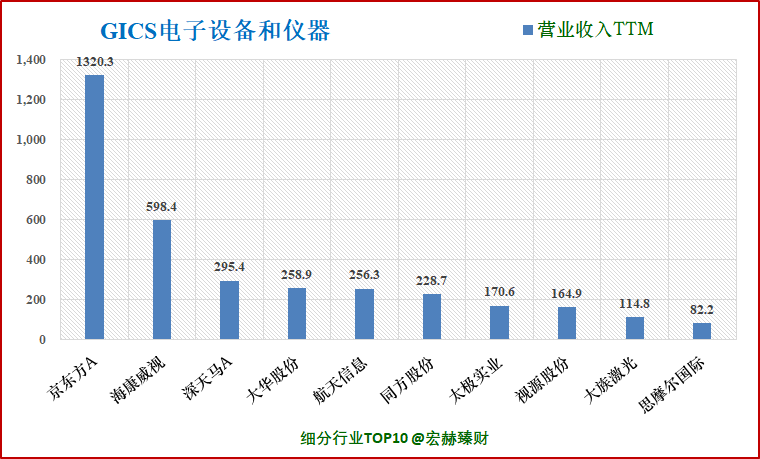

细分行业营收&净利润规模排名Top10(单位 亿)

帝尔激光营业收入排名119/215;归母净利润排名36/215。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【信息技术-技术硬件与设备-电子设备、仪器和元件-电子设备和仪器】的215家公司。数据为TTM值。

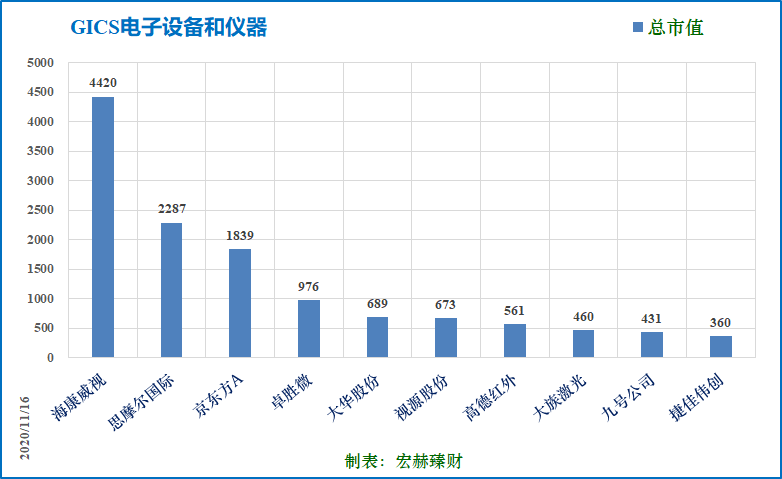

细分行业当前总市值Top10(单位 亿)

帝尔激光总市值排名45/215。

公司主要业务

公司主营业务为精密激光加工解决方案的设计及其配套设备的研发、生产和销售。在光伏领域,公司可针对国内外客户需求提供定制化、综合化的高效太阳能电池激光加工解决方案及相关配套设备。

公司目前的主要产品包括PERC激光消融设备、SE激光掺杂设备、MWT系列激光设备、全自动高速激光划片/裂片机、LID/R激光修复设备、激光扩硼设备以及应用于TOPCON电池的激光设备等。

公司的客户群体主要为天合光能、隆基股份、尚德电力、晶澳太阳能、阿

特斯电力、中环股份、协鑫集成、晶科能源等国内外大中型光伏企业集团。

行业最新数据

依据国家能源局2020年1月20日发布的2019年全国电力工业统计数据,截至2019年,我国太阳能发电累计并网装机容量达204.68GW,相较于2018年增长17.4%,我国光伏产业总体呈现稳定上升的发展态势。

自2010年开始,国内及全球装机容量均处于高速增长的态势。全球光伏装机容量从2010年的40GW提升到2018年的506GW,复合增速为37.3%,而同时期国内光伏总装机容量从1GW增长到175GW,复合增速高达90.7%。自2015年5月31日之后,国内光伏产业逐步摆脱紧盯补贴野蛮生长的模式,转而在平稳高效的框架下有序发展,各企业也不断进行技术和产线的升级,优化产品结构,降低产线成本,提高产品效率。

资产结构

(新手看利润表,老手看资产负债表)

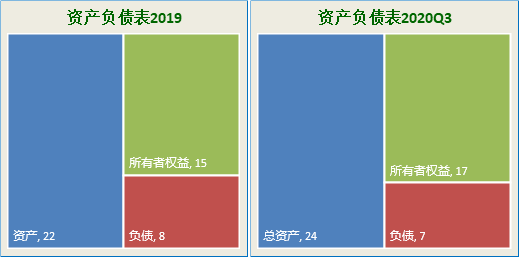

资产负债表

2020年三季报负债/净资产:44%;负债/总资产:31%。

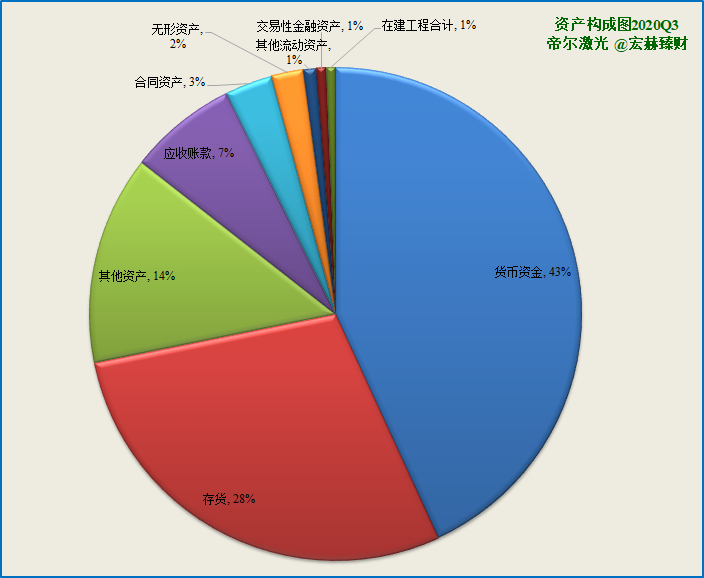

主要资产构成图

[注]:2020年Q3总资产【24】亿;净资产【17】亿,负债【7】亿;

20Q3总市值【145亿】;当前时点总市值【121亿】

第一大资产为货币资金10.3亿,占比42.7%;2019末占比38.8%。

第二大资产为存货6.9亿,占比28.4%;2019末占比32.5%。

第三大资产为其它资产3.3亿,占比13.6%;2019末占比0.5%。

帝尔激光有形资产占总资产比例【67%】,无形资产+商誉占比【2%】

2

营收一览

营收结构

最新财报行业分类占比图

20年中报显示公司主要的产品营收来源于太阳能电池激光加工设备,占营收比99.24%。其他的配件及维修服务占比很少,主营业务领域集中性高。

公司中国大陆地区业务占比88.7%。

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:120.5%、122.6%和88.3%。

主营2业务2017-2019三年复利增长率分别为:--%、--%和--%。

公司来自SE太阳能电池激光加工设备的收入规模增长较快,PERC太阳能电池激光加工设备的收入较为稳定,公司继续与天合光能、隆基股份、阿特斯太阳能、晶澳太阳能、东方日升等全球知名光伏公司开展合作。

营收的高速增长主要得益于国内光伏市场发展迅速,光伏企业积极推进技术进步,给公司高效的太阳能电池激光加工设备提供空间。

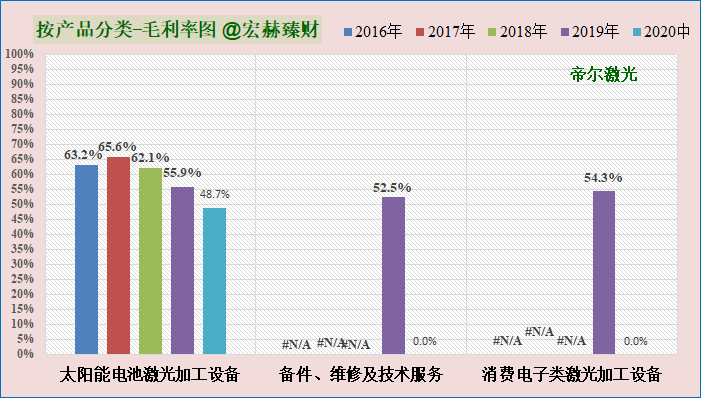

近四年毛利率前五分类趋势图

公司主攻激光PERC 和SE,市占率均为市场第一。高市占率和对光伏行业的深刻理解造就公司高毛利率。且毛利率维持稳定。

历史营收

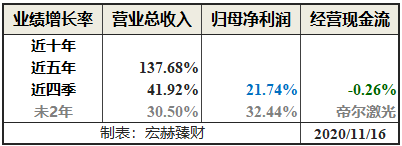

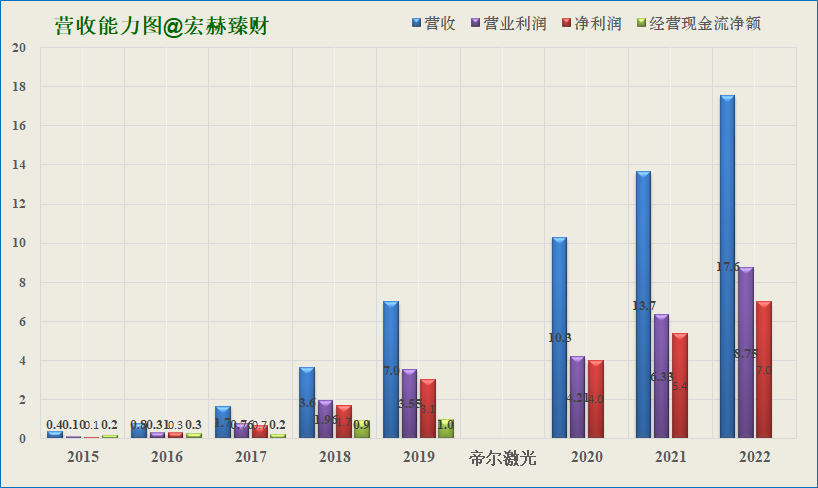

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

帝尔激光过去五年归母净利润复合增速:---%,近四季增速21.74%,未来2年一致预期复合增速为32.44%。

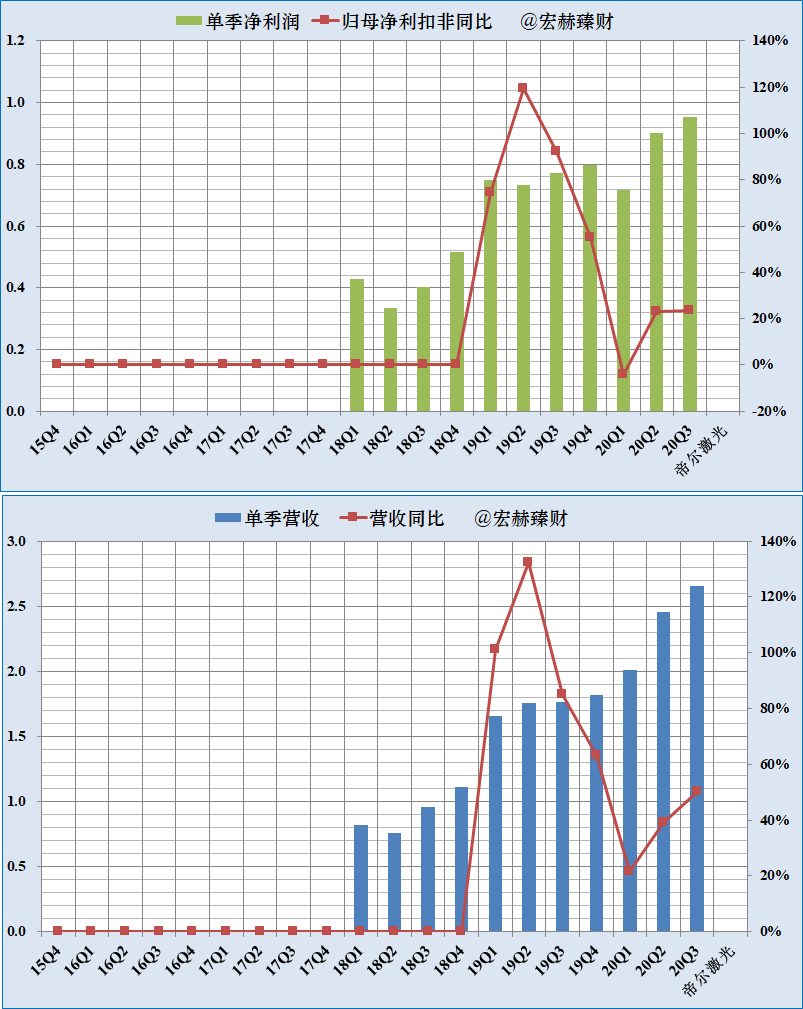

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

投资者需关注趋势的变化,忽略单个季度的非质变因素。

帝尔激光净利润含金量低,营收含金量有波动,近四季含金量逐步降低。

公司的营收和净利润整体来看维持稳健增长。

单季度净利润、营收及增长率趋势图

季节性不明显。营收净利润逐步攀升。

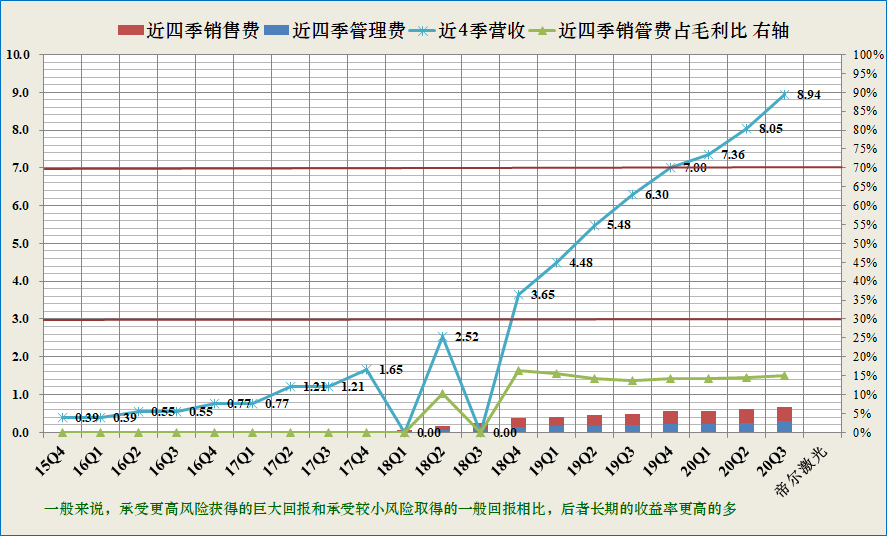

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

帝尔激光该指标优秀,整体处于优秀区间位置,获利能力很强。

最新值14.9%,近四季度均值14.5%。

3

现金流

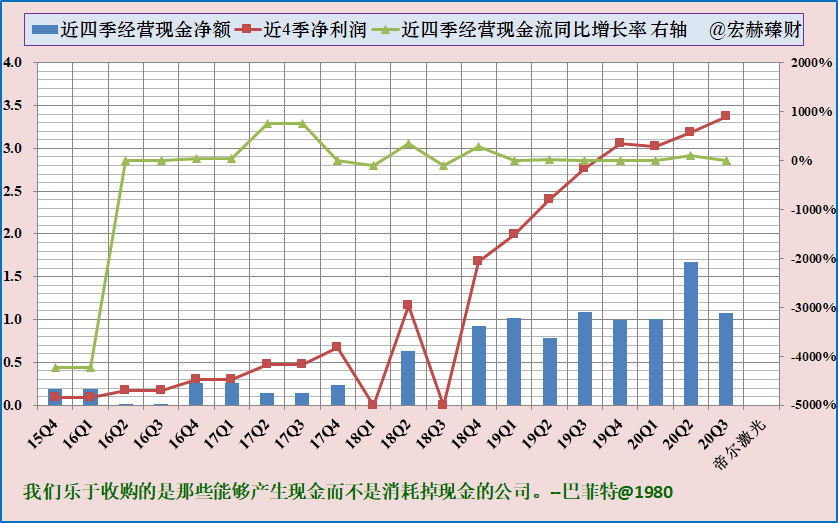

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额低。

近5年经营现金流占净利润比例均值为【0.84】

近5年自由现金流占净利润比例均值为【-0.62】

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【差】

4

盈利能力

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

帝尔激光各盈利指标均处于良好线上。

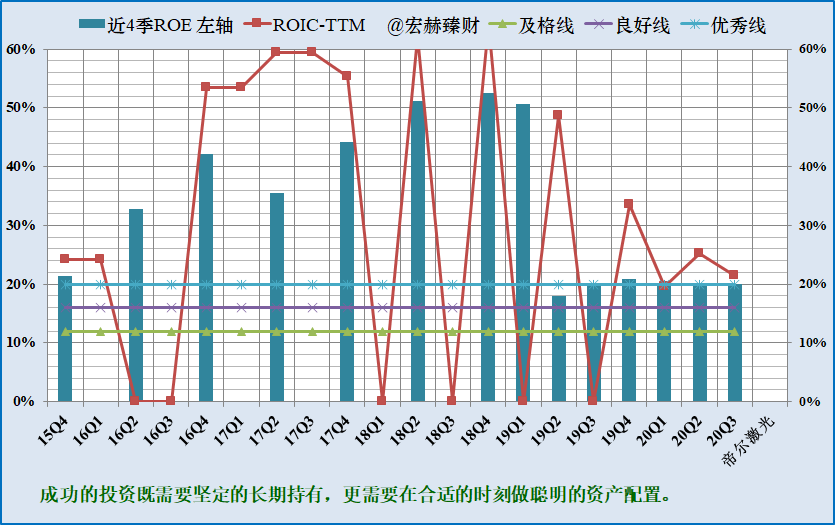

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:20%+;ROIC:21%+,一致预期ROE 23%+。

帝尔激光ROE和ROIC盈利指标处于良好线之上位置,20年盈利指标受疫情影响,ROE指标还是处于较高水平。未三年机构一致预期逐步恢复向好。

【细分行业】

细分行业盈利能力横向对比Top10

帝尔激光

毛利率49.6%,排名34/215;ROIC*27.5%,排名第4;ROE*25.3%,排名第8。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

5

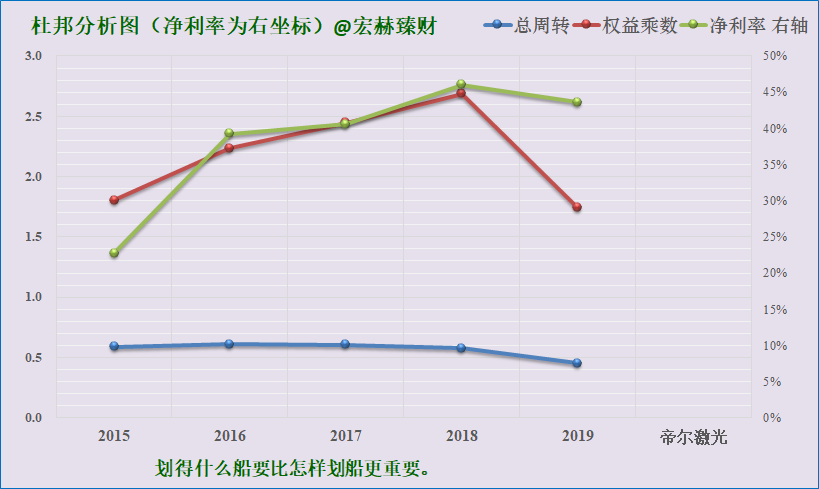

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。