股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

扎根印制电路板技术研发二十年,专注于汽车电子、高频通讯等中高端领域的协和电子(605258)本周启动招股,下周四(11月19日)即将网上申购。

多年的沉淀,令其收获了一批优质客户。不过随着行业规模增长放缓、各类成本抬升以及行业龙头集中度提高,协和电子往日优势逐渐消退,利润水平也逐年降低,此刻上市募资扩产,前景难说光明。

天花板临近成本线提升双重承压

印制电路板(PCB)是指在通用基材上按预定设计形成点间连接及印制组件的印制板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用,被誉为“电子产品之母”,其产业发展水平可一定程度反映电子信息制造业的发展速度与技术水准。

不过当前步入成熟期的PCB行业,增长空间已然有限。

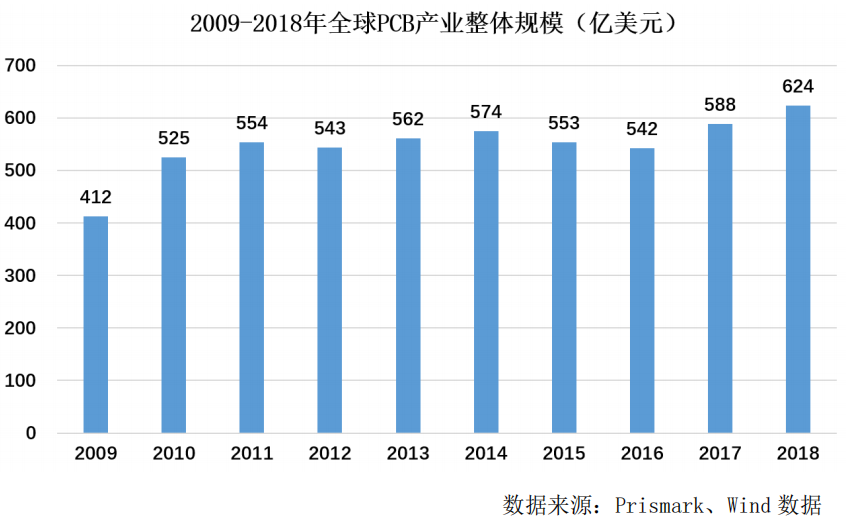

根据美国电子市场著名调研机构Prismark统计,全球PCB行业2009-2018年年均复合增长率仅为4.72%,且已经没有单边增长的态势。其预计,全球半导体产业2019-2024年的年均复合增长率预计为5.9%,全球印刷线路板产业2019-2024年的年复合增长率将进一步降至4.3%。其中2019年产值约占全球比重53.7%的中国,规模大概在329.42亿美元,增长率仅有0.7%。由于受新冠疫情影响,Prismark今年年中更新的预计显示,如在Terrible区间,2020年PCB总产值将衰退4.9%。

而在行业增长缓慢的同时,行业竞争激烈程度依旧,且呈现向龙头集中态势。据了解,目前全球约有2800多家PCB企业,中国大陆地区就有近1500家,整体行业集中度处于较低水平,各厂商生产产品同质性较高,大规模企业数量少。由于在质量合格的基础上,大型下游厂商会选择多家PCB供应商作为合格供应商,供应商之间从服务、质量、价格等维度上进行竞争,市场竞争激烈。

由于产品价格下降,劳动力成本提升,以及近年来的工业环保趋势,从制作过程、原材料要求、废料回收等方面,都在直接增加PCB生产企业环保设备投入和环保运行支出。中小型PCB厂商也更容易受关停、限产影响,这些对未达规模的中小型厂商盈利水平影响很大。而对于大型PCB厂商来说,生产流程更加规范和规模效应使得其综合成本更低,叠加拥有优势客户资源和能够满足客户的差异化需求,使得成本向下游传导更为容易,因此龙头市占率提升趋势已经难以阻挡。

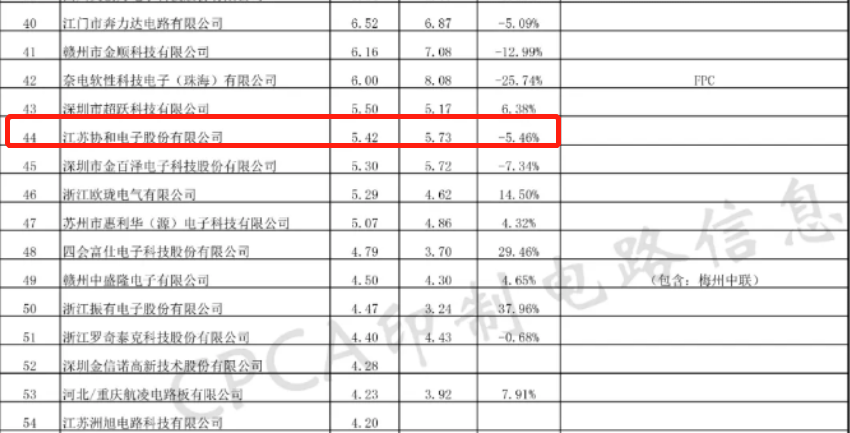

此背景下,中小型PCB厂商生存压力在急剧提升,协和电子近年来的业绩表现也在持续验证这一逻辑。据了解,从企业总收入规模比较,根据中国电子信息行业联合会与中国电子电路行业协会2020年5月联合发布的《2019中国电子电路行业排行榜》,协和电子在内资PCB企业中收入排名仅在第44位。公司明确表示,国内印制电路板企业众多,行业内竞争激烈,尽管公司目前已具备一定的制造实力,但同实力强劲的同行业企业相比,公司整体市场占有率有限,品牌知名度还需要进一步提高。

《2019中国电子电路行业排行榜》内资PCB企业排名

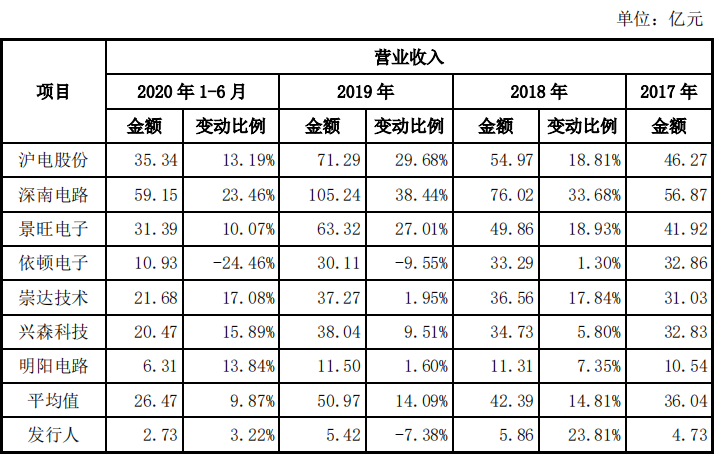

而且从同行业企业数据横向对比可知,协和电子除2018年新增产能达产后,当年营收增长23.81%,高于行业平均值之外,2019年的营收同比下滑7.38%,明显弱于行业14.09%的平均值,更别说跟龙头动辄30%左右的增速相比。2020年上半年协和电子营收3.22%的增速继续大幅弱于9.87%的行业平均值和同行头部企业普遍达到两位数的增速。

图/协和电子招股说明书

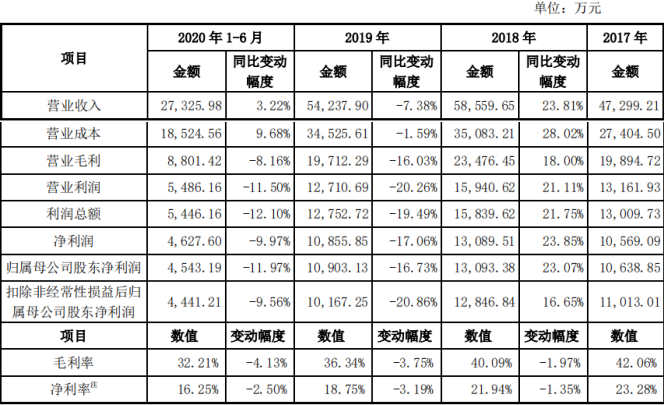

图/协和电子招股说明书利润率方面,得益于此前专注汽车电子、高频通讯两大中高端领域,并通过建立高度柔性化生产线主做定制化产品,协和电子确实积累了一批优质客户,包括东风科技、星宇股份、东科克诺尔、伟时电子、晨阑光电等多家国内外知名汽车电子企业,以及康普通讯、罗森伯格、安弗施、艾迪康等国际知名通讯设备商。这使得公司历年来的毛利率水平、净利率水平均高于行业平均值。

图/协和电子招股说明书

图/协和电子招股说明书但是在行业大环境变化之下,协和电子优势似乎在逐步消退。数据显示,公司2017-2019年及2020上半年毛利率分别为42.06%、40.09%、36.64%、32.21%,净利率水平分别为23.28%、21.94%、18.75%、16.25%,呈现逐年下滑态势。叠加营收规模因素,公司归母净利润总规模在2019年同比大幅下滑16.73%至1.09亿元之后,于2020上半年进一步下滑11.97%至4543.19万元。

同时,由于2020年第三季度归母净利润同比下滑16.91%,导致公司前三季度归母净利润降幅同比扩大至13.37%,公司预计2020全年归母净利润仅有9000万元至9500万元,跌幅进一步扩大至-17.45%至-12.87%区间。

图/协和电子招股说明书

图/协和电子招股说明书不仅如此,协和电子此前的优势已经成为反过来掣肘公司长期发展的拖累。

优势变颓势,何以翻身?

利润率优势逐步消退之后,大客户依赖已经成为协和电子前进道路上的重大阻力。

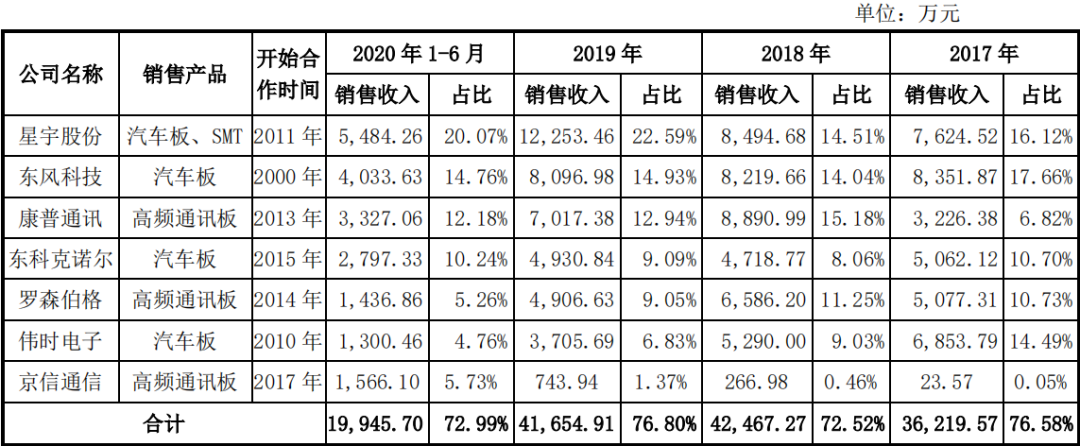

招股书显示,协和电子主要产品为刚性、挠性电路板以及印制电路板的表面贴装业务。2017-2019年及2020上半年,公司应用于汽车电子、高频通讯领域的产品销售收入占比98%左右。公司各期汽车电子PCB板前五大客户非常稳定,包括星宇股份、东风科技、东科克诺尔、伟时电子、晨阑光电、麦格纳等六家,收入合计占比约为汽车电子领域的85%以上。高频通讯PCB板前五大客户也只在康普通讯、罗森伯格、艾迪康、安弗施、亨鑫无线、京信通信等6家产生,收入占比约为高频通讯领域的95%以上。

从2017年到现在,排名协和电子销售前五名的客户共有七家公司,这七大客户多年来稳定贡献协和电子75%左右的营收规模,虽然让公司此前享受到了超行业平均水平的利润率待遇,同时也一定程度反映出公司新客户开发能力有一定欠缺。而且长期大客户依赖意味着公司对下游的议价能力并不强,难以将成本向下游传导,同样也反映出公司扭转利润率下滑态势难度较大。

图/协和电子招股说明书

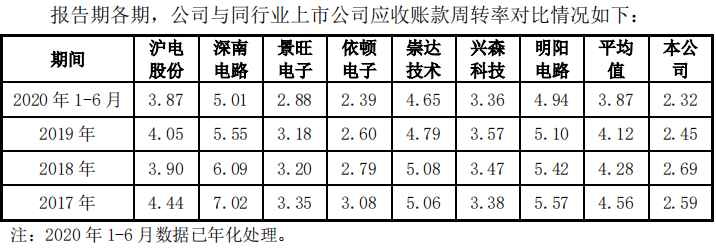

图/协和电子招股说明书并且,长期大客户依赖且无话语权,使得公司应收账款周转率远低于行业水平。数据显示,公司2017-2019年及2020上半年应收账款周转率分别为2.59、2.69、2.45、2.32,与行业4.56、4.28、4.12、3.87的均值差距较大。应收账款变现速度过慢,会引发公司经营现金的短缺,公司也仅能靠短期借款来维持正常经营。报告期内,公司短期借款分别为7800万元、1.17亿元、9200万元和1.12亿元,占流动负债比例分别为39.16%、46.50%、37.19%和41.04%。在2017年的时候,协和电子还在新三板募资6900万元,只为补充公司流动资金及偿还银行贷款。

此外,协和电子下游应用领域过于集中,带来的影响不仅只是增长空间的受限。公司明确表示,由于下游行业的高速发展往往伴随接踵而至的产业变革和技术创新,预计随着5G通信技术的应用、新能源汽车的普及,相关行业技术、产品性能的变化将对现有市场格局产生一定影响,具备较强研发实力并能够掌握新技术、新工艺的企业市场占有率将进一步提升。如果未来下游行业技术路线发生较大变化且公司的技术、生产能力无法满足相关行业客户新业务、新产品的要求,则公司业绩将受到一定不利影响。

这意味着,偏居一隅的协和电子即使想安心守护自己一亩三分地,市场给予的空间也不大,公司不仅要全力紧跟行业高速发展的脚步,还要开始对抗正处于良性成长的龙头企业横插一脚的可能。

面对窘境,协和电子此次上市募资扩产提规模或许就是一种突围尝试,只是过程可能并没有想象中那么简单。

募资扩产之路崎岖

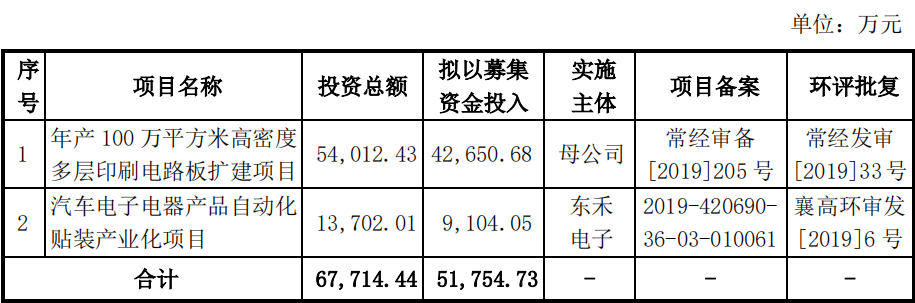

协和电子此次募投项目总投资6.77亿元,拟以募集资金投入5.18亿元,用于投建年产100万平方米高密度多层印刷电路板扩建项目和汽车电子电器产品自动化贴装产业化项目。

图/协和电子招股说明书

图/协和电子招股说明书协和电子于招股说明书中表示,公司截止2020年6月30日,公司净资产为5.36亿元,如本次发行成功,按募集资金净额5.18亿元测算,公司净资产增长幅度达96.62%。由于募投项目建成达产需要一定时间,项目达产前公司的销售规模、利润总额与净资产不能保持相同比例的增长,可能导致公司净资产收益率会低于上市前水平。

同时,募投项目建成后,公司固定资产规模扩大将导致年折旧费用的上升。如果未来市场发生重大不利变化,募投项目未能实现预期效益,则存在项目投产后,利润增长不能抵消折旧增长,进而导致净利润下滑的风险。结合公司近年来新客户开发情况来看,新产能达产之后是否能实现销量同步增长,有一定的不确定性。

此外,协和电子此前在建工程进展缓慢。早在2017年2月9日,协和电子曾发布公告称,公司全资子公司襄阳市东禾电子科技有限公司拟在湖北襄阳市高新技术产业开发区投资建设高密度多层电路板项目,预计投资总额3.2亿元。

2018 年末,公司在建工程较 2017 年末增加 5113万元,公司表示主要是因为协和电子及东禾电子新建厂房所致。不过2019年及2020上半年在建工程对应也仅分别为2100万多一些,如按照此前公司计划投入,公司新建项目投入运营或许还要很长一段时间。

成立迄今二十年的协和电子,在专注汽车电子、高频通讯等中高端领域中确实有过高光时刻,但面临产业环境的大改变,如今的协和电子已经略显吃力,上市是其新征程的开始,还是落寞前的最后辉煌,不妨让时间给我们答案。

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。