跨年行情如何布局?【立即开户,领取福利!】

凡人做一事,便须全副精神注在此一事,不可见异思迁。

今日焦点

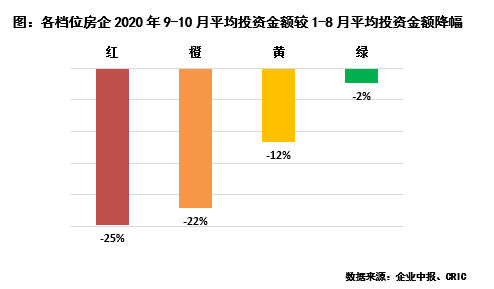

昨日克尔瑞发布研究报告指出,8月末发布的“三条红线”政策成为企业年内投资转折“分水岭”,自二季度以来的反弹趋势戛然而止,整体投资力度持续下降,不同类的企业拿地表现分化明显。其中,红色档位房企9、10月份平均投资金额较前8月平均下降了25%,橙色档位房企也大幅下降了22%,黄色档位房企投资力度降幅则缩小至12%,而绿色档位房企则几乎没有受到影响,投资力度仅微降2%,基本维持稳定。

洪泰财富解读

“三道红线”的出台无疑对整个房地产行业产生重大影响,改变行业游戏规则与投资逻辑。

一方面,将提升房地产行业整体信用风险,不同房企信用风险持续分化。尤其对于那些三条均超标被划分至红档的高杠杆房企,在政策收紧的预期下融资难度加大,信用风险将持续上升。同时,有限的信贷资源向财务稳健的龙头房企倾斜,销售降速、去化不佳的中小房企信用风险也会加大。

另一方面,打破房企高杠杆、高周转发展模式,房企投资力度与拿地能力分化。土地购置费是房地产投资的重要组成部分,占比超三成。今年三季度最新数据显示,土地购置费占房地产开发投资完成额的比重已高达34%,是2002年有该项统计数据以来的历史最高。因此,9-10月不同类房企投资力度分化背后是拿地能力的分化,投资力度稳定的绿档、下滑幅度相对低的黄档企业,可在行业整体拿地放缓背景下逆势补仓,未来发展优势也将更为明显,业绩、盈利均有更进一步的可能。

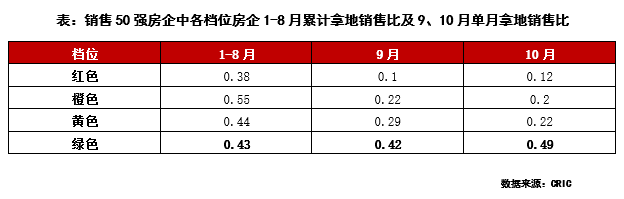

从克尔瑞公布的拿地销售比指标来看,销售50强房企中红、橙、黄色档位房企的拿地销售比自8月以来持续下降,其中红色档位房企的拿地销售比已经降至0.1左右;反观绿色档位房企在9、10月份也保持较高拿地积极性,甚至10月单月拿地销售比还达到0.49,高于1-8月整体水平。

随着房地产行业整体红利消退,对于房企相关融资产品或直接股权投资项目,建议投资者选择“三道红线”中至少两条达标的龙头房企,回避信用风险大的中小房企,以及归类为红档、橙档的高杠杆房企。

全球隔夜动态

主要指数道琼斯

29420.92

0.90%

纳斯达克

11553.86

-1.37%

标普500

3545.53

-0.14%

恒生指数

26301.48

1.10%

美元指数

92.7200

-0.13%

美元离岸人民币

6.5990

-0.26%

COMEX黄金

1876.00

1.16%

NYMEX原油

41.80

3.75%

❖ 周二美国三大股指收盘涨跌不一

道指延续上一日涨势,纳指连跌两日。波音涨超5%,雪佛龙涨4.7%,领涨道指。科技股普跌,苹果跌0.3%,微软、亚马逊跌超3%,特斯拉跌2.6%,Z00M跌超9%。热门中概股多数下跌,双十一概念股走低,阿里巴巴跌超8%,京东跌5.6%,拼多多跌近3%。市场继续关注冠状病毒疫苗研发与美国大选等因素。

美国银行财富管理公司(U.S. Bank Wealth Management)首席股票策略师Terry Sandven表示,"市场的走势可能会持续到年底。"“从长期来看,科技、非必需消费品和通讯服务仍是我们最青睐的行业,但我认为,短期内,随着经济出现改善迹象,周期性公司的表现将会更好。”

❖ 欧元区及德国经济景气指数11月再度显著下滑

欧元区11月ZEW经济景气指数32.8,前值52.3。德国11月ZEW经济景气指数39,预期41.7,前值56.1。

德国智库ZEW表示:经济景气指数在11月再度显著下滑,暗示德国经济复苏放缓,担心德国经济可能会再次陷入衰退。

国内市场观察

主要指数上证指数

3360.15

-0.40%

深证指数

13993.34

-1.05%

创业板指

2773.22

-1.45%

❖A股弱势整理,题材股表现疲软

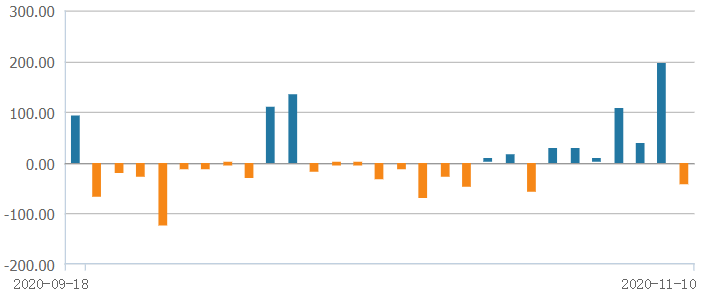

行业板块方面,受前日辉瑞疫苗试验取得重大进展的利好影响,疫情受抑制的行业包括航空机场、旅游酒店板块领涨两市;隔夜原油期货大涨,提振石油板块;受国际金价下跌影响,黄金股承压下挫;前日大幅上涨的国产芯片、半导体等题材表现相对疲软,汽车股亦全线走弱。两市成交额接近万亿。北向资金全天实际净卖出41.1亿元,其中深股通净卖出62.53亿元,沪股通净买入21.43亿元。

北向资金近30日流向(亿元)

A经过月初以来连日上涨后,大盘再度接近此前震荡区间上沿,指数震荡整固,突破区间上沿尚需更多利好推动,不排除冲高后再度回探酝酿向上动能的可能性。10月末三季报悉数出炉,全部A股净利润增速从二季度的-12%大幅上升至18%,盈利向好支撑A股配置价值,且季报显示复苏从科技、医药行业向更广泛的行业扩散,投资者当前需注意保持对行业的均衡配置。

财经要闻速读

❖宏观

1、统计局最新公布的数据显示,中国10月CPI同比涨0.5%,预期涨0.8%,前值涨1.7%;10月PPI同比降2.1%,预期降2.1%,前值降2.1%。国盛证券点评称,通胀快速回落,工业品价格跌幅持平;未来几个月CPI和PPI将呈现双通缩格局,CPI同比最快将在11月落入负增长区间;货币政策将继续保持中性,资金需求下降将推动长端利率下行。

❖ 金融

2、证监会全面启动上市公司治理专项行动,强化公司治理底线要求。明确要抓好退市制度改革落地实施,拓宽多元化退出渠道,重点推动重整一批、重组一批、主动退一批,促进存量上市公司风险有序出清。要依法查处资金占用和违规担保,持续压降上市公司股票质押风险,从严打击违法违规行为。

3、监管为消费金融“堵后门开前门”,约束网络小贷松绑消金牌照。金融监管机构一方面发布网络小贷新规,堵住小贷“后门”;另一方面,对消费金融公司监管指标松绑。近期,银保监会发文允许消费金融公司、汽车金融公司向属地银保监局申请将拨备覆盖率监管要求降至不低于130%,汽车金融公司可以申请将贷款拨备率监管要求降至不低于1.5%。业内人士表示,受疫情影响,今年消费类贷款逾期表现不佳。在“收同业、控规模”压力下,行业资金成本面临压力。新的利率法定口径下,借贷利率下行,使得消费金融公司息差面临压力。

❖ 地产

4、多个省市出台商品房预售资金监管新政。昆明要求开展商品房预售资金监管,以避免楼盘烂尾等情况发生。除了昆明,近期多个省市均出台商品房预售资金监管新政,包括山东枣庄市、浙江省、河北秦皇岛市、宁夏银川市、四川泸州、浙江嘉兴、河北石家庄、福建福州等。商品房预售资金监管,是指由房地产行政主管部门会同银行对商品房预售资金实施第三方监管,房产开发企业须将预售资金按一定的额度比例,存入银行专用监管账户,只能用作本项目建设,不得随意支取、使用。

❖ 产业与公司

5、市场监管总局发布征求意见稿,从“垄断协议”、“滥用市场支配地位行为”、“经营者集中”、“滥用行政权力排除、限制竞争”四大方面对平台经济领域做出反垄断指南。根据意见稿,平台“二选一”、大数据杀熟等可能会被被认定为垄断。

6、11月1日0点-11月11日00时30分,2020年天猫双十一全球狂欢季成交额破3723亿元。

7、华为拟作价1000亿元整体剥离荣耀手机业务,收购方包括神州数码、三家国资机构,以及TCL等公司组成的小股东阵营。荣耀管理层将留守新公司并全部持股,华为消费者业务COO万飚、华为产品线副总裁方飞也很可能出现在新公司管理团队中。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。