抄底机会在哪里?【立即开户,领取福利!】

上期咱们讲到资产配置会涉及到的资产,以及任何一类资产都难以同时满足安全性、收益性和流动性这三性。从本期开始,小赢就带大家逐一击破各资产的特性,助力大家进行家庭理财。

家庭资产配置中,我们首先要考虑资产的安全性,其中绕不开的资产就是债券类资产。

熟悉而陌生的「债券」

债券,通常又称为固定收益证券,是政府、金融机构、工商企业等直接向社会借债筹借资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

债券可简单理解为标准化的“欠条”。主要包括债券面值、债券价格、债券还本期限与方式和债券利率四个要素。

为什么大家喜欢用「债券类资产」打底呢?

相对来说,债券是投资风险比较低的资产。因为债券具有固定收益特征,拿在手上可以持续获取票息,因此,只要债务人按时偿还利息和本金(即不违约),那么债权人的投资就会有回报。而且债券收益总是高于存款的,试想债券收益都比不上存款,怎么吸引投资者呢?

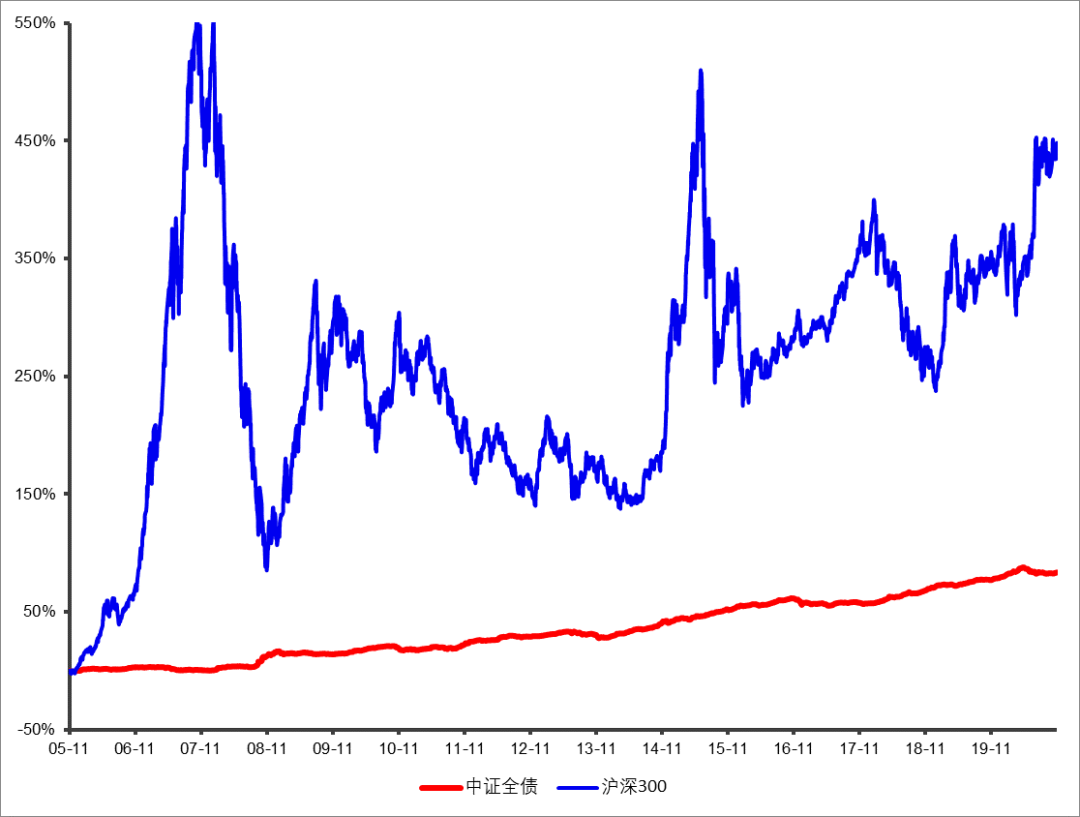

从历史数据来看,债券的回报波动率要比股票小很多。看下图,我们可以看到整个债券市场收益曲线是平滑向上的,这也符合我们之前讲过的资产配置的本质,即理财作为一个长期的过程,要产生明显的复利效应,需要我们资产组合的收益率尽可能保持一条向上的曲线。

数据来源:wind、2005.11.07-2020.11.04

此外,从最大回撤来看,近15年来,中证全债指数最大回撤仅-4.28%,而沪深300指数最大回撤达到了-72.30%。

总的来说,债券是资产配置中的必要部分,用固收类资产进行打底可以守住底线,根据中国基金业协会统计数据,截止2017年末,债券型基金的年化收益率达到了7.2%,因此长期配置债券类资产可以获取一定程度上安全性和收益性的平衡。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。