抄底机会在哪里?【立即开户,领取福利!】

最近又有两则新闻,让我陷入焦虑。

新闻一:

今年,为对冲疫情影响,社保费减免力度非常大。

于是有记者在10月28日举行的国务院政策例行吹风会上发问:大幅减免社保,会不会影响养老金按时足额发放?

虽然,人力资源和社会保障部相关负责人明确表示“能够确保养老金按时足额发放”。但是以记者为代表的老百姓们,内心却是非常担忧的。

新闻二:

10月28日,国新办:十三五期间人均预期寿命增加近1岁。(从2015的76.3岁提高到了2019年的77.3岁)

这两则新闻合在一起,叠加我国人口老龄化和劳动力短缺等因素,无不说明:咱们未来养老压力巨大!但是,最让人着急的不是我们不知道养老金的重要性,而是,大家都没有行动!

01

为什么我们明知攒养老金很重要,却迟迟不肯行动?

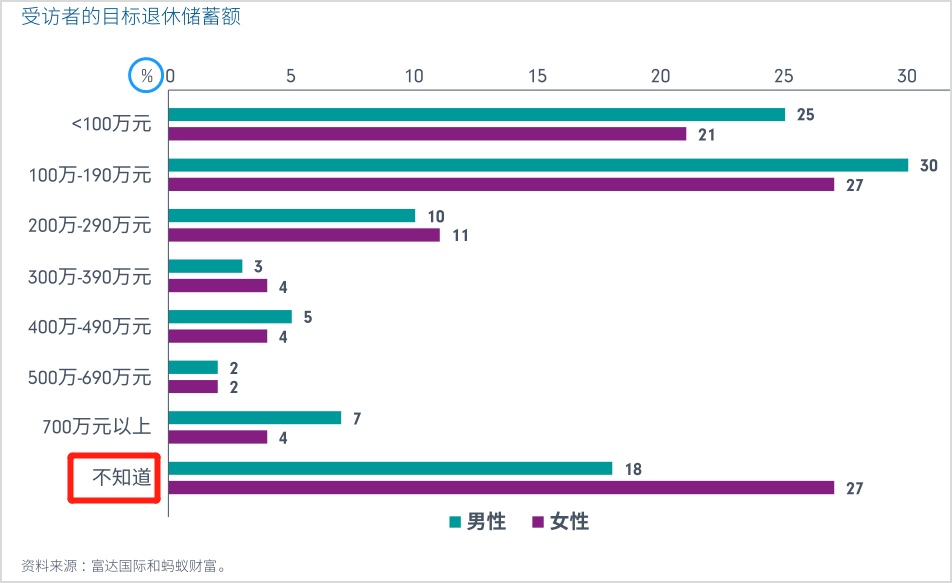

去年,蚂蚁集团和富达国际联合发布了《2019年中国养老前景调查报告》。

报告显示如下:

1、近1/3的受访者不知道自己的目标退休养老金多少钱。

2、眼前还有其他重要的事情需要花钱,所以养老金的优先级排到了第四,属于典型的“重要但不紧急”的事情。

3、大部分人对“攒到预期的养老金”并没有信心!

通过这3个数据能看出,当代年轻人对自己未来养老问题,充满了矛盾,迷茫,无助。而我,同样也有这个问题:明明知道自己应该储蓄足够的养老金,但是,不知道自己到底需要攒多少养老金,更不知道如何达成。

02

体面养老很简单 只需3步

完成一次完美的射箭只需要3件事情:找准靶子、用合适的弓箭、用恰当的技巧和方法。

攒足养老金也一样,只需明确:目标、工具、方法。

目标:养老大概需要多少钱?

假设我今年35岁,准备在60岁退休,并且假设我在80岁走完人生旅程。

那么,我需要在满60岁的时候,准备好20年的养老金。

这20年的退休生活,大概要花多少钱呢?

老年人的日常花费往往不比成年人低,主要花在医疗保健和护理服务上,再加上日常开销,老年旅游啥的。估摸着,目前一个老人每月花费5000元左右,折合年花费就是6万元。

根据近10年的CPI增长率来估通胀率,那就是每年2%,假设60岁后的我们,风险偏好明显降低,只敢把钱存银行,假设无风险利率1%。那么根据每年贬值1%,现在算的每年6万折算到未来几十年后汇总,假设在80岁时差不多耗尽,则我需要在60岁时有287万的存款!!

而我现在35岁,举例60岁还有25年。要攒到287万的话,假设我只是存银行的话,每年大概需要攒11.5万,每月就要攒9566元!

要是现在你已经超过35岁,那每月需要存的钱会更多~

工具:以绝对收益为目的的“天弘安康系列”

最近,我发现市面上有这样一类基金,它就是天弘的“安康系列”,以绝对收益为目的,是一种优质养老理财工具。

这类基金采用的策略就是“固收+”。主要的部分「固收」,是指固定收益类产品,基本上就是债券类投资,风险相对比较低,主要负责「稳」;剩余少部分,「+」的是一些风险更高、但收益也可相对更高的投资标的。比如股票投资、打新、可转债、定增、股指期货、国债期货等等,目标是「增厚收益」。

以天弘基金“安康系列”首只产品“天弘安康颐养”为例:

① 产品成立以来累计收益率91.60%,年化回报8.57%,以较低的回撤及波动率创造了连续多年较好收益,性价比较高。

数据来源:海通证券,wind,分类参照二级分类,数据截至2020.9.14,过往业绩仅供参考,不预示未来。

②成立以来年年正收益,即便是年长者或风险偏好低的朋友持有,也能安心持有。

数据来源:海通证券,wind,分类参照二级分类,数据截至2020.9.14,过往业绩仅供参考,不预示未来。

数据来源:海通证券,wind,分类参照二级分类,数据截至2020.9.14,过往业绩仅供参考,不预示未来。这样的理财产品,用来“攒养老金”再适合不过了!

✦年化收益8%比银行存款高太多,有望在跑赢通胀的基础上,还有额外收益。

✦我们心里都很清楚,这笔钱容不得有一丝闪失。如果想要用“权益基金”来积攒养老金,万一中途再遇到股灾,暴跌个30%~50%的,这谁受得了?

方法:有没有办法能减轻负担呢?

当然有!

我个人倾向于这样的配置方式:

①在“35岁~60岁”之间用工资月定投优质“固收+”产品;

②在60~80岁之间,取出当年日常开销后,将剩余的钱继续持有该产品。

因为优秀的“固收+”产品,长期表现整体是低波动,业绩稳健的,值得风险偏好较低的投资者,长期持有。但是一般情况下,也不建议大家把钱全部都配置进去,而是随着逐渐年迈,降低仓位,保留更多现金。

03

金牛明星基金经理携手年金老将 打造精品固收+

今天,有一个更合适的“工具”推荐给大家。

它就是即将在11月12日发行的新基金“天弘安康颐和”。

拟任基金经理姜晓丽女士,现任天弘基金固定收益机构投资部及宏观研究部负责人。四获金牛奖,专注绝对收益。管理天弘安康颐养混合、天弘永利债券等基金。

数据来源:wind,数据截至10.22

数据来源:wind,数据截至10.22姜晓丽屡获嘉奖:

➢三年期二级债投资最佳基金经理—英华奖(中国基金报,2018)

➢所管理的天弘安康颐养混合曾获:

●一年期开放式混合型金牛基金(2014年)(中国证券报)

●五年期开放式混合型持续优胜金牛基金(2018年)(中国证券报)

➢所管理的天弘永利债券基金曾获 :

●一年期金基债券基金奖(2015年)(上海证券报)

●三年期开放式债券型持续优胜金牛基金(2017年)(中国证券报)

●三年持续回报积极债券型明星基金(2017年)(证券时报)

拟任基金经理贺剑先生,具有年金专户等绝对收益账户的丰富经验。13年基金从业经验,8年年金组合管理经验,擅长大类资产配置,现任天弘穗利一年定开债券、天弘新活力灵活配置等基金基金经理。

总的来说,这只天弘安康颐和致力于成为理财产品优质替代,进可攻退可守,兼顾追求稳健和收益!用两位基金经理的话来说:“对于安康颐和,我们希望它能传承安康颐养的成功经验,走在正确的道路上,打造安康系列品牌,为投资者带来好的投资体验。”

04

金牛固收团队 实力值得信赖

天弘基金成立于2004年,属于老牌基金公司。2013年,天弘基金与支付宝合作推出余额宝,是天弘余额宝货币市场基金管理人。

截至2020年9月30日,天弘基金(含专户和子公司天弘创新)资产管理总规模14,906.45亿元,处于行业领先地位。拥有超6亿海量用户,成立以来累计为公募持有人赚取收益2,456.15亿元,始终秉持客户第一的价值观,致力于全方位满足客户的理财需求。

最后值得一提的是天弘固收团队的惊人实力:

●行业领头羊坐镇:陈钢任固收投资总监,天弘基金副总经理,18年证券从业经验,载誉无数;

●阵容庞大:天弘固定收益团队目前共51人;

●经验资深:平均从业年限均在5年以上;

●零违约:2018年在信用违约频发的背景下,天弘公募主动债券投资实现“零违约”!

-------------------------------------------------

所谓的体面养老,是当你弄明白:我退休后想过什么样的生活,并通过合理安排、规划,自然而然实现的结果。

所以,与其羡慕别人、急于求成,不妨先停下来好好想清楚。

很多时候,按部就班地照计划走,远比一次性地押宝投机,更容易成功。

耐心些,别过分高估自己1年内能完成的事,却总低估自己在20年后能取得的巨大成就!

天弘安康颐和A(010043)即将在11月12日~30日重磅发售!投资者可通过上海银行、重庆银行等银行网点以及各大线上销售平台认购。

风险提示:以上观点仅供参考,不代表投资建议。投资者购买前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来表现,基金经理管理的其他基金业绩不代表本基金业绩表现,市场有风险,投资需谨慎。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。