蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

一、海外经济

1

美国经济延续高景气

美国10月Markit制造业PMI录得53.3,前值53.2;服务业PMI56.0,前值54.6。两项PMI均较前值进一步上行,反映尽管疫情正出现第三轮恶化,但对经济的影响较前期已大幅减弱,经济活动得以持续修复。

2

欧洲经济持续分化

欧元区10月制造业PMI初值54.4,前值53.7;服务业PMI46.2,前值48.0。制造业的高景气与服务业连续两个月处于收缩区间形成对比,反映恶化的疫情、以及重启隔离令服务业受影响较大。生产、需求两端难以长时间持续分化,如果疫情得不到有效控制,欧洲的复苏前景堪忧。

二、国内经济

1

工业生产稳健上行

9月工业增加值当月同比6.9%,预期值5.8%,前值5.6%。生产的进一步恢复或可归因于出口链的持续景气、以及制造业的加速修复,两者为经济的后续复苏提供良性支撑。

2

消费继续回暖

9月社会消费品零售总额当月同比3.3%,预期值2.0%,前值0.5%。8月以来,消费数据开始超预期、加速修复,反映复苏的结构正从生产主导过渡到生产、需求均衡修复的阶段。

3

投资的托底作用正逐渐消退

尽管9月固投累计同比仍延续上行,但占比较大的地产、基建都出现边际转弱。地产投资完成额仍维持在12%以上的同比增速,但拿地、新开工等领先指标8月以来快速回落。另一方面,基建增速已连续4个月回落,前期市场对基建扩张的预期正在被逐渐证伪。总体而言,依赖政策的地产、基建对经济的托底力度可能正在减弱,但也说明经济处于相对健康的修复状态。

三、债券市场

1

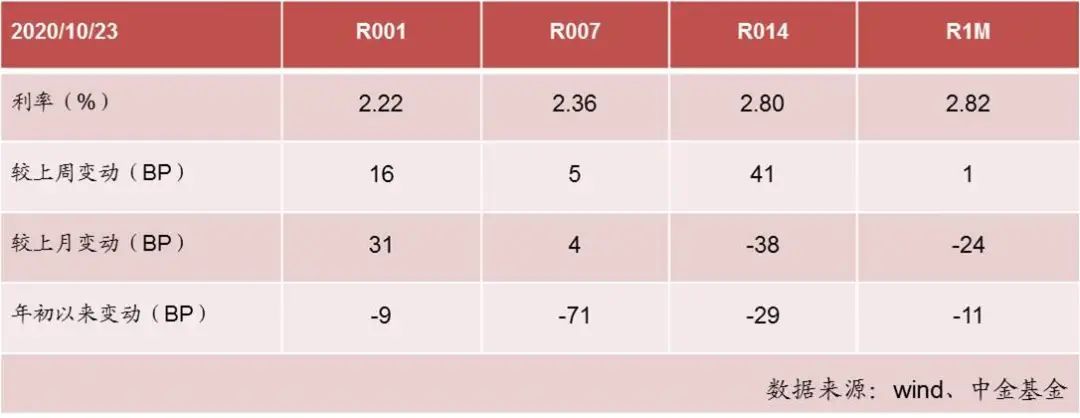

资金面

上周各期限资金利率出现不同程度的上行。R001、R007、R014、R1M分别上行16BP、5BP、41BP、1BP。

表1:资金变动情况

数据来源:WIND,中金基金

2

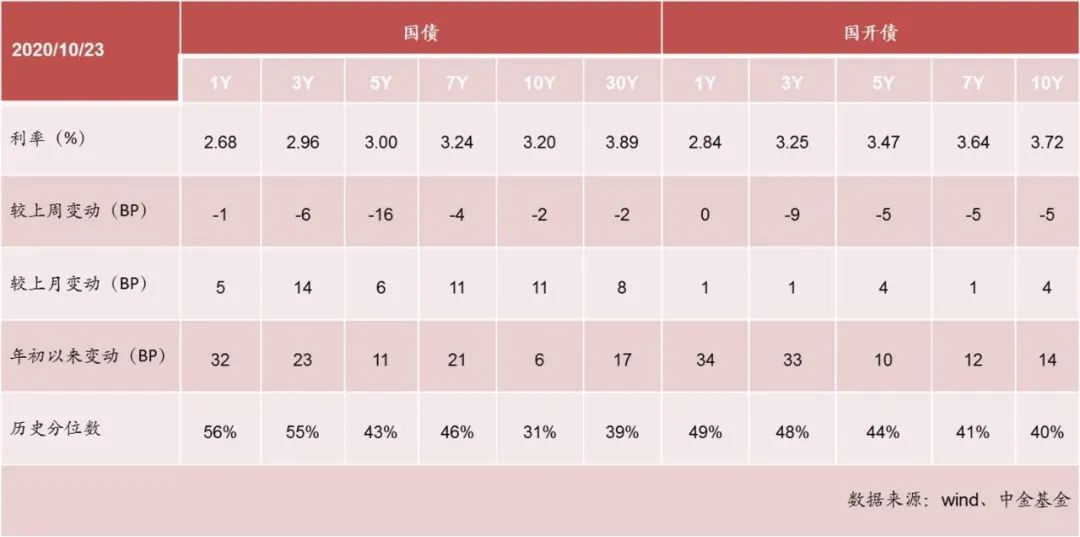

市场

上周利率债收益率小幅分化。1Y期国债和国开债分别上行1BP、下行4BP,5Y期国债和国开债均下行6BP,10年a期国债、国开债则分别上行1BP、下行1BP。

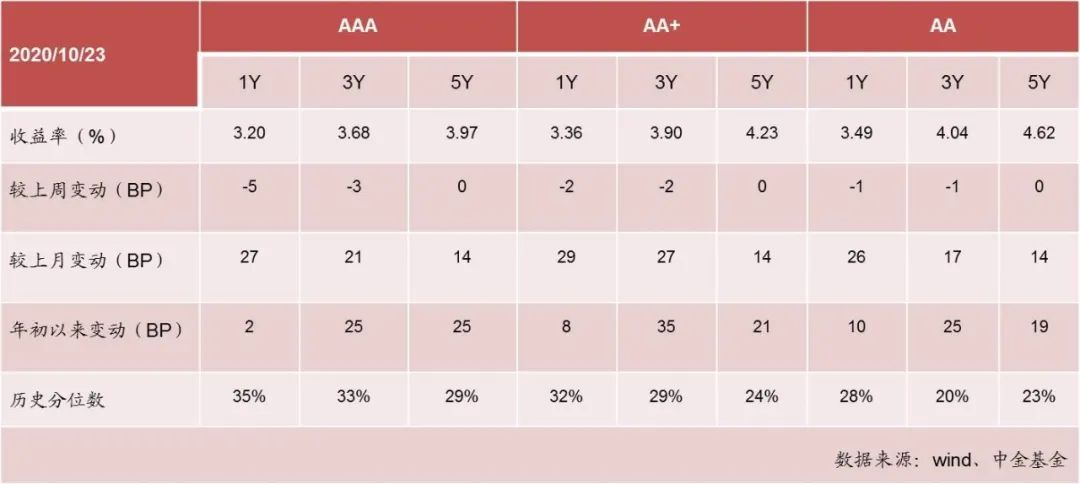

信用债收益率同样分化。AAA、AA+、AA三年期限品种分别较前一周变动-3BP、1BP、2BP。

表2:利率债估值变动情况

数据来源:WIND,中金基金

表3:信用债估值变动情况

数据来源:WIND,中金基金

免责声明

本材料由中金基金管理有限公司提供。本材料不作为法律文件或宣传推介文件,其内容仅供参考,不构成投资操作建议、任何邀约或承诺。阅读者应依其独立判断做出决策,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利及最低收益。请详阅基金合同、招募说明书等法律文件,并选择适合自身风险承受能力的基金产品进行投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。