95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

三连一下,了解更多基金知识!

证监会前期是发布了《公开募集证券投资基金销售机构监督管理办法》及配套规则,已于今年10月1日起正式施行。此次新规最引人注意的就是将过去隐藏在背后的尾随佣金推到了明面,并且制定了50%的上限。

在了解该规则对基民和基金公司、代销渠道影响之前,先给大家理清一些基本概念。

01

购买基金到底有哪些费用?

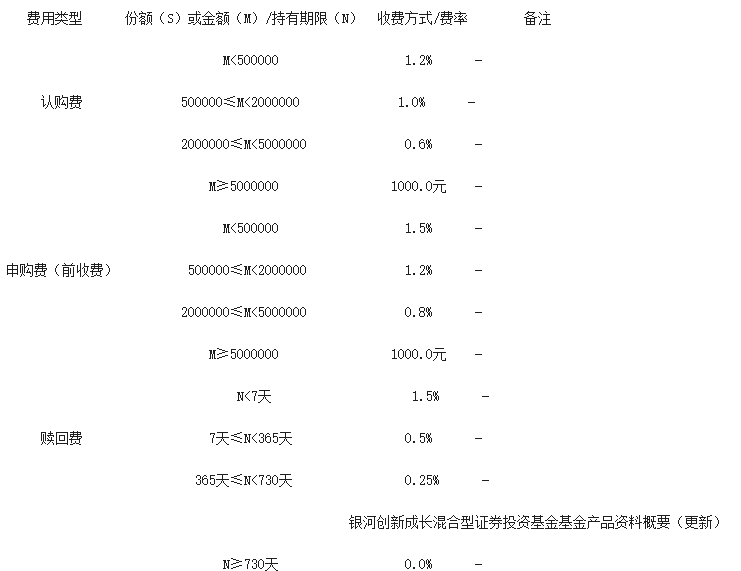

我们这里以普通公募基金为例,一般购买基金的费用有:认/申购费、赎回费、托管费、销售服务费、管理费、运作费。

下图是我从某基金季报截取的图

1.认/申购费

购买基金需要支付的费用(新基金是认购费,老基金是申购费)。一般是购买金额越高,费用越低。现在很多互联网平台或者是银行/券商app都是有费率优惠的。

这一块费用属于一次性收取,收入是属于代销机构的。

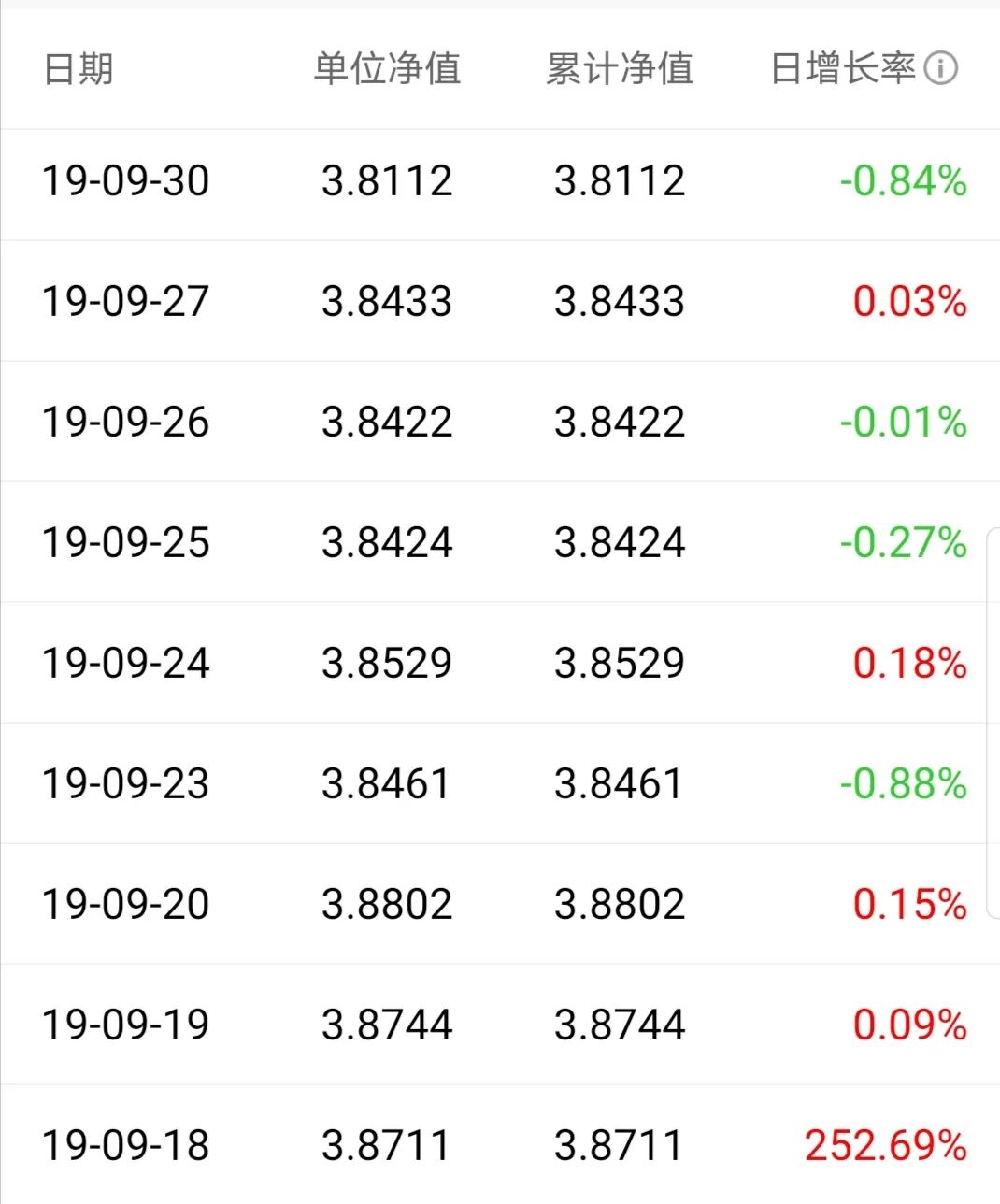

2.赎回费

赎回基金时候所收取的费用,为了鼓励基民长期持有,很多基金都设置了惩罚性赎回费(持有不到1周的,一般要收取1.5%),持有时间越长,赎回费越低。

这一块也是一次性收取,收入大部分是归入基金资产(也就是还没有赎回的基金持有人),我们有时候看到一些基金一天净值上涨20%,甚至100%以上,就是因为赎回费大部分计入基金资产的缘故。

如下图,2019年某只基金9月17日净值1.096,到2019年9月18日变成了3,8711,日增长率高达252.69%,当然也是由巨额赎回造成的。

3.销售服务费

一般针对没有收取认/申费的基金品种或者种类收取的,比如货币基金或者是其他基金的C类份额。

这一块支付销售机构的佣金、基金营销费用及份额持有人服务费等。这一块费用是从基金资产中每日计提的,也就是大家看到的每日收益,实际上是已经扣除了服务费的。这也是为什么同样一只基金A/C类净值涨幅不一样,主要是C类扣除了销售服务费。

如下图,同样是睿远价值成长A/C类净值涨幅是有差距的。从收益差距也可以看到:

1)购买时候,费率不打折。持有3个月以下,买C类;如果是持有3个月以上,买A类。

2)购买时候,费用打折。持有1个月以下,买C类;持有1个月以上,买A类。

4.管理费

基金管理人为操作基金和管理基金所收取的费用。这一块也是逐日计提,按月支付,也就是大家看到的每天的基金净值是已经扣除了管理费的。

目前划定的尾随佣金的上限,其实就是管理费的分成。这一块属于基金公司收取的,为了维护代销机构,往往会跟渠道谈定一个分成比例,比例多少是按照基金公司实力和渠道的实力而定的。

去年我了解的一些小基金公司跟某大行合作,第一年尾随佣金比例是100%,相当于基金公司第一年是义务为银行打工的,导致很多中小基金公司生存是比较艰难的。现在是新规做了明确规定,尾随佣金比例上限不能超过50%。

5.运作费

包括年费、律师费、会计费、报告用的印刷费等,这块费用比较少。但是如果是迷你基金,基金规模很小,这一块比例也是比较重的。所以对于基金规模在1000万以下的,千万不要去碰。

6.托管费

一般是由基金托管费收取的。一样的也是逐日计提,按月支付。

02

基金是如何从代销基金到客户手中的?

其实,在第一只开放式基金——华安创新上市的时候,基金公司是强势方的。当时,交通银行使出全力保障基金发行,总行成立了由主管行长挂帅的开放式基金领导协调小组;相关分行建立了由主管行长挂帅的开放式基金领导小组,在当地做好各项联络协调工作(《基金》,中信出版社,2019年1月)。

这几年,新基金基金公司成立了很多了,基金产品太多了,导致银行渠道太拥堵了,没办法,竞争使然。一般一只基金从总行到客户手中是需要经过以下几个过程:

1. 总行。主要是负责产品准入。目前很多行还会划分战略重点、一般重点、普通代销等。基本上没有进入战略重点的,分行都不会太重视。

2. 分行。有的分行设有专门的产品投研小组。会对总行的战略重点进行第二轮筛选,又会PK点一部分产品。当然,也有银行分行可以自主向总行报产品的。

3. 支行/网点。有的分行行政督导能力强,支行执行力比较强,推动比较容易。但是目前支行/网点指标太多,基金又是一个小指标,很多时候也没有太强意愿或者动力。有些支行/网点还是再从分行筛的重点产品里面进行第三轮筛选。

4. 理财经理。理财经理是直接面对客户的。基本上销售任务都压在理财经理头上。有的理财经理能完成每一只支行下发的任务,有的理财经理基本都完不成,有的理财经理会再挑自己感兴趣的产品进行销售。

从上面,我们其实可以看到,一只基金从“总行”到“基民”手上,链条是比较长的。理财经理考虑是个人考核和激励;支行/网点考虑是网点收入和考核指标平衡;分行考虑是中收和面子。

而尾随佣金主要影响的是总行准入及是否是重点这一层级。

03

对基民、基金公司及代销渠道影响

了解完收费和销售流程后,我们再来看,对各自影响。

1.对基民影响

短期来看其实影响不大,尾随佣金分成比例多还是少,对基民收取的都是一样的。长期而言,只能说,堵住了一条路,让基金公司更加注重业绩提升,理财经理在推荐产品时候,能更加从产品业绩和客户需求出发。

2.对银行的影响

短期肯定是会影响银行部分收入。不过银行产品线是比较多的,基金中收少了,那就多卖点保险和贵金属。再不行,那就让基金公司从别的渠道多补一点呗,比如,宣传费用、投教费用、客户活动费用等。毕竟,银行还是强势渠道。

3.对基金公司影响

对基金公司影响肯定是很大的,尤其是中小基金公司。以前还能靠多给点尾随佣金进入一个渠道,现在这条路堵住了。怎么办呢?

对中小基金公司而言,明星基金经理资源非常有限的,往往培养了一个,别人就跳槽去大公司了;另外,产品业绩跑出来也需要时间验证,现在很多奖项都不评1年期产品了,这条赛道也是充满荆棘;创新产品也没向小公司倾斜,比如CDR、科创ETF或者创新未来,也都是大公司在发行;至于做差异化定位的,说起来容易,做起来挺难的,资本市场容量只有这么大,都是聪明人,你能想到的,别人早就想到了。

所以,对一些中小公司而言,抢占渠道入口还是当下最好的办法。

1)对强势渠道,需要进一步渠道下沉

银行渠道虽然能卖,也不是全部能卖,大量区域、大量分行、大量理财经理还连基金资格证都没有,如果中小基金公司,如果能在这些弱势区域和渠道有突破,也是一盘活期。

以前搞家庭联产承包责任制,说不定,以后也可以搞弱势渠道承包责任制。大公司,产品多,节奏快,销售经理都是打一枪换一地,往资金密集的地方跑;小公司,产品少,有时间深耕一些弱势渠道,协助银行推大公司产品,同时搭着卖自己家产品,也不是不可以(以前,我在基金公司时,我司产品不能进总行重点,运用的就是此种策略)。

2)加快布局城农商行

目前我国还有大量城农商行没有被唤醒,这应该是后面角逐比较激烈的一个渠道。只是针对城农商行的开发跟传统大行开发不一样。

我们今年接了一个城商行的业务,最关键是城商行有很强的销售的意愿,也有客户,苦于没有方法,很多理财经理意识没有转变过来。如果单纯的靠投教,靠下沉市场培训,这条路径实在太长了。

针对城农商行,应该更多研究如何“化繁为简”销售,如何“设计更贴近他们的产品”,同时要研究“更适合城商行”的销售模式(比如城农商行,中老年、农民比较多,你跟他们讲基金,完全听不懂的,可能需要设计卡片营销、地推模式、走进社区等)。

3)侧翼进攻,加大营销策划投入

也可以采取迂回战术,先占领客户心智,再回头来跟渠道谈。互联网时代,要多曝光、多发声。现在都是个人IP,都是打造个人网红。

对于中小基金公司,我个人觉得一定要加大营销策划投放,多矩阵、多渠道的针对投资者展开系列的活动。

当然,还可以抢占一些线下的细分市场,比如专门设计一套针对学生的财商课程,嵌入公司产品;还可以跟读书/运动/咖啡店/花店等机构合作,开发对应购买场景,强化“理财就是理生活/理财,从一只基金开始”等等。

改变,每天都在发生。机会,无处不在。存量博弈竞争,注定是一场贴身肉搏战。不过,中国区域够大,没有哪个品牌强大到不可战胜,也没有哪个公司弱小到无法参与竞争。期待,百家争鸣,百花齐放的一天!

扫二维码 3分钟开户 紧抓股市暴涨行情!

扫二维码 3分钟开户 紧抓股市暴涨行情!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。