95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

一文读懂|万亿市场+收益可期的中国版REITS

凯石财富

近期证监会发布的《公开募集基础设施证券投资基金指引(试行)》》,公募REITs即将问世,此举被业内视为开启万亿市场的新里程碑事件,足以比肩注册制试点之于A股市场改革的意义。对于基建行业来说,有论者认为这种投融资模式的创新,影响不亚于“一带一路”。

为什么说此事意义重大?

到底该如何看待即将推出的公募REITs?

对于投资者来说价值几何呢?

我们从REITs的含义中便能感知一二。

REITs全称是Real Estate Investment Trust,即不动产信托凭证,简单来说就是通过发行一种受益凭证,从投资人手中募集资金,专门用来投资不动产、基础设施等能产生稳定现金流的不动产。

目的就是把缺乏流动性的不动产,变成较强流动性的证券。

此次试点为基础设施REITs,暂未涉及住宅和商业地产。

中国的基础设施REITs基本上总结为三大类:

一类是传统的基础设施,包括收费公路、“水电气热”等,跟交通市政设施相关;

一类是“泛基建”,包括仓储物流、产业园区等。仓储物流与电商的发展相关;

还有一类是信息网络,比如今年年初国务院提出的“新基建”概念。

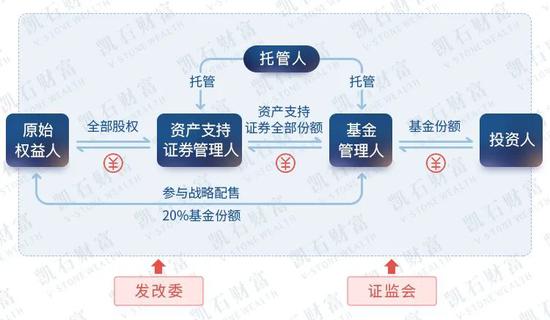

基础设施REITs是如何运作的呢?

举个例子:

假如投资的是收费公路项目:

原始权益人拥有收费公路的所有权或经营权,虽然有过路费收入,但没办法满足融资需求。

于是,找到‘资产支持证券管理人’,把收费公路项目做成ABS项目(ABS即资产支持证券,可在交易所上市)

然后,由‘基金管理人’在公开市场发售基金份额,募集资金后购买ABS的全部份额。‘原收费公路项目的所有人’退出项目后,还需参与基金份额的战略配售,不低于发售量20%。

期间发改委对基础设施项目出具专项意见,证监会对公募发行制定相关规划,还有‘托管人’对ABS和基金资产进行托管,共同保护投资者利益。

公募REITs

金融创新

我国金融体系过去主要是以间接融资为主,即通过商业银行用资产或资产收益权来发债,前些年发行的REITs之所以被人们称为“类REITs”,本质归根结底还是债,只不过是通过证券公司和私募基金等机构来发债。

现在试点的是拿证券化基金来“购买”这些资产,实现了真正的资产证券化。

有什么好处呢?

盘活存量资金,形成良性循环

对地方政府和企业来说,过去由于基础设施资金投入量大,回报周期长,大量的存量资产无法及时变现,通过推行基础设施公募REITs,可以盘活基建领域的存量资产。得益于此,基础设施资产的流动性和盈利能力都可以得到较大提高,是整个社会的福利。

每个人都可以成为国家大型基建项目的”股东“

对投资者来说,通过购买受益凭证,低门槛参与投资不动产,多一种投资选择,既满足了资产管理多样化的需求,也拓宽了社会资本的投资渠道。

公募REITs

投资价值

通常REITs的风险收益是介于债券和股票之间,约2/3 收益来自于分红,1/3来自资本增值,有业内人士预测我国公募REITs产品收益率至少会在4%以上,也有人预计可达6%。

首批产品项目质量值得期待

我国有个传统,凡事都要开个好头。首批项目通常是精挑细选、反复打磨。毕竟,划时代的新产品,万亿级别的项目,基金公司若想抢占赛道,必是各显神通。

当下时点推行

契合国家发展主基调

中国基础设施领域REITs的探索由来已久,相关政策和法规都在陆续完善并积极推行。

国家发改委投资司副司长韩志峰曾表示,基础设施是中国REITs的重要应用领域,推动基础设施REITs正逢其时。

证监会和发改委对基础设施REITs的重要意义给予了充分肯定:

“短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。”

可见,中国版REITs承载着促进内生循环、为实体经济提供新动力的重要使命而诞生。

投融资项目集中进入运营期,供给充沛

根据PPP项目3-5年的施工周期计算,未来三年PPP等投融资项目将集中进入运营期,本来就庞大的存量资产,加之较大规模新增资产,基建运营资产的供给非常充沛。

流动性宽松加持,收益率可期

既然是投资,首要关心的还是收益问题,公募REITs收益分两类:分红收益、基金净值的增长。

根据规定,公募REITs80%以上基金资产需要持有基础设施ABS全部份额,以取得基础设施项目完全所有权或经营权利;剩下的20%以下只能用于投资于利率债、高等级信用债或者货币市场工具等其他安全资产。

而且要将每年可供分配利润的90%,按要求回报给投资人,每年不得少于1次。

同时,为确保取得所有权或经营权后能妥善维护好项目运营,还要求基金管理人除应当具备常规公募基金投资管理能力外,还应配备不少于3名具有5年以上基础设施项目投资管理或运营经验的主要负责人员。

为了保护投资者利益,防止REITs仅仅成为原始权益人退出项目的工具,原始权益人也应该参与基金份额的战略配售,而且不得低于基金份额发售数量的20%。

在全球流动性宽松,无风险利率下行的环境下,基础设施REITs这种偏稳健型资产还是颇具吸引力的。

国际市场经验:

1 REITs长期回报较高:

从美国市场数据来看,1972年~2020年期间权益类REITs的平均年化回报率为11.37%,高于美股三大股指:标普500的10.48%,纳斯达克的8.93%,道琼斯的7.19%。

数据来源:全美房地产信托投资基金协会(NAREIT), 数据截止到2020年6月30日

股利是REITs收益的重要来源,而股利收益的来源主要为持有型物业的租金收入,租金水平的增长幅度基本可以覆盖通货膨胀水平,因此REITs具有抗通胀的特点。

2 流动性较强

在证券交易所公开上市交易的REITs和其他股票一样,通过理财顾问或在线交易服务可以随时买入或卖出。

3 派息稳定

REITs存在强制分红派息的要求,过去45年,富时权益REITs指数的平均收益为13.37%,其中7.64%来自于派息收益。

4 分散风险提高组合回报

有研究表明,REITs和其他资产类别的相关性较低,投资REITs有助于降低由股票和债券构成的资产组合的风险。

公募REITs

未来发展

增长空间广阔

业内专家认为,REITs在中国还是青壮年,在不断建设的过程中,可能用5到10年的时间形成1万亿美元的市场。

根据中美两国2017年房地产成交量与REITs发行量比较,美国当地住宅地产成交规模1.6万亿美元,REITs公开上市的发行量规模超过1万亿美元。再加上私募,整个市场大概有将近3万亿美金的市值。

而我国商品房销售额今年年初已接近16万亿人民币(约2.3万亿美元),但类REITs规模不到2000亿人民币(还不足300亿美元),未来发展潜力巨大。

据北大光华学院在报告《中国基础设施REIT创新发展研究》中测算,截至2017 年我国基建存量规模为 113.68 万亿,如果REITs发行占比为1%,已经是万亿体量,而且有机构预测,参考美国市场规模及GDP预测规模占比推算,中国公募REITs市场规模可达6万亿人民币。

据路孚特日前发布报告《BRI CONNECT:“一带一路”倡议背后的数字》称,今年第一季度,中国的“一带一路”推出项目的总金额突破4万亿美元大关。其中,基础设施建设是“一带一路”的重点合作领域。

尽管此次REITs试点未能一次性纳入大类商业不动产,但基础设施REITs试点,已然让中国公募REITs从无到有,未来,长租公寓、购物中心等商业不动产等REITs的到来也指日可待。

参考来源:

国家统计局、国家发改委、证监会官网

《针对不动产投资信托基金(REITs)在美国的发展以及在中国的新模式展开中美对话》清华金融评论

《2019中国REITs研究报告》不动产信托基金(REITs)研究中心

《2019全球REITs行业市场规模分析》中国产业信息网

《中国基础设施REIT创新发展研究》北大光华学院

《中国的基建REITs有生命力吗》中国首席经济学家论坛研究院副院长林采宜

《BRI CONNECT:“一带一路”倡议背后的数字》全球金融市场数据提供商路孚特

http://www.c-reits.com.cn/

https://www.bloomberg.net/

封面图来源:摄图网

风险提示:投资有风险,理财需谨慎。

扫二维码 3分钟开户 紧抓股市暴涨行情!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。