七月份的高涨情绪仿佛还在昨天,转眼的金秋九月,市场反复震荡、热点此起彼伏,无论是磨练多年的老手,还是跑步入场的新手,忧虑满眼。

未来市场何去何从?机会和风险又在哪里?当下时点还能进场吗?这些都是投资者们近期非常关心的问题,虽然短期的波动谁也拿不准,但这时候还是应该听听专业基金经理和投资研究员们的观点,帮大家揭开迷雾!

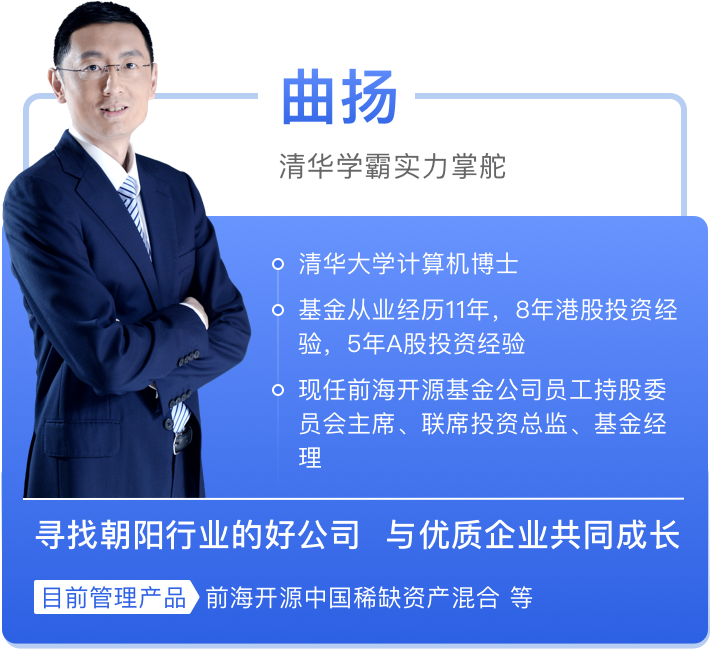

曲扬:未来短期内仍有很多不确定性,但长期国内政策扶持朝阳行业的大方向不会变。

目前影响市场的因素有两个。一是流动性因素,境内和境外流动性预期上开始有差异,一方面外围流动性充裕,中国以外的地方疫情仍在不断蔓延,对经济仍存负面影响,政策支持上仍然比较积极;另一方面国内疫情控制较好,流动性可能会边际收紧。二是欧美等国家开始以保经济为主,之前一些受疫情影响较大的行业边际上预期向好。从市场结构变化上,过去受疫情影响大的行业可能会接受疫情蔓延的现状,开始转向恢复,之前涨的较高的板块,估值越高,对流动性边际变化越敏感。

展望下半年,前期估值高的好公司,未来可能会通过震荡来消化估值,需要降低预期回报率。未来短期内仍有很多不确定性,但长期国内政策扶持朝阳行业的大方向不会变。未来继续看好受宏观因素影响小、有内生增长潜力的朝阳行业龙头公司,以企业未来经营的健康程度、成长持续性、发展空间等维度来评估企业的价值,力争实现长期稳健增值。

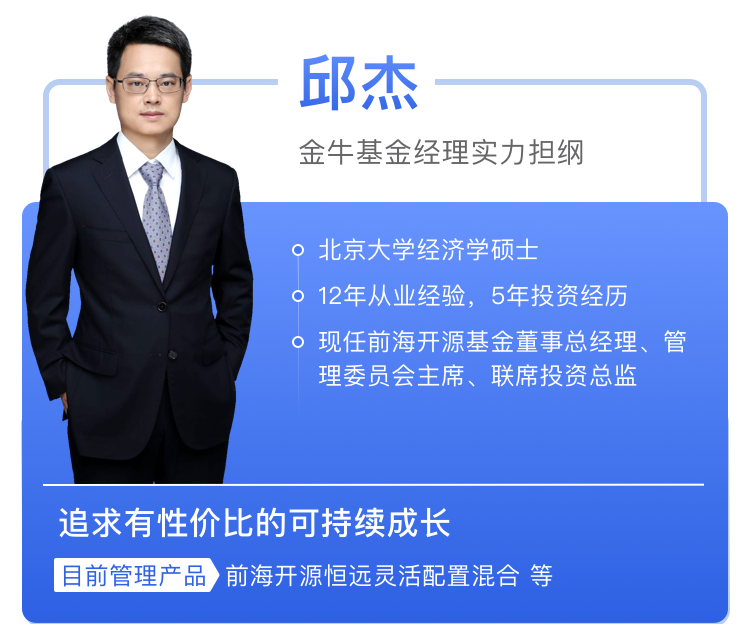

邱杰:市场存在结构性高估瓦解的风险,目前仍然保持谨慎态度。

目前整体对市场偏谨慎。政策层面,7月份政治局会议提出要用长期的眼光做跨周期调节,在疫情影响减弱后,货币政策大概率会边际收紧,把政策工具留到未来去应对较长时间段内的压力。估值层面,行业分化严重,传统行业估值较低,其他一些热门行业的估值都处于过去十年的高点。基本面层面,经济、企业盈利短期已经开始复苏,环比来看二季度比一季度改善明显,三季度可能还会有好转,但改善的速度在放缓。我们认为市场存在结构性高估瓦解的风险,目前仍然保持谨慎态度。

具体方向上,主要看好低估值的消费股、估值和业绩匹配的成长企业、传统行业市场份额集中的受益企业等。在后续的基金操作中,我们仍将从具备长期增长潜力的企业中精选拥有核心竞争力、估值与成长相匹配的优质个股,通过分享上市公司的业绩成长,努力为投资者创造可持续的投资回报。

<医药板块>

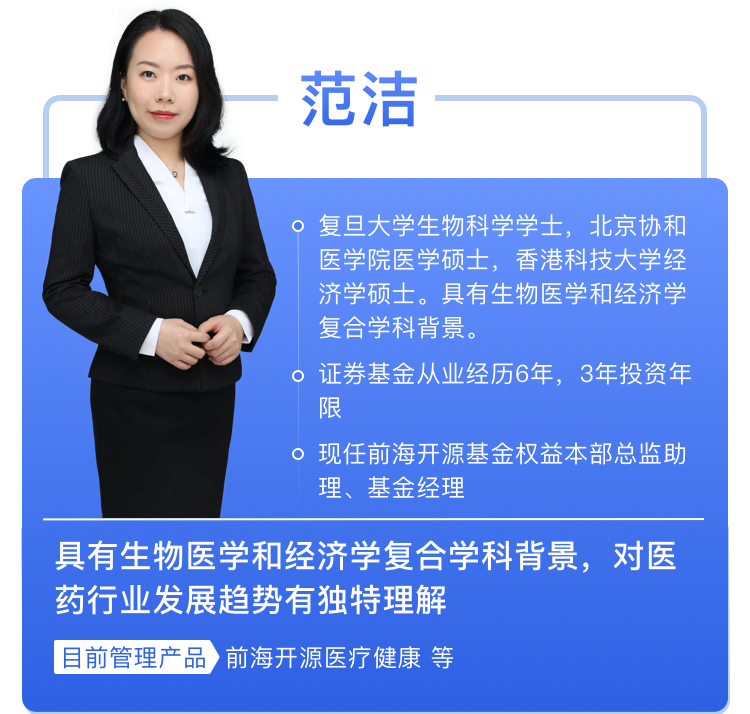

范洁:短期波动可持续性并不强,仍然坚定看好医药板块的长期表现

截止2020年9月16日,申万医药生物指数较8月5日高位下跌了13.53%,申万医药生物板块总体市盈率(TTM)目前较历史中枢位置高20%左右,伴随着板块的调整,板块估值逐步回归到历史中枢附近。

中报披露完成后,部分短期资金开始流出,造成医药板块整体波动,但我们认为这种短期波动可持续性并不强。从上市公司基本面来看,9月份结束后将进入三季报的陆续披露期,考虑到疫情负面影响的边际减弱,上市公司业绩逐季改善的情况我们判断仍将持续,看长期的投资机会,我们认为板块个股的表现将逐步分化,当部分优质个股跟随板块出现下跌时,可能提供一个长期的买入机会,我们仍然坚定看好医药板块的长期表现。

<农业板块>

刘宏:农业板块配置价值依然显著,建议通过主题基金把握农业板块的结构性机会。

农业板块近期调整较多,除大盘整体调整外,有两个额外的原因值得关注:一是行业内公司推出非洲猪瘟阻断剂,使得投资者对未来猪价走势预期变悲观,从而带动生猪养殖产业链调整较多,二是年初以来农业上涨较多,随大盘回调,部分获利回吐,导致板块整体出现下跌。

展望未来,由于非洲猪瘟阻断剂效果有待验证,且即便有效,全面推广仍需要时间,我们维持未来一段时间猪价高位震荡的判断。当前生猪养殖龙头企业业绩有保证,未来高成长确定性较高,但静态估值并不高,配置价值依然显著;除此之外,虽然农业板块整体上涨较多,但不同细分领域景气度差异较大,建议通过主题基金把握农业板块的结构性机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。