不管你买的基金是涨还是跌,基金公司都是要收管理费的。当亏钱时,免不了有投资者会吐槽。

这时,“不赚钱就不收管理费”的基金让人耳目一新。

当前市场上浮动费率公募基金还不多,甚至对它们的存在还存在一些争议,但该类基金的吸引力也是毋庸置疑的。

一、浮动费率是机制创新

目前,固定费率为公募基金为主流收费模式,仅有少量基金采用浮动费率。

Wind数据显示,国内现存浮动管理费型基金40只(ABC类合并统计)。这40只包括了股票型、混合型等五种类型,其中混合型基金最多达到22只。该类基金仍处于试点阶段。

浮动管理费型基金的管理费率根据业绩考核周期内基金业绩确定,将管理费的提取与基金实际收益情况相挂钩。浮动费率模式改变了基金管理人旱涝保收的传统模式,可以更好地激励基金管理人追求绝对收益,更加审慎和负责地管理基金资产。

多数分析认为,浮动管理费型基金的出现在一定程度上消除基金经理与投资者间的代理问题,增强基金管理人与基金持有人利益的一致性。

也有人提出质疑,认为管理费浮动更像是一种销售噱头,而且与业绩挂钩的浮动费率在实际操作过程中常常会引发风险和争议,挂钩业绩或导致基金经理采取更冒进的投资策略。

不过,从管理费浮动基金过往业绩看,整体要好于同类平均水平。Wind数据显示,成立于2017年9月17日之前的29只基金,有19只近三年累计收益跑赢同类平均水平,14只处于同类前30%的位置。

二、浮动费率基金优选

1、信达澳银慧管家A

信达澳银慧管家A(000681.OF)成立于2014年6月,属于货币基金,也是市场较早的浮动费率基金。这只基金的管理费收取比较特殊,当日管理费由此前一日的七日年化收益率确定,若此前一日收益率低于比较基准(同期七天通知存款利率税后[当前为1.27%]*1.3),管理费为零。也就是基金7日年化收益率低于1.651%,下一日不收管理费。超过该水平后,管理费率为实际7日年化收益率和基准的差,最高为0.45%。

值得一提的是,因今年市场上流动性充裕,二季度该基金有相当一段实际收益率低于1.653%,也就是基金没有收取管理费。进入9月份以来,市场流动性有所收敛,信达澳银慧管家A七日年化收益率已上升至2%左右。

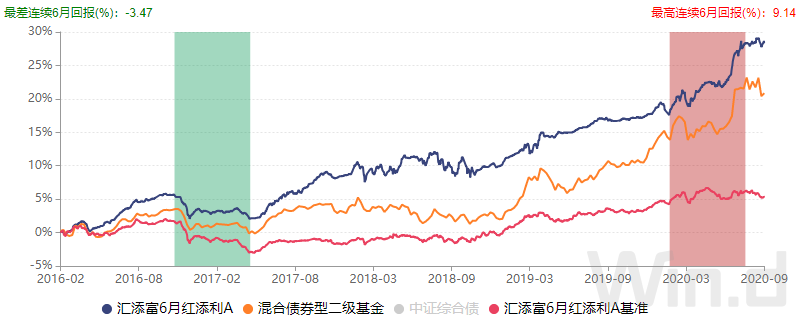

2、汇添富6月红添利A

汇添富6月红添利A(470088.OF)成立于2016年2月,属于二级债基金,2016-2019年的年度收益分别为3.07%、5.39%、1.3%、7.58%,2020上半年收益为4.92%,均取得正收益。

该基金虽然是浮动费率基金,但是并没有亏钱就不收取管理费的条款,而是依据收益率设定不同档次的管理费。

因该基金属于定期开放式债券基金,一个运行周期为6个月,在管理费收取方面,如果一个运行周期年化收益率低于4%,管理费率为0.2%;若收益率高于4%但不高于6%,管理费率为0.2%-0.3%;若收益率高于8%,最多收取管理费率为0.65%。

值得一提的是,9月17日至9月21日为该基金开始运作以来的第九个开放期,处于可申购状态。

3、景顺长城价值领航两年持有期

景顺长城价值领航两年持有期( 009098.OF )成立于2020年3月,是最新成立的浮动管理费基金,属于偏股混合型。该基金采用基础管理费+浮动管理费的模式,基础管理费为0.8%,不论盈亏都收取;相比而言,采用固定管理费的偏股混合型基金管理费平均为1.44%;浮动管理费需要年化收益率高于8%才能收取,年化收益率低于8%,只收取基础管理费。该基金当前也处于可申购状态。(注:文中提及的管理费率均为年化概念。)

相关优选基金:信达澳银慧管家A(000681.OF)、汇添富6月红添利A(470088.OF)、景顺长城价值领航两年持有期( 009098.OF )。

※在“万得基金”APP购买基金,申购费率最低1折起。

扫二维码 3分钟开户 稳抓创业板大行情!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。