市场震荡调整以来,发生了似乎与上半年不太相同的景象。最近身边的朋友最多的问题是,你们公司对市场怎么看?还要跌到什么时候?但小编依稀记得市场火热时,朋友微信说推荐只基金,然后顺便问了句年收益多少?当小编推荐说成立以来年化20%时,彷佛感受到了对方淡淡的鄙视,“这不算高啊”。

不过,这样的场景也不是头一次碰到了。市场热的时候,比如今年上半年甚至就有翻倍的基金,便有人觉得收益超不过50%就是“坏基金”;一旦市场冷下来,当你说投资的真正价值是时间复利,便有人会跳出来说这只是金融营销的套路。不免感慨,相较于只关注高收益的投资小白来说,关注收益是否合理、如何少亏钱,是基民投资阅历的分水岭。

谈收益时,不要忘记亏损

我们先看看合理收益与亏损的关系。举个例子,假设有一笔闲置资金1万元,用两年的时间进行利滚利的投资,即第一年的收益也作为资本进入第二年的投资中。第一种情况是两年的收益率都是25%,第二种情况是第一年赚了60%,而第二年只亏损10%,哪一种最终回报更高?

10,000*(1+25%)*(1+25%)=15,625元

10,000*(1+60%)*(1-10%)=14,400元

一个是“平平无奇”的25%单年回报,但是可以做到连续两年都获得25%的收益;一个是单年度获得60%良好回报,隔年也只损失10%,这样看上去很不错的投资回报,结果却是稳健比过“过山车”的投资结果更好,投资体验也更好。在公募基金行业也有一个规律,就是获得短期高收益,或者说赚到钱其实不难,难的是获得长期稳健的收益。

我们来看一组数据。过去五年的时间里(2015年1月1日~2019年12月31日),整理银河证券数据以偏股型基金为例,共有568只基金只有5年的完整数据,而只有17只基金实现在过去的五年时间里每一年投资回报都排在同类前1/2。如果单年看,可以说这17只基金的业绩“平平无奇”,但累计下来过去五年却实现了良好的中长期回报。数据显示,这17只基金的期间净值增长率均排在行业前1/3。

于此同时,梳理数据不难发现单年度冠军在下一年很难维持稳固的领先地位,大有甚者隔年掉入后1/4梯队。所以与其过度关注短期的高收益,不如关注中长期盈利的稳健与可持续性,极短期的高收益可能意味着过于集中的投资,使得投资组合面对更多的不确定,增加亏损的概率,甚至是亏损的幅度。

投资目标:长期不亏本

当然,上面的例子都还是在乐观情形的假设之下,每年都有相对稳健的回报,所以整体投资结果都是正回报。然而在现实生活中就没有那么幸运了,对于绝大多数投资者而言,“七亏二平一赚”才是常态,也就是说稳健的年化回报难以实现,甚至实现最终的整体投资结果为正,也是一件很难的事。

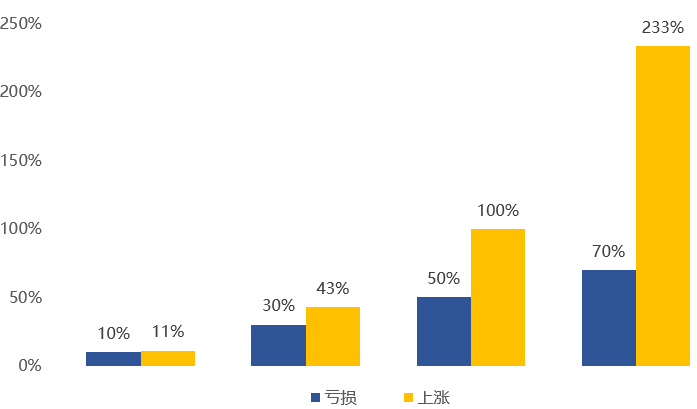

既然亏损不可避免,如何降低亏损的概率与幅度或是应该认真思考的问题。我们先看看亏损的可“承受值”:一只跌了10%的基金,只需要涨11.1%回本;一只跌了30%的基金,需要涨43%回本。然而一只跌了50%的基金,却需要再涨100%才能回本;一只跌了70%的基金,则需要涨233%才能够回本。也就是说,随着亏损幅度加深,别提回报,我们连回本的难度系数都越来越高了,这样的承受值是很难接受的。

“假设建一座能承重3万镑的桥,但却只让通1万镑的车,这样就算大意失算漏放了1万2千磅甚至1万3千镑的卡车过桥,也不至于桥毁人亡。”这是巴菲特曾经用过的一段隐喻,形象表述了回报与损失的关系。与其追求高收益,在投资前应该做足的功课可以是,首先需要一个合理的预期收益,这个预期收益追求的是一个模糊的合理区间,而不是类似1年翻1倍这种精准的负担。其次,收益目标不超过合理的区间,就不至于铤而走险尝试“桥毁人亡“的损失。

巴菲特还有一句名言大家都很熟悉:投资的第一原则守住本金,第二是记住第一条。这句话听起来简单,但对于投资者而言,一旦坐上权益投资的“赌桌”,本金在短期随时都有亏损的可能。所以对于普通投资者而言,无论市场是热还是冷,想要降低亏损的概率和幅度,不追风是修炼的第一步,在市场热度大涨的时候投资者蜂拥而至,而这时好的资产往往已不便宜,前行者吃到最肥的肉,后来者时时都有“接盘”的危险;再有就是不轻易放弃,市场调整如果亏损已经造成,更要冷静看看手中的资产,如果“基本面”没有发生变化,等待是更好的应对之策。

文:李婧

本文来自微信公众号“兴证全球基金”

扫二维码 3分钟开户 稳抓“科技牛”!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。