“水”从金融领域正流向实体领域

杨德龙 李赫

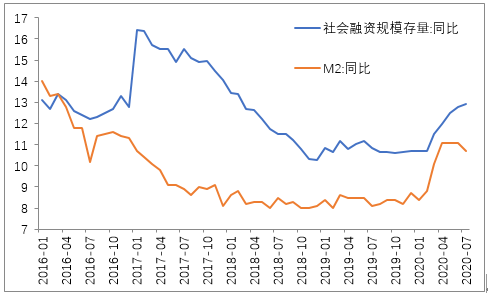

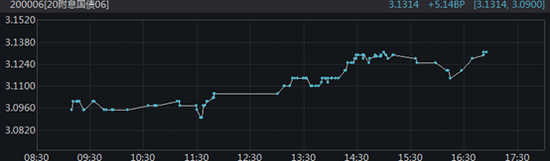

9月11日,央行公布了8月份金融数据。8月末,M2同比增10.4%,预期10.8%,前值10.7%;社会融资规模增量为3.58万亿元,比上年同期多增1.89万亿元。金融数据发布后的10年国债利率走势来看,利率震荡上行,市场认为金融数据表现较好。社融同比高于M2同比说明了什么?

图1:M2和社融同比增速变化趋势

图2:10年国债利率走势

社融同比增速高于M2同比增速,说明前期宽松货币政策所释放的“水”正从金融领域流向实体领域。由于今年疫情对经济的冲击,央行2月-4月实行了宽松的货币政策,导致M2和社融同比快速上升。但最近两月,M2同比有所回落,而社融同比依旧在上升,说明资金正从金融领域流向实体领域;央行前期的打击金融空转措施起到了作用。具体社融和M2结构如何?未来会是什么走势呢?

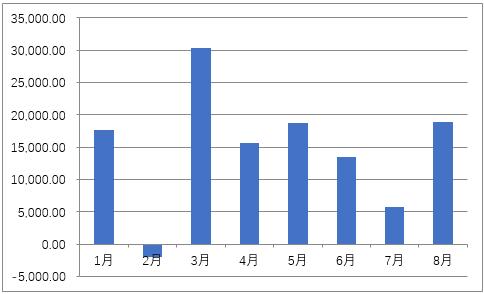

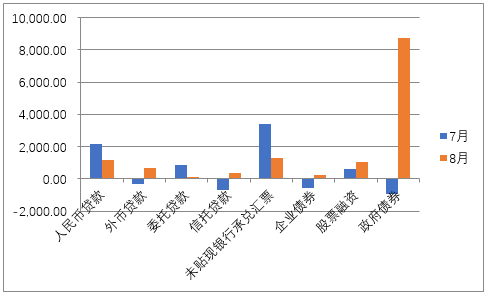

第一,8月社融增量再次超季节性增长;从趋势上看,保持增速的最主要原因是由于政府债券较高,另外信托贷款、外币贷款和直接融资也比较好。从各月社融增量和历史均值(2014年到2019年)的差值来看,虽然6月、7月社融增量的超季节性在逐步减弱,但8月再次重新上升,8月社融增量超过季节性均值将近1.9万亿元。从具体社融科目来看,8月政府债券发行量较大,是社融超季节性增长的主因,8月政府债券增量为8741亿元,是因为7月底特别国债发行完毕后,其他政府债券加快发行所致。另外,8月外币贷款增量为644亿,较7月增量上升将近950亿元,主要是因为中美利差高达242个bp,外币贷款成本较低。8月信托贷款增量为342亿,较7月增量上升1033亿元,可能是7月底资产新规延期所致。8月的直接融资表现也相对较好,8月股票融资增量较7月上升404亿元,债券融资增量上升810亿元。

图3:社融增量再次超季节性增长(2020年各月社融增量减2014-2019年均值)

图4:社融各项同比增量

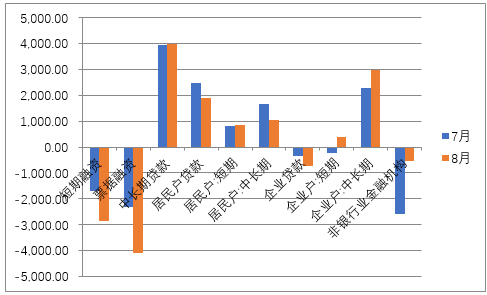

第二,信贷结构继续改善,企业中长期贷款依旧较强,反映出企业生产的中长期信贷需求和基建需求比较旺盛;受消费需求和房地产市场回暖影响,居民短期和中长期贷款依旧较强。8月企业短期贷款增量为402亿元,同时企业长期贷款增量2967亿元,表明企业信贷结构继续改善(企业长期贷款增量上涨较快),这也侧面反映出当前企业生产的中长期信贷需求和基建配套融资需求仍然比较旺盛。8月居民短期贷款增量上升846亿元,可能与近期消费需求回升有关;居民中长期贷款增量依旧维持高位,为1031亿元,与近期房地产市场的回暖相一致。

图5:各部分贷款情况

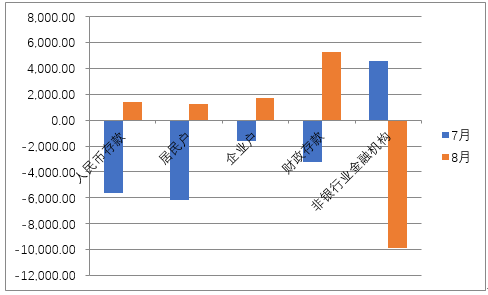

第三,M2同比回调是由于翘尾因素所致;结构上看,居民存款、企业存款和财政存款上升,非银行业金融存款增长下降。根据M2的公式(M2等于基准货币乘以货币乘数)来看,由于全面宽松的货币政策结束,降息降准政策退出,货币乘数保持稳定;8月央行通过公开市场操作释放了6500亿元(基准货币),所以M2理应有所上升,但实际却出现下行;这主要是由于8月翘尾因素较7月下降了0.89,M2的新涨价为9.5,较7月还上升了2.3。从具体结构上看,8月非银行业金融机构存款下降9910亿元,可能是由于8月股市进入震荡,部分资金撤出股市所致。8月财政存款上升5244亿元,财政支出并没有跟上发债的节奏,有所滞后。

图6:各部门存款情况

第四,由于9月、10月将迎来地方债发行高峰、财政支出加快,金融数据至少在未来2个月不必过于悲观。9月-12月还剩余地方债和国债额度将近2.8万亿元,而地方债要求10月底前基本发行完毕(1万亿左右),将对社融形成一定支持;另外,在6月18日陆家嘴论坛上,央行行长易纲表示今年人民币贷款将新增20万亿左右,即9月-12月每月的贷款均值在1.3万亿左右,远高于历史同期均值(2015年-2019年均值为8600亿元)。随着未来财政支出加快,财政存款投放,预计M2增速也将有所支撑。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。