过去几年,在中国资本市场对外开放进程稳步推进过程中,沪深股通、QFII/RQFII为代表的外资大幅增加对A股市场的配置力度,各类型外资持有中国流通股市值的比重超过4.5%。长期来看,外资持仓较高的公司整体表现不俗。因此,有不少投资者将外资视作“聪明资金”,尝试“跟着外资买股票”。如何看待这一现象?又如何利用这一现象更高效投资呢?

一、 外资配置A股看中的是什么?

1

配置中国市场大BETA:中国经济在全球经济中的地位和中国资本市场的巨大体量。

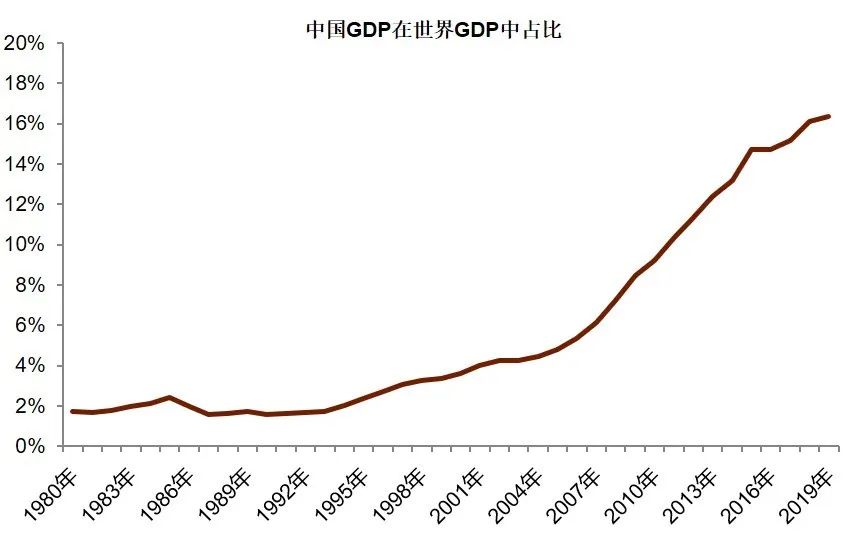

自改革开放以来,中国经济总量在全球经济占比逐年攀升,目前已是全球第二大经济体;并且相较于主要的发达经济体,中国的潜在经济增速仍有明显的优势;中国的经济增长潜力为各类投资者提供了非常多的投资机会。中国股市经历了近三十年的发展,已成为全球第二大股票市场;伴随着近年来科创板推出、注册制试点落地等一系列改革进程的推进,中国资本市场仍保持着充沛的活力;体量巨大的A股市场已成为全球投资者无法忽视的投资目的地。外资对A股市场的配置随着沪深港通开通、A股纳入国际指数体系等一系列资本市场对外开放举措推出而明显加快,但外资在A股市场中的持仓占比相较于日本、韩国、中国台湾等市场仍相对较低,长期来看,外资对A股市场配置比例仍有较大的上升空间。

图1:1980年以来,中国GDP在世界GDP中的占比不断提升

数据来源:世界银行、中金基金。

图2:近年来,外资持有A股市值不断增加

数据来源:万得资讯、中金基金。

2

配置A股稀缺性赛道:全球市场稀缺、A股市场独有或具备明显优势的长期赛道。

在外资中占据主导的长期投资、价值投资的投资思维,和在全球进行资产选择、跨市场比较的配置思维,共同决定了当外资投资者进入新的市场时,倾向于选择这个市场中独有或具备明显竞争优势、有别于其他市场的稀缺性赛道。通俗一点来讲,外资进入一个全新的市场进行投资时,更倾向于选择那些在其他市场买不到的资产。20世纪90年代,韩国、中国台湾等资本市场对外开放过程中,外资倾向于对这些市场中具备全球竞争优势的电子行业等进行长期配置,多年以来持股比例不断增加;2010年以来,中国经济转型升级趋势深化,A股市场中受益于中国消费大市场、消费升级大趋势的消费、医药、科技等行业成为外资进入中国时重点关注的赛道。

3

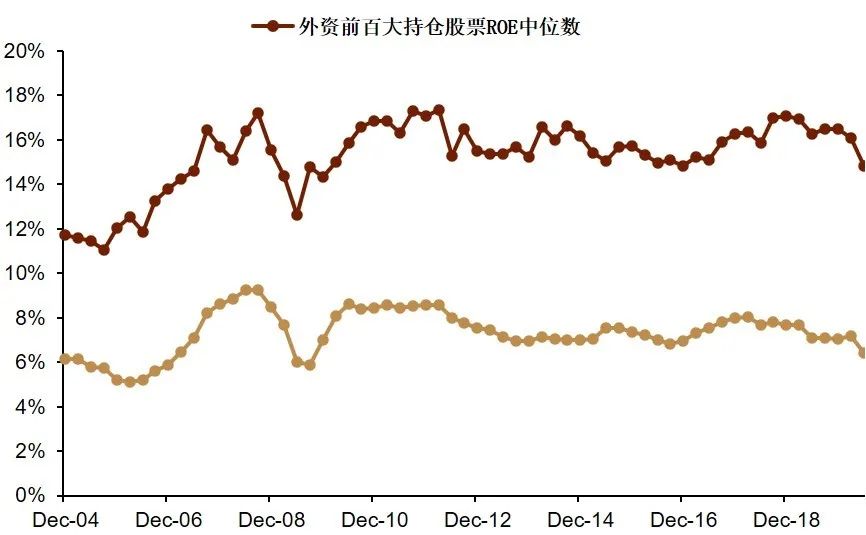

配置基本面高质量风格:盈利能力突出、盈利增长稳定、增长潜力大的质优公司。

整体来看,外资普遍偏好大市值、高盈利的龙头公司,基本面质量或是外资配置型机构较为看重的选股依据。如果将外资前百大持仓作为一个整体来考察其基本面的特征,可以发现,这些公司的盈利能力显著高于A股市场整体。我们在《“爆款基金”频出时代,如何优雅布局机构重仓?》一文中曾提到,正如巴菲特的老师格雷厄姆所言“股票市场短期是投票器,长期是称重机”,配置化思维决定了外资投资者更关注长期基本面因素,而非短期博弈因素。

图3:外资持仓前百大股票的ROE水平高于A股平均水平

数据来源:万得资讯、中金基金。

二、 外资投资A股的业绩如何?

1

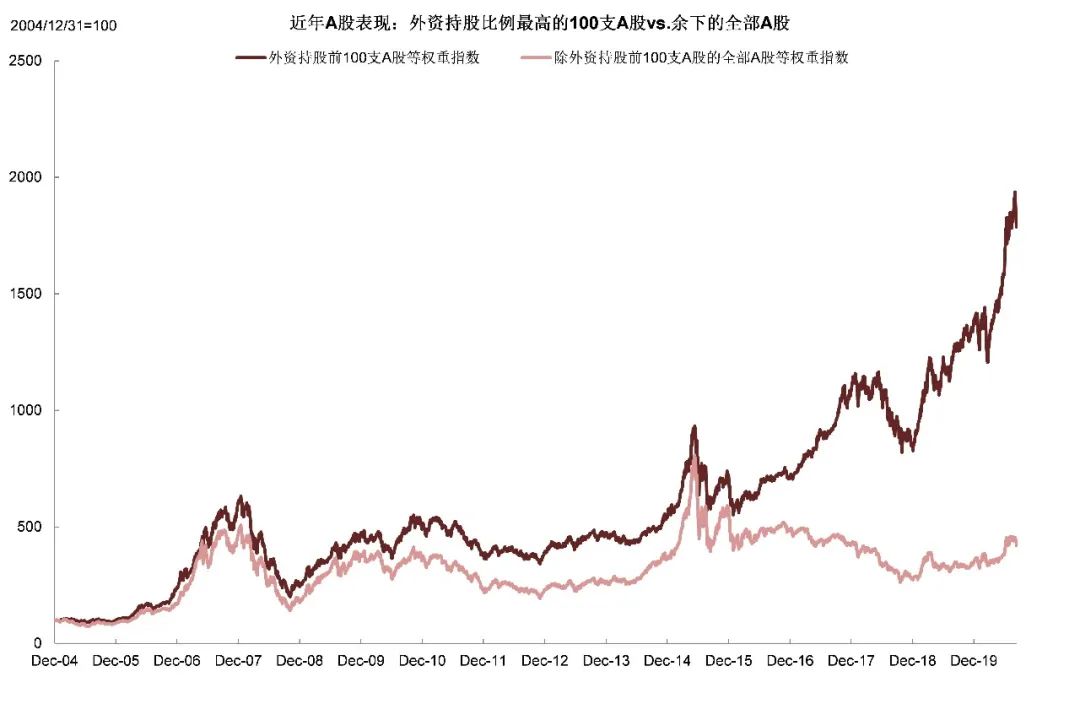

长期来看,外资持股比例最高的百大股票等权组合表现优于剩余股票的等权组合。

外资长期投资、优选价值的投资风格使其在A股市场收获了较为不错的长期收益,也正在潜移默化地影响A股市场整体的投资生态。中金公司研究部将外资持仓比例最高的百大股票作为一个整体,回溯了其长期表现,发现其等权组合表现明显优于剩余股票所构成的等权组合。这也是不少投资者将外资视作“聪明资金”,尝试“跟着外资买股票”的直观原因。

图4:外资持股比例最高的百大股票等权组合表现优于剩余股票的等权组合

数据来源:中金公司研究部。

2

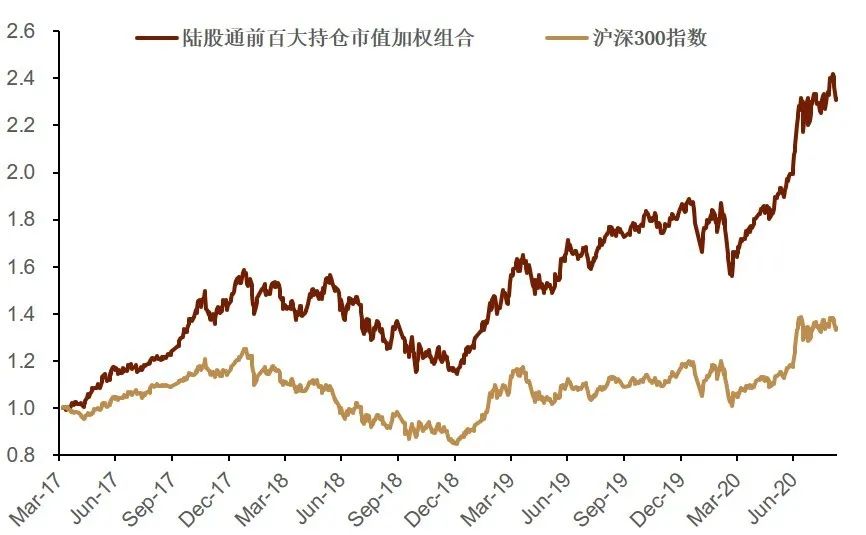

2017年以来,按照北向持股市值来构建定期调整的组合,明显战胜沪深300指数。

沪深港通开通以来,及时披露的北向资金动向成为了投资者可以实时跟踪外资投资行为的信息来源。尽管市场上也存在着一些关于北向资金中配置型资金还是博弈型资金阶段性占比高的疑问,但长期来看,逐步提升的北向资金持仓更多是配置行为的结果。如果自2017年以来,按照陆股通持仓市值构建组合,并每季度进行调仓,可以发现这一策略相较沪深300指数取得了显著的超额收益。

图5:2017年来,按照陆股通持仓前百大股票持股市值加权季度调仓组合显著跑赢沪深300

数据来源:万得资讯、中金基金。

三、 “跟着外资买股票”,优选指数更高效。

1

MSCI指数是全球资产配置机构重要的配置基准,可视为外资投资中国的风向标。

MSCI指数体系是全球资产管理机构,尤其是跨地区资产配置机构的重要业绩基准;因此,自A股市场纳入MSCI指数体系之后,全球资产配置机构对A股市场重视程度进一步提升。对业绩基准的重视一直以来是外资配置型机构的基础行为准则,所以MSCI指数自然成为外资投资中国的重要风向标。而MSCI中国A股质量指数是基于MSCI中国A股国际指数所构建的因子指数。

图6:MSCI中国A股质量指数是基于MSCI中国A股国际指数所构建的因子指数

数据来源:MSCI、中金基金。

2

MSCI中国A股质量指数的选股逻辑,比较契合外资配置型投资者的“审美”。

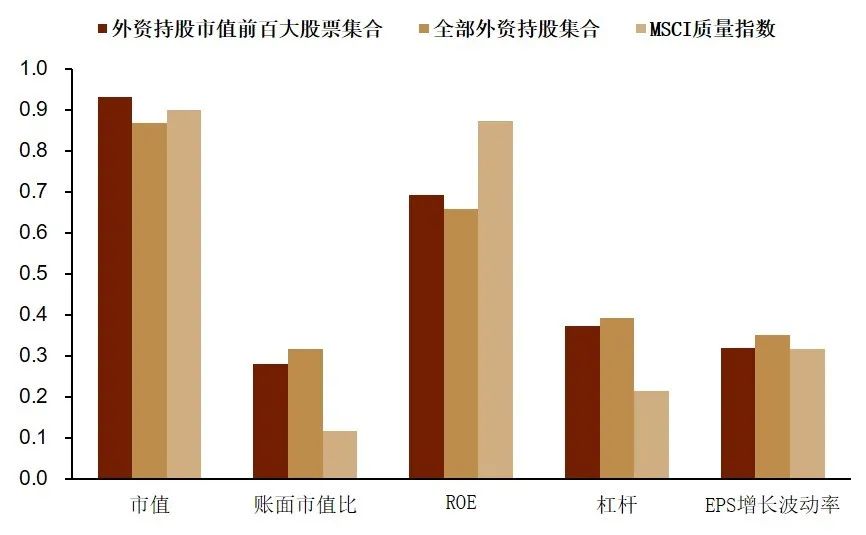

MSCI中国A股质量指数致力于通过多个维度来精选盈利能力强、资产安全性高、增长可预期性强的优质龙头。指数选股流程中重点关注公司基本面质量,追求公司长期的复利增长:其中,高净资产收益率是复利效应的基础,低杠杆率是资产安全、长期复利的重要保障,低盈利增长波动性则体现了复利的稳定性。MSCI质量指数成分股中有35只股票属于外资持股市值规模前两百大的集合,权重占比接近九成。

图7:外资倾向持有大市值、高盈利、低增长波动的股票

数据来源:万得资讯、中金基金。

注:Y轴代表各个组合在中证800中基本面的分位情况。具体统计方法为:首先选择组合在中证800中的成分股作为统计样本,计算各个样本在中证800中的排名情况,取值越高代表基本面因子值越大,然后按照权重进行加权得到组合最终的基本面分位情况。

图8:MSCI质量指数近九成的股票属于外资持股市值规模前两百大的集合

数据来源:万得资讯、中金基金。

3

MSCI中国A股质量指数受益于A股国际化进程,是精选外资偏好的高效工具。

2017年以来,伴随沪港通、深港通接连开通,A股市场正式纳入MSCI指数体系,中国资本市场国际化进程不断向前推进。外资持续流入开始对A股市场定价方式产生明显影响,基本面高质量的公司普遍迎来了价值发现和价值重估的过程。在此期间,MSCI中国A股质量指数较沪深300指数收获了明显的超额收益,与外资持股市值较大的股票组合相对强势的表现较为一致。

图9:2017年以后,MSCI中国A股质量指数较沪深300指数收获明显的超额收益

数据来源:万得资讯、中金基金。

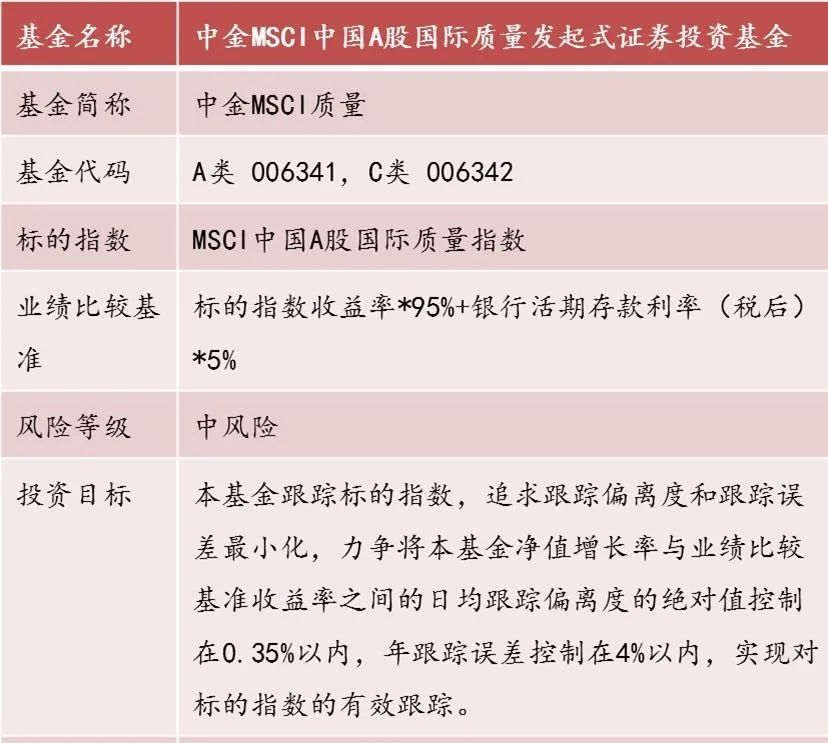

相关产品

作者简介

耿帅军

■中金基金指数业务负责人、执行总经理

现任中金基金管理有限公司指数业务负责人,执行总经理;加入中金基金前,曾任中金公司研究部金融工程团队负责人,执行总经理。

耿帅军先生拥有十年量化研究经验,曾在中金公司、中信证券、国泰君安证券等机构从事量化研究工作,多次被“机构投资者”、“新财富”、“水晶球”、“金牛奖”等国内外知名评选机构评为最佳分析师。

风险提示

中金MSCI中国A股国际质量指数发起式证券投资基金为中风险(R3)产品,适合风险承受力为C3以上(含C3)的投资者购买。本材料仅为宣传推介材料,不构成任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金的过往业绩不预示未来,不代表一定盈利,也不保证最低收益或本金不受损失。标的指数的业绩表现不代表基金业绩表现。基金投资有风险,敬请投资者认真阅读基金合同、招募说明书等法律文件,并选择适合自身风险承受能力的基金产品进行投资。市场有风险,投资需谨慎。

扫二维码 3分钟开户 做好抄底反弹准备

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。