嘉实财富高级研究员 谭华清博士

一、中国经济的周期在“消失”

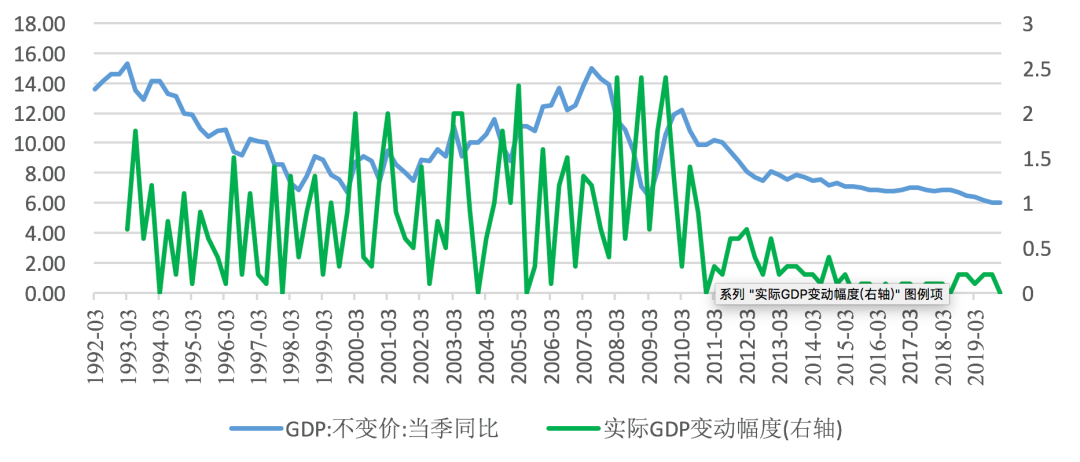

2012年以来到,中国GDP增速表现出持续下行的特征,并没有明显的波动,其中2015年到2019年,20个季度数据相差不超过0.2个百分点。这一特征被人们称之为“周期的消失”。

图1 2012年以来中国实际GDP增速的变动区间快速收窄

注:实际GDP变动幅度为前后两个季度增速差的绝对值。数据来源:Wind.

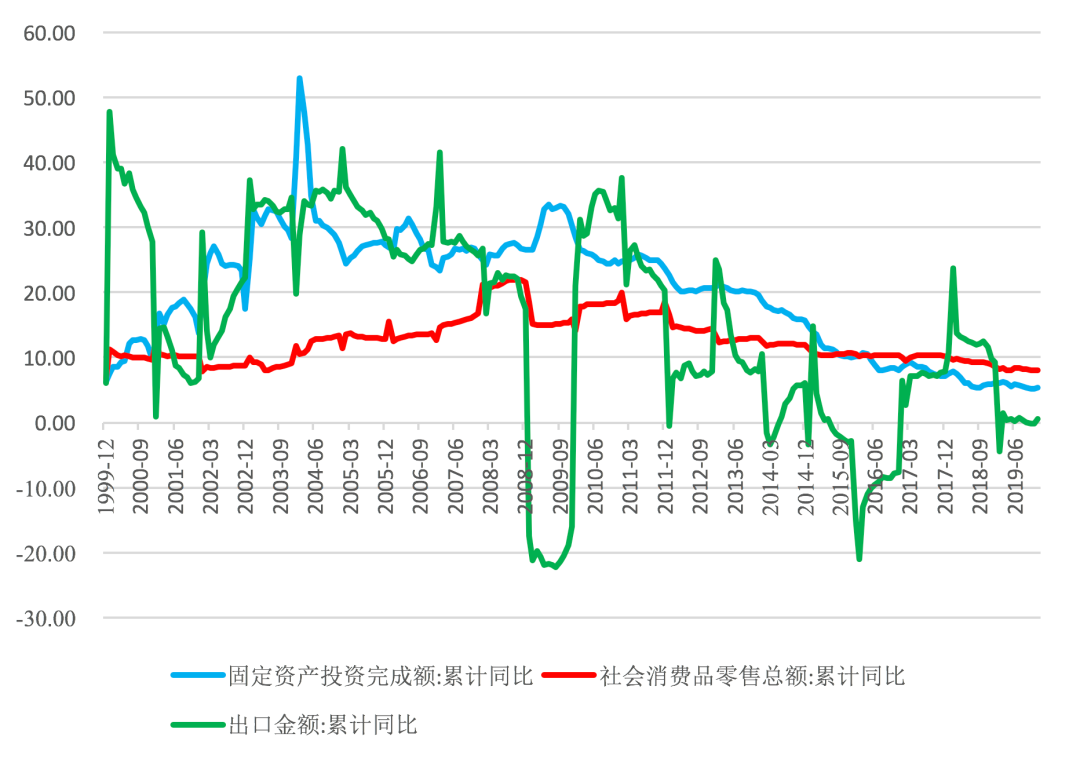

我们进一步拆开GDP增速。按照支出法,将GDP增速分解为出口增速、固定资产投资增速和消费增速。很明显,GDP增速波动降低主要是由消费和投资贡献的,外贸的波动仍然比较大。但由于出口对GDP增速的拉动作用是最少的,所以出口的波动并没有明显地体现到GDP增速的波动当中。

图2 波动降低主要是由消费和固定资产投资贡献的

数据来源:Wind.

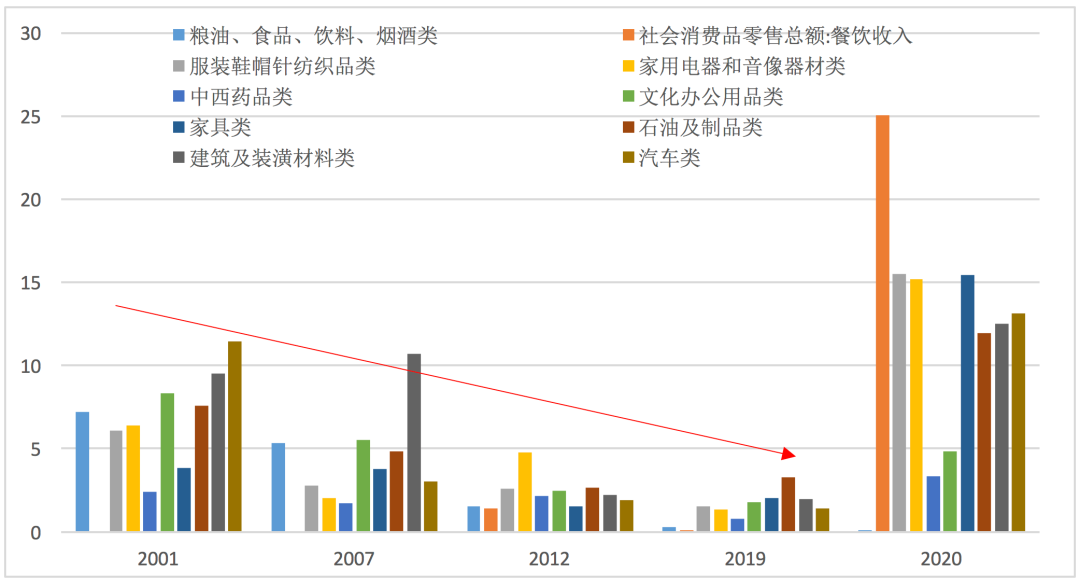

我们再看消费和投资内部,哪些部分是导致了波动降低的主要因素。首先看消费,在社消内部,所有细分项目的波动都是大幅下降。相对而言,石油及其制品的消费的波动仍然较高。粮油、食品、饮料、烟酒类的波动最低。

图3 消费不同细项增速的波动率

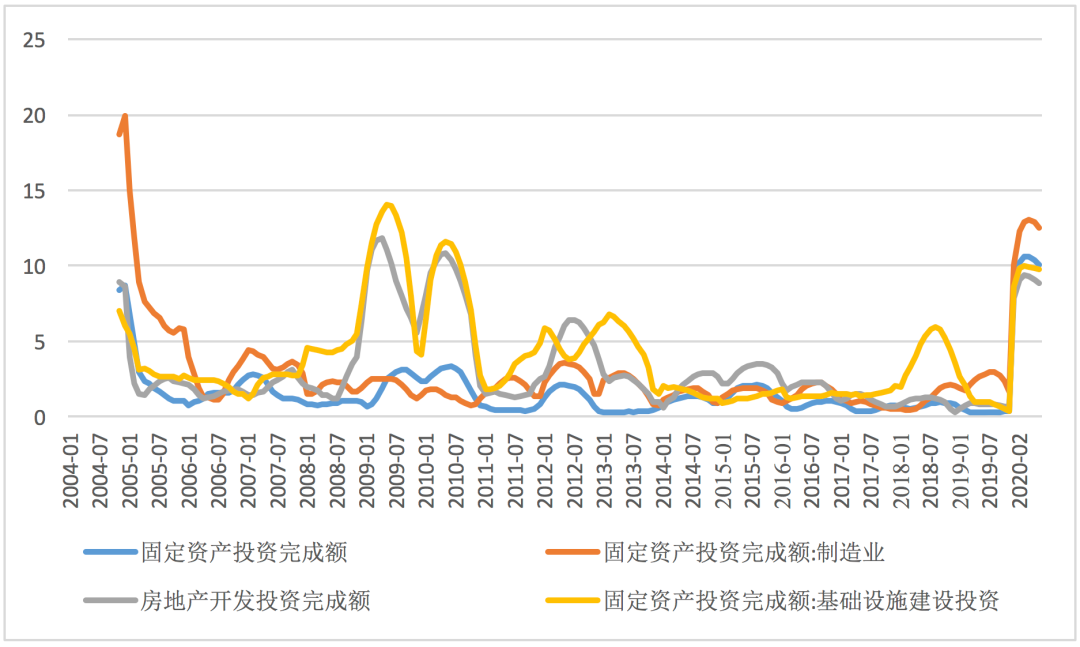

图3 消费不同细项增速的波动率对于投资内部,2012年以来,投资的三驾马车的波动都有明显的降低。其中,制造业投资的波动是最低的,其次是房地产开发投资。基建投资的波动比较大。但制造业投资和地产开发投资占据了固定投资的70%左右。

图4 投资不同细项增速的波动率

概括来说,中国经济大部分部门都出现了波动率下降的特点。贸易部门的波动仍然较大。

如何理解这种波动率下降呢?周期真的“消失”了吗?如果只看原始数据,似乎可以认为周期消失了。但统计学家提醒我们,多数经济数据可以拆分为趋势、周期、随机扰动项,部分数据还有季节性。所以我们应该对数据进行拆分,看看趋势部分和周期部分到底长什么样。

二、到底是周期“消失”还是

经济中枢持续下行?

我们对中国GDP增速数据做统计学处理,采用常用的HP滤波和BP滤波方法(所选参数符合季度数据要求)。由于2020年新冠疫情下经济表现非常特殊,所以在HP滤波和BP滤波的过程中,我们没有包括2020年的经济数据。

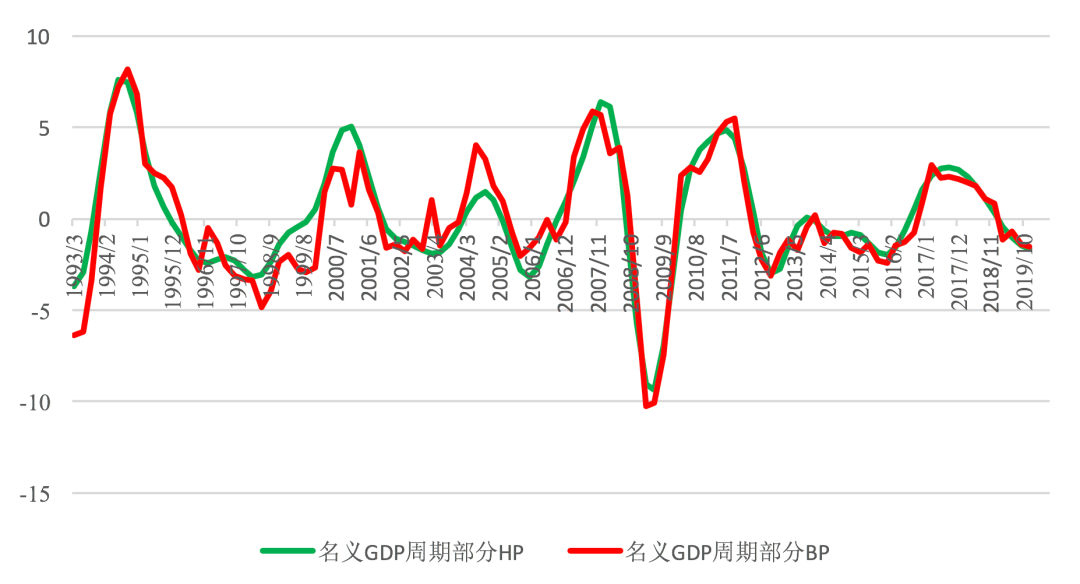

图6 不同滤波方法后中国名义GDP增速的周期部分

图6 不同滤波方法后中国名义GDP增速的周期部分数据来源:Wind.

从滤波结果来看,2012年以前,中国经济有周期也有不少频率较快的短期波动,宏观经济运行稳定性相对较差。2012年以后,中国经济的波动减少了,仅有的波动更像周期。2012年以后,中国经济出现了两次周期。一次是2012年Q2到2015年Q3,周期顶部发生在2013年Q1。一次是2015年Q3到2019年Q4,周期顶部出现在2017年Q4。从周期的幅度来看,实际GDP的周期波幅有一定的下降,周期力量相对温和。名义GDP的周期波幅没有明显下降。所以我们可以认为,中国经济的周期仍在。

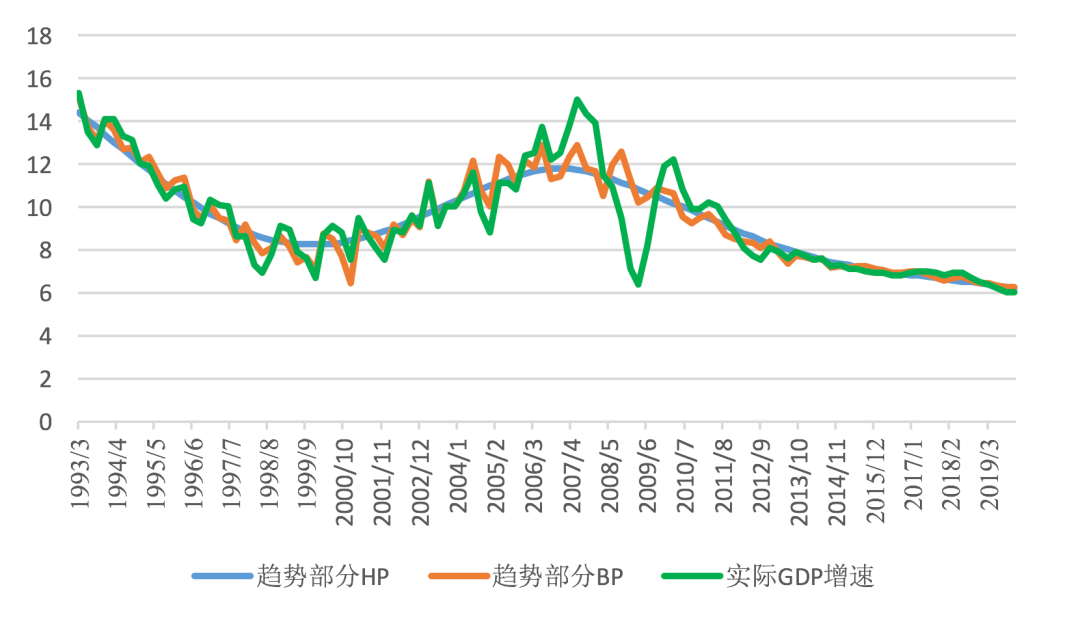

图7 不同滤波方法后中国实际GDP增速的趋势部分

图7 不同滤波方法后中国实际GDP增速的趋势部分数据来源:Wind.

我们再看中国经济增速的趋势部分。图7展示了滤波后中国经济增速的趋势项。事实上中国经济增长中枢在2007年见顶了,之后一直处于下行通道之中。很明显,中国经济在2012年以来的下行主要是经济潜在增速下降导致的。针对这一点,决策层也早有认识。早在2014年中央经济工作会议上,决策层开始用“中国经济进入新常态”来概括中国经济运行的新特征。进一步,在2015年中央经济工作会议上全面系统地提出了“供给侧改革”的政策主线。供给侧改革,顾名思义,就是要聚焦提升经济增长中枢。根据图2的数据,不难看出,主要经济数据包括消费、投资内部也会出现类似的特征。趋势性下行不仅体现在少数几个部门而是整体性的。

通过对中国GDP增速数据进行滤波分析,我们认识到,中国经济的周期仍在,同时周期的波幅有一定下降。更重要的是,2012年以后,中国经济增速中枢持续下行。从2012年的8%以上逐步下降到了2019年底的6.2%左右。周期的力量是有限的,拉不住经济增长中枢下移这驾马车。经济增速中枢的下行力量大于周期力量,所以真实经济增速表现为持续下行的走势而没有出现周期波动的特征。可以说,经济增长中枢快速下移是过去十年我们面临的最大的挑战。不难猜测,供给侧改革推出的背景应该也在于此。面对经济增长中枢的持续下移,政策的着力点不在于逆周期调节而在于培养新的增长动能。

三、经济增长中枢持续下移

的投资含义

在过去十年中国经济面临的主要矛盾是经济增长中枢的持续下移而非经济周期的下行。

事后诸葛回头看,经济增速持续下移对资本市场意味着什么呢?

1.多数行业会经历一轮盈利水平下降的过程。经济增速中枢持续下行的背后是多数行业经营难度增加。就比如股市震荡下行的过程中,投资难度增加一样。整体来看,多数行业的盈利水平会下降。企业盈利能力受到挑战。

2.多数行业都会经历集中度提升。经济增速持续下移意味着,对于经济总体而言,蛋糕的扩大速度放缓了,靠天吃饭越来越难。过去因为经济整体景气度高,企业经营不善、管理漏洞等问题会被掩盖。但是随着经济增速中枢持续下行,竞争能力较差的企业可能会逐步退出市场。而竞争能力更强的企业则会活下来。蛋糕变大的速度在放缓,但终归是在变大的。所以剩下的企业可能会日子慢慢变好。这就是投资者常说的集中度提升的逻辑。优胜劣汰是集中度提升的主要推手。

3.行业分化拉大,部分行业整体经营困难。与此同时,经济增速中枢下移的背后是经济增长的不均衡,行业内部的分化非常大。有些行业困难要大一些,有些行业困难少一些。困难大一些的行业在集中度提升的情况下也可能没有好的投资机会。因为整个行业的蛋糕不是增速放缓而是负增长。

在理想情况下,经济增速放缓并不是坏事。如果所有人的收入增速都是从10%下降到5%。估计不开心的人并不多。因为毕竟收入是在增长的。如果收入增速从10%下降到5%的过程是有人10%,而有人-5%实现的,那么不开心的人就会很多了。而事实上,中国经济增速中枢持续下移的背后,的确出现了行业性的盈利困难。

所以集中度的逻辑和行业蛋糕变化的速度之间应该有一个平衡。只有当行业蛋糕萎缩的量小于集中度提升带来的增量,竞争中活下来的企业才能提升盈利能力。

4.利率和通胀会趋于下行。从金融指标来看,中国经济增长中枢的下移必然会带来利率和通胀中枢的下移。经济增速下移,未来行业空间的天花板可能已经出现。企业的整体融资需求和投资需求也可能会趋势性地下降。因此,利率和通胀都会趋于下行。

5.消费和服务业对经济的贡献会越来越大。因为企业投资动能下降,工业增加值的增速会逐步下降。与此同时,前期经济增速带来的财富积累会提升消费能力。而消费以及相关的服务业对经济整体的贡献越来越大。

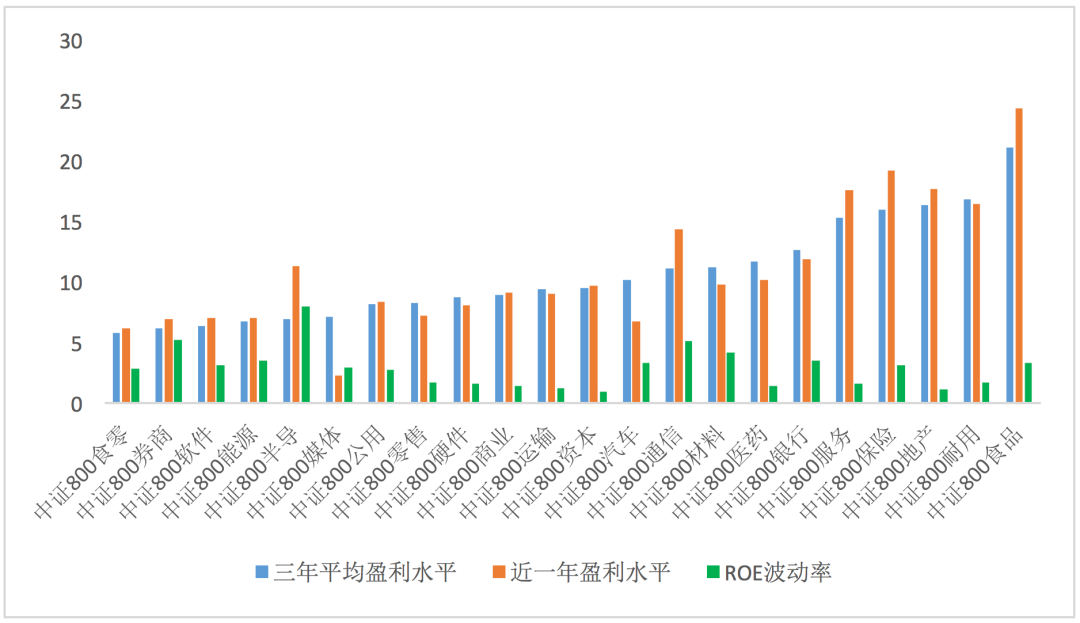

以上分析既有逻辑演绎,也有回望过去的经验归纳。更重要的是未来会怎样?目前没有十足的把握认为经济增速中枢下移的趋势已经被逆转。从国内来看,劳动和土地要素成本上升的势头仍将继续。杠杆率仍然较高,而利率下行节奏也会变得缓慢。靠要素积累推动增长的力量很微弱。从国际来看,全球化分工这种效率最高的生产方式会被修正。国际循环的效率可能会进一步下降。再看技术进步,5G的广泛应用也只能对冲部分经济下行。因此,未来很长一段时间,中国经济增速中枢下移可能仍是中国经济的主要特征,周期力量只会在特殊阶段(比如2020年新冠疫情冲击)扮演主角。那么行业集中度的提升、行业之间的分化、消费和服务业贡献提升、利率和通胀中枢下移的趋势可能还会继续。在一个经济增速中枢下移、利率下行、通胀稳定的大环境中,盈利能力的稳定性和真实的成长性是稀缺品。盈利水平较高且盈利能力稳定的股票仍可能获得较多资金的青睐。

图8 中证800不同行业的盈利水平和盈利波动率

图8 中证800不同行业的盈利水平和盈利波动率数据来源:Wind.

四、总结

通过对2012年以后中国GDP增速数据进行分解,我们仍看到了中国经济的周期规律。这一周期现象仍在,尤其是在名义GDP增速中,这种周期现象更加明显。更关键的是,过去十年,中国经济增速中枢是持续下行的。而经济增速中枢的下行力量大于周期力量,所以真实经济增速表现为持续下行的走势而没有出现周期波动的特征。因此,中国经济的周期没有消失。经济增速中枢的持续下行才是过去十年的经济主导力量。在未来一段时间,趋势下行压过周期波动可能仍是经济的主要特征。盈利的稳定性、盈利能力的质量会变得非常稀缺。

扫二维码 3分钟开户 做好抄底反弹准备

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。