2020.8.24-8.28

债市焦点

1. 中国8月中采PMI录得51%,不及市场预期,环比-0.1%,非制造业PMI录得55.2%,环比1%。

2. 人民银行持续回笼OMO,2000亿逆回购到期,投放200亿,净回笼1800亿。

3. 新发国债供给量达到1400亿,招标综收大幅高于二级市场估值。

4. 人民银行公开市场投放1200亿,到期1000亿。财新中国服务业PMI 8月数据录得54%,环比-0.1%。

5. 人民银行副行长陈雨露在2020中国国际金融年度论坛上表示下一步要加强宏观政策协调,完善与建设现代中央银行制度相适应的货币政策框架和基础货币投放机制,探索构建矩阵式管理的宏观审慎政策框架,逐步扩大宏观审慎政策的覆盖范围。

债市走势回顾

缺存款和资金面收紧的影响持续发酵,上周债券市场延续调整。

结构性存款压降、利率债供给增加叠加人民银行回笼基础货币,造成资金面波动加剧,对于货币政策转向中性预期进一步增强。上周8月PMI值公布后市场对于基本面改善力度边际变弱预期增强,利率小幅下行,但随后在人民银行持续净回笼基础货币以及国常会对于货币政策表述变化的影响下大幅调整。

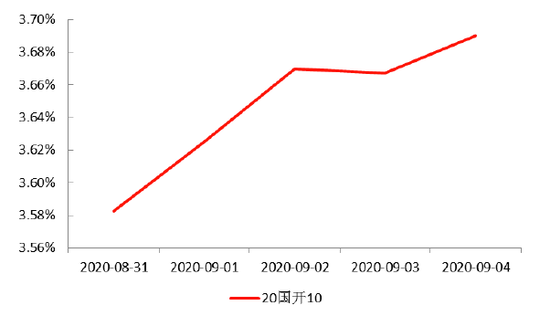

上周全周,中债国开10Y收益率上行7BP。

图1:国开债 10Y 现券收益率

数据来源:wind,截至2020.9.4

债市策略

1. 近期国内宏观经济数据延续复苏势头,但斜率有所放缓;而海外近期则正处于大斜率复苏阶段,中外基本面有可能实现共振,或将重新加强国内经济数据改善的斜率。

2. 后续“金九银十”旺季展开,国内开工、消费等数据将受到较高关注。

3. 在经济继续改善的趋势下,9月份人民银行货币政策方向暂时不会改变,但财政季末支出加大、人民银行14天逆回购的运用等因素有可能对冲资金波动,预计9月跨季末时点有望平稳度。

4. 9月份国债、地方债一级供给压力仍然不小;供给压力的有效缓解,或需等到11月。

5. 美国大选结束前,中美摩擦仍有可能降低市场风险偏好,缓解债市压力。

后市展望

利率债市场方面,经济复苏趋势仍在,国债地方债供给压力继续,但这两项对债市不利的因素都已在较大程度上pricein市场,预计长端收益率或将继续保持区间震荡行情。

信用债方面,从基本面来看,从8月下旬的商品房销售、乘用车销售和粗钢日产量等高频数据来看,基本面仍延续修复趋势,但改善的势头有所放缓。海外疫情出现边际改善,美国、巴西等地区新增病例数放缓,有利于海外复工复产。货币政策边际转向中性,银行缺负债问题是导致短端信用债调整的主要矛盾。

可转债方面,大类资产仍属于股票胜率优于债券的局面。转债仓位维持中等偏上,结构上顺周期依然占优,科技股关注苹果新品发布带来的产业链投资机会。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 3分钟开户 布局创业板火爆行情

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。