2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

解答基民最关心的投资疑问~滚滚为大家搬运来在中欧基金订阅号上连载的【养基问问问】栏目第43期!

干货奉上,快来看看吧!Q1:中欧消费主题听说是不买白酒的,这是为什么呀?扛跌吗?

中欧消费主题也会买白酒哦。根据最新的半年报显示,目前中欧消费主题的第一大重仓股是口子窖,正是白酒行业。

(来源:中欧消费主题2020年半年报,截止时间2020/6/30)

不过历史来看,中欧消费主题阶段性的白酒持仓却确实不高,深层次的考虑其实基金经理郭睿曾回应过。

白酒有着非常好的商业模式,并不是不买白酒,而是不以白酒为主。事实上,在投资上郭睿有一条底线原则:单一细分行业配置不超过20%,公司不超过2家。其实不止是白酒,任何行业都是一样。

基金经理认为,集中持股在涨的好的时候,净值表现确实会更好,但盈亏同源,下跌的时候同样更厉害,容易导致较大的波动。中欧消费主题基金的初心是希望持有人真正赚到钱,而净值波动大不利于持有。实际操作中,每个细分行业都会争取选最好的一家,逼自己提高选股的胜率。

Q2:中欧电子信息感觉还不错,可以介绍下新任基金经理吗?

中欧电子信息目前是由两位基金经理——刘金辉和许文星共同管理的~

其中,刘金辉是一位新人基金经理,2015年3月加入中欧基金,曾任行业研究员、基金经理助理等,从业经验超6年,基金管理经验0.06年。

再说说许文星~

许文星

上海交通大学计算机硕士,AI、机器学习方向

成长股中的价值选手,注重安全边际,善于捕捉成长股“拐点”

注重风险收益比,行业配置均衡

从业经验超6年,基金管理经验2.39年

许文星是中欧成长策略组的一员,在擅长成长股投资的同时,他也有自己一套鲜明独到的投资风格:

专业对口:交通大学计算机硕士,高科技行业出身,更擅长科技领域

偏好逆向投资策略:寻找定价错误的机会,避免高估值泡沫

善于捕捉“行业拐点”,属于成长投资中的“价值选手”

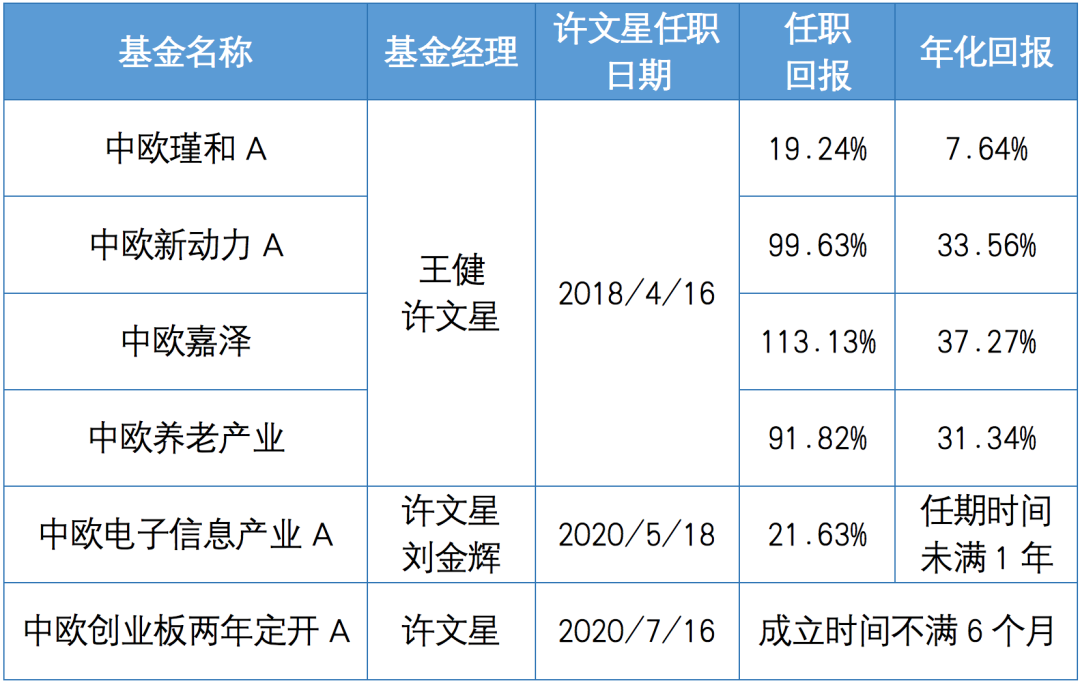

许文星任期内年化收益达25.53%,旗下在管产品都取得了正收益,过往业绩非常出色~ (Wind,截至2020/9/2)

(Wind,截至2020/9/2)

基金经理特长突出、科技领域又符合社会发展趋势,是不是有点小心动啦?

最后还得提醒下大家,中欧电子信息以软件,电子,互联网等科技行业为主,相关标的配置比例不低于非现金基金资产的80%,是一只行业主题型基金,波动也会比较大,同学们可要注意控制仓位哦!

Q3:医药和医疗基金的投资方向和标的有什么区别?投资上分别需要注意什么?

无论叫医药、医疗或者XX生物,主要是基金名称的区别,这些医药主题基金背后投资的范畴其实大多一致的,不会因为基金名称叫“医药XX基金”就完全不考虑医疗服务等相关的个股,或者叫“医疗XX基金”就完全不考虑创新药等相关的个股,它们都是基于大的医药范畴标的来选股的。

具体可以通过基准来看,小欧查看了市场上偏股医药行业主题基金,绝大多数的基准都是“中证医药卫生指数”,这个指数是中证10个行业指数中的一个,是基于中证800指数的样本空间,由样本股中的医药卫生行业股票组成,反映该行业公司股票的整体表现。

行业主题类的基金波动性较大,投资医药类主题基金,一定要提前做好准备,不要太短期高频操作,适合分批参与、持有时间久一些。小欧此前专门写过一篇关于医药基金如何投资的文章,可以回看《医药这么火,我来泼一盆“冷水”》。

Q4:最近的市场要给自己配多少比例的债券基金呢?

先划重点:

无论市场环境,债券基金、股票基金等的配置比例都要根据自己的风险承受能力而定,没有具体的量化数字可以适用所有人哦。

如果风险承受能力较强,比如C3以上的投资者,可以考虑适当降低债券基金的比例,多关注一些更激进的混合基金或者股票基金,力争在震荡市获得超额回报。

如果本身风险承受能力并不是很强,建议还是考虑以债券基金为基础仓位,混合基金、股票基金点缀即可。

如果还是不确定自己的风险承受能力,或者在“稳稳的幸福”和“尽可能抓住市场可能有的好机遇”中摇摆不定的话,小欧还有一款【神器】可以帮到你——中欧财富水滴投顾。

比如将追求稳定作为第一前提的【双季乐稳健增强】。将债券基金作为底仓资产的基础上,适当配置更多类型的资产,比如打新、对冲、策略、股票仓位等,相比一般债基更具弹性,更有机会争取更高的收益。

双季乐稳健增强当前配置比例

(截止到2020/8/31的最新持仓)

相比一般债券基金而言,作为水滴投顾一份子的【双季乐稳健增强】有专人团队服务,全程贴心打理,根据市场变化动态调仓。目前上线以来最大回撤仅2.04%,历史持有12个月正收益概率为100%,年化收益8.46%,对于偏好稳健又想在股市中分一杯羹的小伙伴来说是不错的选择哦!(注)

Q5:社会责任与企业盈利能力有什么关系?

小欧猜测,会问这个问题,是不是关注到周一(9月7日)就要开售的新发基金——中欧责任投资混合?

社会责任在国外是很成熟的概念,应用于投资,并且有相应主题的基金。但它是一个软性的概念,不与企业盈利能力直接挂钩。

社会责任(ESG)主要分三个层面,分别代表环境保护、公司治理,还有社会效益。这些衡量指标其实是公司很重要的软性指标——你能不能在这三个层面上代表更高、更先进的生产力和生产关系,比如说,是否是产能过剩的行业,公司治理是否科学,管理层素质、战略能力、执行能力是否过关等等。

在中欧责任投资这只基金来说,责任投资是给原来的选股框架增加了“筛选指标”。首先王培所在的成长策略组有自己的核心股票池,第三方会对相关板块进行定性定量的评估,供团队参考,然后在此基础上再次进行个股的评价和选择,负面剔除、正面筛选。

数据显示,在国内,ESG(社会责任)相关主题的偏股混合基金,近三年来其平均收益率72%,年化也超过20%,是大幅超越主流指数的,说明还是颇有成效。(来源:wind 截至2020/8/6 wind基金概念类-ESG投资基金-偏股混合型)

如何参与:

第一步:长按下图扫描二维码关注中欧基金微信订阅号!

第二步:点击微信底部最左侧的菜单栏-【历史文章搜索】,在任何一篇养基问问问文章下方留言即可!!

参与时间:随时提问,将集中整理作答。

有奖提问:优秀提问者,有机会获小米充电宝/20元话费

滑动查看完整风险提示

注:组合数据由中欧财富整理,时间区间2019/2/26-2020/8/31。以上业绩为 “双季乐稳健增强”组合在中欧财富旗下平台的过往业绩,不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。

中欧创业板两年定开A成立于2020/7/16,成立以来涨跌幅与业绩比较基准分别为0.54%/-1.54%,许文星任期为2020/7/16至今,期间收益率为0.54%

中欧嘉泽成立于2018/1/26,2019年、2020上半年及成立以来涨跌幅与业绩比较基准分别为53.74%/19.04%,20.08%/0.11%,110.81%/6.27%,许文星任期为2018/4/16至今,期间收益率为113.13%

中欧电子信息产业A成立于2017/7/7,2018年—2019年、2020上半年及成立以来涨跌幅与业绩比较基准分别为-12.77%/-24.21%,56.15%/38.01%,28.10%/9.23%,108.15%/21.24%,许文星任期为2020/5/18至今,期间收益率为21.63%

中欧养老产业成立于2016/5/13,2017年—2019年、2020上半年及成立以来涨跌幅与业绩比较基准分别为15.88%/15.04%,-17.86%/-18.37%,70.01%/26.87%,11.39%/1.71%,129.80%/41.71%,许文星任期为2018/4/16至今,期间收益率为91.82%

中欧新动力A成立于2011/2/10,2012年—2019年、2020上半年及成立以来涨跌幅与业绩比较基准分别为16.95%/6.94%,20.42%/-5.64%,30.38%/40.69%,68.56%/7.91%,-2.53%/-7.71%,14.82%/15.93%,-20.42%/-17.58%,56.39%/27.99%,20.60%/2.14%,427.25%/65.21%,许文星任期为2018/4/16至今,期间收益率为99.63%

中欧瑾和A成立于2015/4/13,2016年—2019年、2020上半年及成立以来涨跌幅与业绩比较基准分别为7.30%/2.79%,-0.90%/2.78%,-8.67%/2.78%,18.00%/2.81%,-4.11%/1.89%,31.40%/29.05%,许文星任期为2018/4/16至今,期间收益率为19.24%

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同和招募说明书等法律文件。过往业绩并不预示其未来表现。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

认购期,认购资金可获得滚钱宝收益,届时将以提交的初始认购金额数字为准结转拟认购基金份额,认购期产生的滚钱宝利息不结转为拟认购基份额。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。