2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

8月份,债券市场收益先窄幅震荡下行,后随资金价格走高整体上行。月初受到7月制造业PMI环比改善的影响,各期限收益率小幅上行。随后公布的7月份社会融资规模及新增人民币贷款数据环比大幅缩减,7月经济数据改善小幅弱于预期,以及央行超量续作当月到期MLF给市场带来阶段性的小幅交易机会。

8月前半月,各期限收益率窄幅震荡,月内收益低点出现在央行超量续作MLF当日。进入后半月,尽管央行每日持续公开市场投放,资金面紧平衡状态未得到缓解,进入8月下旬资金价格持续走高,债市整体交投情绪偏悲观,利率债一级投标情绪偏弱,资金面持续紧张的状态使得市场参与者对于央行货币政策持续性的担忧,带动现券各期限收益持续走高。

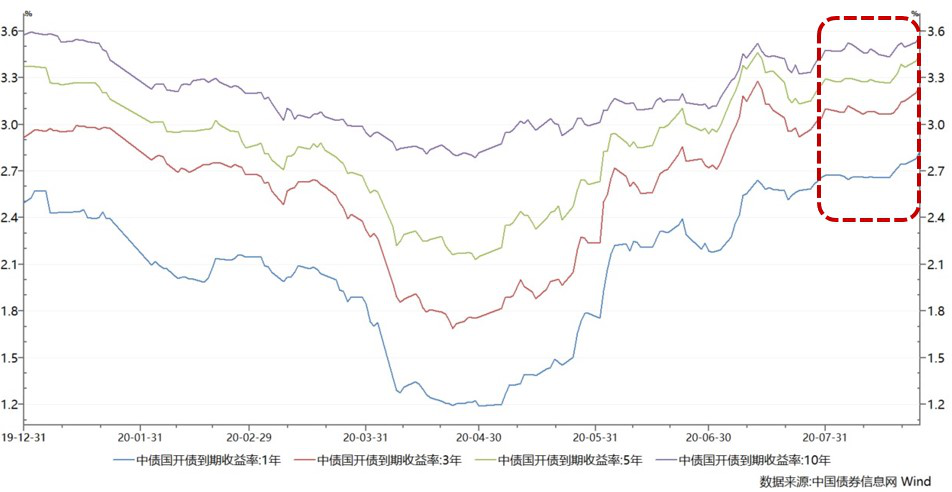

国债关键期限收益率走势

至8月26日,国开关键期限活跃券收益均再创年内新高;除十年期外,国债关键期限收益率亦到达年内高点。月底,随着隔夜资金价格回落,以及央行在国务院政策例行吹风会上再次明确保持稳健货币政策的取向不变,债券收益曲线整体上行态势略有缓解。

2. 期限利差利率债缩小信用债走阔

8月以来,国债、国开债收益率均出现整体上行,短端上行幅度普遍大于中长端,国债与国开债10-5,10-3,10-1期限利差均降至内年新低,曲线进一步趋平。因为月内国债1年期受一级招标结果带动上行明显,且10年期外资买盘力量坚守3%关键点位,国债曲线趋平程度较国开债曲线更为显著。

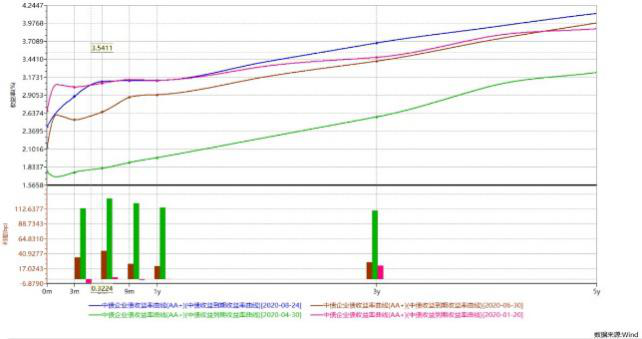

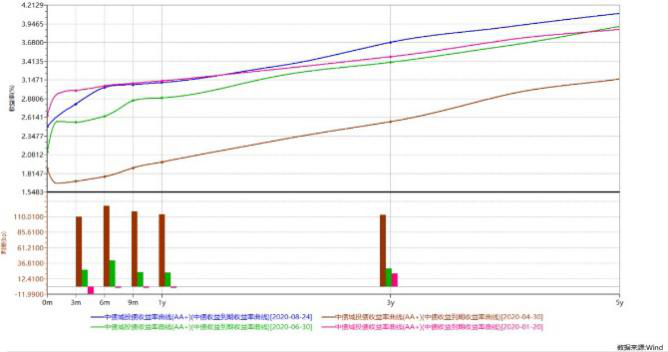

信用债方面,AA+企业债与城投债期限利差近两个月变化不大。全年来看,AA+信用债期限利差拉大,相对于国内疫情爆发前(1月20日),短端收益已基本恢复到此前水平,而长端收益分别上行27BP和24BP,曲线明显走陡。

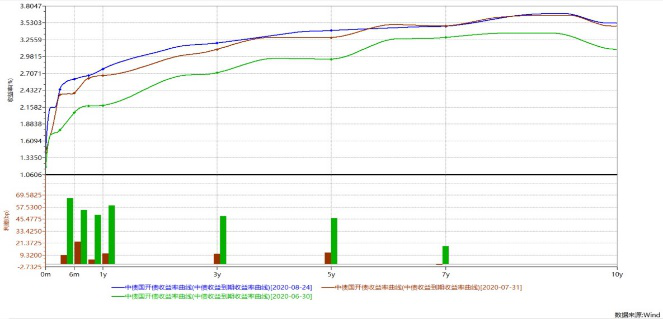

国债关键期限利差

国开债关键期限利差

AA+企业债期限利差

AA+城投债期限利差

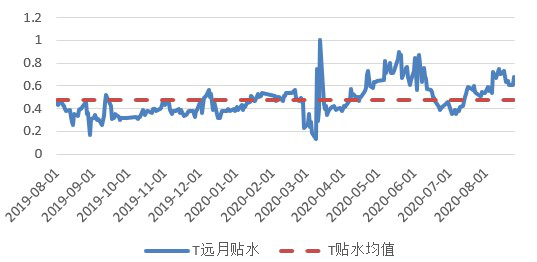

3. 期货远月贴水长端高于均值

8月,国债期货十年期远期贴水7月份以来始终处于持续回升状态,目前高于近一年均值,处于70%分位数水平;而两年期货远期贴水8月份始终在近一年均值水平上下波动。显示市场参与者对于后续财政乏力、经济持续修复预期的坚定,对于债市长端的担忧较重,而短端由于央行货币政策稳定性的明确,政策利率锚定市场利率,进一步定价短端债券收益,市场预期相对中性。

TS远月贴水处于均值水平

T远月贴水全月高于均值

基本面持续弱复苏

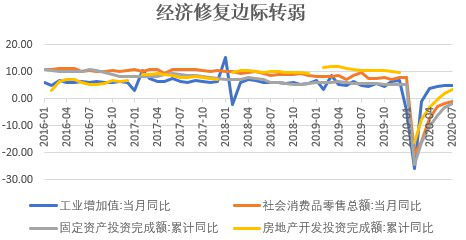

国内经济持续复苏的趋势已经确立,市场的分歧点在于经济复苏的斜率,从公布的7月份经济数据来看,基建、地产等逆周期调节项的单月改善持续性较强;工业增加值当月同比增幅持平于6月;居民消费反弹乏力社零同比仍处负区间,进口同比6月份翻正后再度跌入负区间,7月单月数据显示供需两端修复斜率延续放缓,经济内生修复动力待加强。

政策利率为市场利率波动中枢

今年4月份以来,央行着手引导市场利率向政策利率贴近,时至7月中旬,市场资金价格已经基本调整到位。而8月份债券市场供给放量,央行非关键时点开启14天逆回购操作、资金价格持续多日在政策利率之上运行,使市场产生政策利率是下限而非中枢的担忧。央行二季度货币政策执行报告以及2020年8月25日国务院例行吹风会均有提及,“着力完善央行政策利率体系,健全以公开市场操作利率为短期政策利率和以中期借贷便利利率为中期政策利率的央行政策利率体系,促进市场利率围绕作为中枢的央行政策利率波动”。

我们认为,在超储率偏低撞上一级供给持续放量的市场环境下,不宜对央行操作过度解读,货币市场资金价格仍将围绕政策利率上下波动;而同业存单发行利率,考虑到商业银行负债端压力的增加,向上的弹性或许更大。

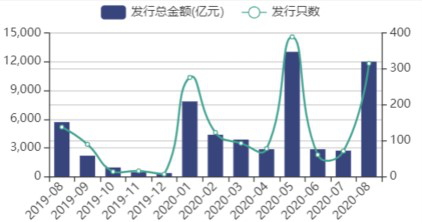

一级供给压力持续债市情绪偏弱

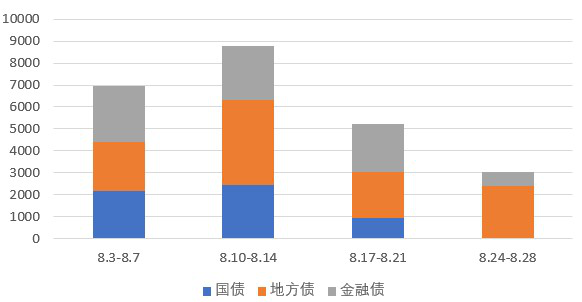

8月份,地方债一级发行量接近12000亿元,供给明显提升,政策性金融债一级发行量维持在5000亿以上高位,国债一级发行量略有缩减,整体供给压力较之前有所增加。从单周来看,供给主要集中在前两周,资金需求集中在第三周,因此带来8月中下旬以来资金市场价格的抬升。

由于7月份超储率降至1.2%左右的历史次低水,债券市场配置力量匮乏,导致市场情绪极度脆弱,二级市场关键期限关键点位频繁被突破,而这种情况在接下来的月份中也不会得到本质性缓解。

近一年地方债发行量走势

8月份各周利率债发行量

策略观点

经济基本面同比修复是确定的,环比斜率存在一定分歧;货币政策稳定性持续,地方债发行辅助财政发力。目前,基本面和政策面预期趋于一致,债市阶段性焦点在于市场资金价格与一级供给压力。

策略上,目前市场缺乏配置力量的环境下,债市难言趋势性机会,建议在流动性紧平衡的市场中,控制组合整体久期,注重短久期、中高评级的信用债票息收益。

扫二维码 3分钟开户 紧抓创业板2.0大机会!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。