2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:好买财富

好买说

股市投资,不单单要考虑牛熊周期,风格周期也在影响着投资结果。

截至今年8月18日,小盘成长股近一年收益领先大盘价值股37%。一年来,单单是风格选择就将投资者间的收益差距拉开了40%。风格切换有没有规律可循?投资者又该怎样应对这变化莫测的风格周期?

2000年3月,美国著名投资大师朱利安•罗伯逊发布公开信,宣布关闭旗下老虎基金。

从1980年的800万美元,到1998年的210亿美元,18年间老虎基金管理规模大增2600倍,基金持有人实现了费后31.7%的年化回报,朱利安•罗伯逊可谓是当年对冲基金界的传奇。

不过1998年到2000年初,老虎基金却连连亏钱。如果当时是熊市,投资者也会理解。但让人诧异的是,1998年到2000年初,正是美股如火如荼的大牛市。1998年1月到2000年3月,标普500指数上涨54.42%,纳斯达克指数则大涨191.20%。用当时华尔街的话说,猴子扔飞镖选中的股票都会涨,但老虎基金却就是亏了钱。

罗伯逊跑输市场的原因有很多,主要一条是他笃信自己的投资理念,偏好传统经济部门的价值股,对没有盈利但价格飞涨的高科技股避而远之,在那个时代,吃了风格的大亏。

可见股市投资,不单单要考虑牛熊周期,风格周期也在影响着投资结果。

回到A股市场,2017年,价值风格行情中,偏好中小创成长股的基金经理可能会非常痛苦。2019年以来则风水轮流转,成长风格行情中,喜爱大盘价值股的基金经理又在逆风而行。近期价值股的表现开始好于成长股,风格切换的话题再一次成了热点。

风格周期有没有什么规律呢?普通投资者应该怎样应对风格周期呢?

为什么会有风格周期?

1、什么是风格周期

所谓市场风格,指某类个股的表现明显强于另一类个股。

一般而言,股票可以分为价值股和成长股。价值股多处于成熟行业,市值较大,业绩规模与股票分红稳定,但业绩增长慢,股票估值低。

成长股则刚好相反,大多处于新兴行业,市值较小,没有稳定分红,业绩增速快,股票估值也更高。

回顾A股历史,价值股与成长股的表现很少有同步的时候,时而成长股更强,时而价值股更强,于是产生了风格轮动的现象和风格周期的说法。

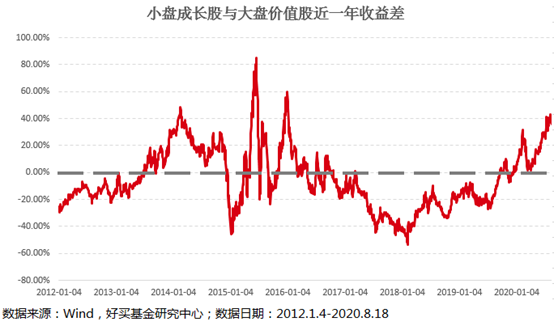

下图统计了A股小盘成长股指数与A股大盘价值股指数的近一年收益差。红线处于0上方表示近一年小盘成长股收益更高,处于0下方表示近一年大盘价值股收益更高。

红线始终围绕0波动,市场风格在成长和价值间不断变化。2015年6月,成长股一年内的收益领先价值股逾80%。2018年2月,价值股一年内的收益则领先成长股近60%。

2019年12月以来,成长股相对价值股的收益一度走高。截至今年8月18日,小盘成长股近一年收益领先大盘价值股37%。这意味着一年来,单单是风格选择就让投资者间的收益差距达到40%。可见风格周期对投资结果的巨大影响。

2、为什么会有风格周期

为什么会有风格周期?解答这个问题前不妨想想另一个问题,为什么会有牛熊周期?这两个问题的答案是相近的。

经济、政策、技术等各种变量造成了企业盈利的波动,逐利资金追逐趋势最终将波动放大到极致。

风格周期背后是成长股和价值股相对盈利的变化,资金在赚钱效应的驱使下追逐强势的风格,使得风格分化走向极端。

2013年,传统行业经受着产能过剩的困扰。而此时智能手机兴起,政策鼓励创新,新经济成为主角,成长股受到资金追捧。

2017年,成长股经受着高商誉的后遗症,而供给侧改革为传统行业带来了新的契机,价值股更加强势。

再到2020年,新冠疫情冲击传统行业,而医药医疗、互联网+等成长型行业表现突出,成长股再次成为市场焦点。

可见无论是风格周期还是牛熊周期,虽反反复复不断循环,但背后却隐藏着各种随机性或一次性的因素。没人知道牛市会走多远,更没人知道什么事情会带来牛熊转换。同理,没人知道风格分化会走多远,更没人知道未来哪些因素会改变这种分化趋势。每次风格分化的驱动因素都可能不同,相同的则是逐利的资金和物极必反的结局。

既然风格周期影响着投资者的收益,而风格周期又极难预测,那投资者应该怎样应对呢?

如何应对风格周期?

成长风格行情中买成长型基金,价值风格行情中买价值型基金,这自然是最理想的情况,就如同牛市保持满仓,熊市保持空仓一样。但极少有投资者能做到这一点,因为未来实在难以预测。

应对风格周期,最好的方法不是去预测风格变化,而是寻找能穿越风格周期的优质资产。

1、面对风格分化不盲目跟风

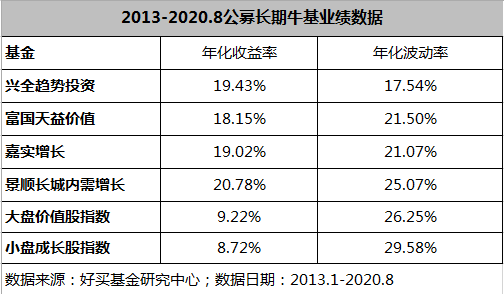

无论市场风格怎样变来变去,其实成长股和价值股长期收益并无显著差异。上文提到的大盘价值股指数与小盘成长股指数,2013年到2020年均实现了约9%的年化回报。

可见成长风格也好,价值风格也罢,无论你坚守哪一个,取得的长期回报是相近的。而如果你总去追逐热门风格,在涨势最好的时候买入,在交投冷清的时候离去,那结果可想而知,你的长期回报可能落后于任何风格。

所以,在风格周期中要有原则,懂坚持,相信自己的选择,避免盲目跟风。

2、坚守穿越周期的优质资产

精准踏中市场风格是非常困难的,2013年到2020年,如果投资者每年都猜对市场风格,买入表现更好的风格指数,那七年半时间里其将实现510.75%的回报。但这几乎是天方夜谭,谁又能赚到市场上所有的钱?

优秀的投资者往往能分清哪些钱赚得到,哪些钱赚不到,从而坚守一套能长期盈利的投资方法,无视风格切换、市场波动等等似是而非的赚钱机会。

2013年到2020年,风格几经轮回,但公私募界许多长期牛基都穿越了风格周期,年化回报超越了各类风格指数。

以公募混合型基金为例,2004、2005年成立的许多耳熟能详的老基金依然穿越了近几轮风格周期,为投资者实现了约20%的年化回报。

可见市场风格虽变化莫测,但坚守住优质资产即可穿越这风格周期。

回到文章开头,在1998-2000年初的美国科技股风潮中,吃亏的不仅仅只有朱利安•罗伯逊。偏爱价值股的巴菲特1999年仅实现了0.5%的年回报,而同期标普500指数上涨20%,纳斯达克指数更是大涨85.6%。

巴菲特恪守自己的投资原则挺了过来,其后三年连续跑赢市场。如今看来这段历史仅是股神投资生涯中的一段插曲,但1999年质疑股神理念过时、落后时代、跌落圣坛的声音可是不绝于耳。

市场短期充满了变化和噪音,只有理念正确、恪守原则的人才能走的更远,才能书写历史。对于基金投资者来说,这两点也应是其挑选基金经理的核心立足点:

基金经理的投资理念和方法论是否长期有效?

基金经理有没有长期恪守原则的宝贵品质?

坚守这类穿越周期的优质资产,至于风格如何切换,牛熊怎样循环,这些猜不透的事情不妨就随他去吧。

总结以上,我们看到判断对牛熊周期投资者也不一定就能赚钱,他还必须判断对市场风格,而风格周期和牛熊周期一样变化莫测。应对风格周期较好的方法则是“以不变应万变”,相信长期规律、坚守投资初心、拿住优质资产。

文中数据来源:Wind,好买基金研究中心;数据日期:1998.1-2020.8

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

好买财富杨文斌:成功投资的三个信仰

扫二维码 3分钟开户 紧抓牛市回调良机!

扫二维码 3分钟开户 紧抓牛市回调良机!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。