牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

摘要

经济低迷,货币宽松,M2-GDP增速差形成高点。我们回顾了2000年以来过往的三次高点:M2宽松一般会持续1年左右,GDP启动点时滞大约3-6个月,最高点时滞大约6-12个月。CPI/PPI/非食品CPI大约会持续上涨2年。启动点时滞大约半年,最高点时滞大约1年半。我们可以大致预测2020年政策刺激下经济后续走势:预计再降准1次以上,货币宽松大约到年底结束。GDP的高点最有可能出现在2021Q1,PPI已经在5月份见底,预计1年后见顶。CPI目前未见底,滞后时间稍长,我们预计明年1月份见底,2021年CPI将一直处于爬升过程中。M2-GDP增速差高点后股市表现较好。第一次刺激(200206-200406):大盘负收益7.3%,主要是当时股票估值太贵,第二次刺激(200903-201003):大盘正收益21.2%,第三次刺激(201909-202007):大盘正收益10%。建议重点关注三次跑赢大盘的行业:汽车和传媒行业。银行和非银金融是过去两次跑赢大盘的行业,目前第三次宽松时间未过半,需要密切关注这次能否继续跑赢。

一、M2-GDP增速差高点

1、经济低迷时货币宽松,M2-GDP增速差形成高点

每次遇到经济大调整,政府都会出手干预刺激经济,一般来讲,货币政策率先宽松,M2高增长,但由于政策效用的时滞,GDP还处于低点,我们看到的就是在经济低迷政策刺激时,M2-GDP增速差形成高峰。之后随着经济复苏,宽松政策逐渐退出,M2-GDP增速差逐渐收窄。

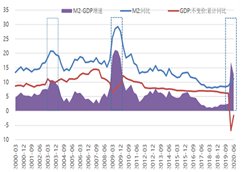

从2000年以来,我们梳理了三次M2-GDP季累增速差10%以上的高峰(长期序列中,季度增速差波动剧烈,不便于观察规律,在三次短期中,我们使用季度增速差,以便看的更清楚)。

图1:M2-GDP季度累计增速差形成三次高点

资料来源:WIND,北信瑞丰基金

图2:M2-GDP季度增速差在长期中异常值较多

资料来源:WIND,北信瑞丰基金

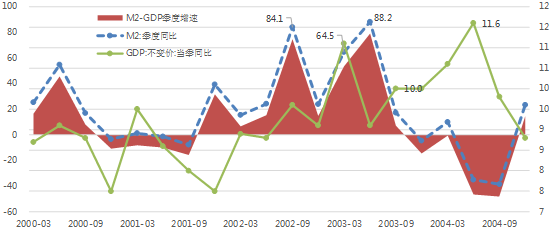

第一次:2002-2004年,M2-GDP增速差最高达到79%。当时经历过97年亚洲金融危机,国企改革,去产能,房地产市场化和加入WTO的双轮驱动,加上政府换届后的政治周期,政府加大了刺激经济的力度,货币政策宽松从2002Q3-2003Q2,持续了四个季度,2003年Q3后GDP到10%以上了,2004Q2的GDP增速达到阶段性高点11.6%。2002-2004年,M2-GDP增速差最高达到79%。之后随着货币宽松政策退出,GDP增速也逐季下滑。

图3:2002Q3-2003Q2货币政策宽松持续一年

资料来源:WIND,北信瑞丰基金

第二次:2008-2010年,M2-GDP增速差最高达到176%。2008年美国次贷危机席卷全球,经济遭遇断崖式下跌,政府启动4万亿投资刺激经济,货币政策宽松从2008Q4至2009Q3,持续了四个季度,2009Q3以后GDP到10%以上了,2010Q1GDP到阶段高点12.2%。2008-2010年,M2-GDP增速差最高达到176%。之后随着货币宽松政策退出,GDP增速也逐季下滑。

图4:2008Q4-2009Q3持续刺激了一年

资料来源:WIND,北信瑞丰基金

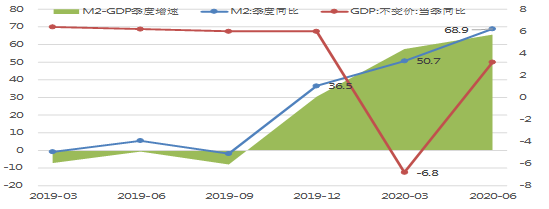

第三次:目前2020年,M2-GDP增速差最高达到66%。受新冠疫情影响,2020年一季度GDP增速-6.8%,政府加大财政货币宽松力度,M2增速从2019年底的36.5%上升到2020年二季度的68.9%,经济增速从一季度的-6.8%上升到二季度的3.2%。截至目前,M2-GDP增速差最高达到66%。

图5:2019Q4-2020Q2已经持续刺激了三个季度

资料来源:WIND,北信瑞丰基金

2、M2-GDP增速差高点之后的经济走势

正面作用:GDP增速向上

M2高增长,就是为了刺激经济增长,这是政策的应有之义。但是,市场对政策刺激仍然有分歧看法,主要集中于两方面:

已经实施的宽松政策能把经济刺激到多高?或者说我们把经济刺激到潜在经济增长率需要货币和财政政策宽松到什么程度?

这个问题,似乎没有人去认真回答过,我们这里也不予赘述。

2020年一季度央行货币政策执行报告提出:稳健的货币政策要更加灵活适度,保持M2和社会融资规模增速与名义GDP增速基本匹配并略高;5月份政府工作报告提出M2增速和社融增速明显要超过去年;之后央行行长又提出人民币新增贷款超过20万亿,新增社融超过30万亿。虽然这些提法差异较大,但总之一句话就是需要继续宽松。

我们测算可能还需要再降准一次以上,才能保证M2增速达到11.5%。

图6:非基础货币式宽松

资料来源:WIND,北信瑞丰基金

图7:货币乘数式宽松

资料来源:WIND,北信瑞丰基金

政策刺激的时滞会有多长,这个分歧稍微会小一点。不过不同时间段时滞会有很大的不同。

从前面两次刺激以及目前的第三次刺激来看:

刺激时长:货币政策每次刺激的时长大约12-15个月。

GDP反映的时滞:从开始刺激到GDP增速向上,即启动点时滞大约3-6个月,刺激后GDP最高点与刺激退出点时滞大约6-12个月。

本次M2的宽松从2019年四季度就开始了(2019Q4的M2增速36.5%),2020年一季度遇到新冠疫情,继续加大了刺激力度,2020Q2的M2增速高达68.9%,GDP增速从一季度的-6.8%爬升到二季度的3.2%。

如果刺激延续前面的规律,则刺激政策有可能在三季度结束,不过需要观察新冠疫情对经济影响结束的时间点。

如果GDP反映也延续前面的规律,GDP的高点则有可能出现在2021Q1,基本上符合我们此前的预测:2021Q1的GDP增速可能达到阶段性高点18%。

表1:刺激政策效应及时滞

资料来源:WIND,北信瑞丰基金

负面作用:通胀指标CPI仍未见底,PPI见底回升。

每次政策刺激,都有负面作用。经济刺激的副作用是什么呢?短期能够看出来的就是价格上升,物价上涨,长期来看可能是产能过剩,重复建设等问题。不过市场更多考虑的是短期价格的上升程度。

为了更便于看清楚M2-CPI的传导,我们这里使用频率更高的月度数据。总结2000年以来的M2-CPI/PPI的传导过程,大致结论如下:

M2-CPI的传导时间:M2刺激的时长12-15个月,CPI持续时长大约22-23个月,即M2刺激时长一般会持续1年左右,而CPI上涨持续时间大约2年。M2同比增加到CPI上涨的启动时滞大约3-8个月,高点时滞大约10-19个月。

M2-PPI的传导时间:M2刺激的时长12-15个月,PPI持续时长大约24-27个月,即M2刺激时长一般会持续1年左右,PPI上涨持续时间大约2年多一点。M2同比增加到PPI上涨的启动时滞大约0-8个月,高点时滞大约12-20个月。

M2-非食品CPI的传导时间:M2刺激的时长大约12-15个月,非食品CPI持续时长大约23-25个月,即M2刺激时长一般会持续1年左右,而非食品CPI上涨持续时间大约2年。M2同比增加到非食品CPI上涨的启动时滞大约4-8个月,高点时滞大约12-23个月。

综合上述分析,M2宽松一般会持续1年左右,而CPI/PPI/非食品CPI大约会上涨2年左右。启动点时滞大约半年左右,最高点时滞大约平均1年半。

我们可以大致预测2020年政策刺激下经济后续走势:

货币宽松大约到年底结束。

PPI已经在5月份见底,预计1年后的2021年见顶(详细分析见我们的报告《PPI拐点已至,利好采掘和电器设备两大行业》2020/6/29)。

CPI目前未见底,滞后时间稍长,考虑到猪肉价格走势,我们预计滞后12个月后即明年1月份见底,非食品CPI与CPI见底时间大致相当,2021年CPI将一直处于爬升过程中。

表2:M2-CPI/PPI传导时滞

资料来源:WIND,北信瑞丰基金

三、M2-GDP增速差高点后股市走势

M2-GDP增速差高点后股市表现较好。

第一次刺激(200206-200406):大盘负收益7.3%,主要是当时股票估值太贵,

第二次刺激(200903-201003):大盘正收益21.2%,股市表现较好。

第三次刺激(201909-202007):截至目前大盘正收益10%。

图8:三次M2-GDP增速差高点后股市表现较好

资料来源:WIND,北信瑞丰基金

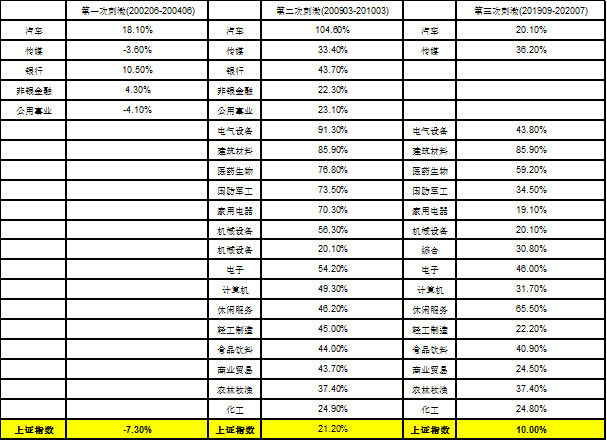

三次政策刺激后,细分行业表现如下:

汽车行业和传媒行业:连续三次跑赢大盘,每次经济不景气,政府重点刺激消费,汽车和传媒有较高的正收益,建议重点关注。

过去两次跑赢大盘的行业:银行和非银金融,公用事业,目前来看公用事业估计很难再次跑赢。

算上这次,三次中有两次跑赢大盘的行业比较多,分类后大致如下:

周期:电器设备、建筑材料、国防军工、机械、轻工、化工、综合

消费:汽车、食品、农林牧渔、医药、休闲、家电、商贸

TMT:传媒、电子、计算机

金融:银行、非银。

综合上述分析,建议重点关注三次跑赢大盘的行业:汽车和传媒行业。银行和非银金融是过去两次跑赢大盘的行业,目前第三次宽松时间未过半,需要密切关注这次能否继续跑赢。

表3:三次刺激下行业表现

资料来源:WIND,北信瑞丰基金

表4:分大类跑赢大盘的行业

资料来源:WIND,北信瑞丰基金

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。