沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

来源:华宝财富魔方

分析师:蔡梦苑 (执业证书编号 S0890517120001)

分析师:樊彬彬 (执业证书编号 S0890520030001)

◆◆

报告摘要

◆◆

现阶段美股交易主要逻辑是经济复苏环比改善程度和新一轮政策预期力度。经济复苏环比改善受到疫情二次爆发持续时间和各州的封闭措施持续时间影响。

关于疫情二次爆发:近期美国疫情新增病例持续维持高位,但市场关注重点并不在于新增病例,而是死亡率和医疗系统承受能力。目前美国新冠肺炎死亡率维持在相对低位,且医疗资源尚未被挤兑。考虑到加州于7月13日出台最严厉的防疫举措(全州所有的酒吧、餐厅、电影院与动物园等室内场所必须停止营业,在疫情最严重的多个郡县,教堂、健身房与理发厅也要停业),预计未来医疗资源被挤兑的可能性小。

关于美国经济与政策:疫情二次爆发会减缓经济的复苏势头。疫情最严重的四州GDP总和占全美GDP的30%以上,随着四州的防疫措施逐步升级以及其他州防疫措施的跟进,预计7月美经济环比数据改善幅度会降低,尤其是偏私人消费的领域。若疫情迟迟无法控制,对经济的永久性损害就愈大,也愈发需要财政和货币政策出手救助。目前白宫及参议院多数党领袖纷纷表态支持第二轮财政政策刺激。美财政部部长姆努钦7月9日表示:特朗普政府正在与参议院就新一轮新冠肺炎经济救助计划进行商讨。

风险提示:疫情二次爆发持续时间长、地缘政治摩擦加大、美国大选影响等。

报告目录

1. 美国经济高频数据跟踪

1.1. 美国全景信息观察:制造业受疫情二次爆发影响相对较小

1.2. 彭博新闻衰退指标:衰退情况在较高位徘徊

1.3. 高频总量WEI指标持续反弹

1.4. 私人消费高频数据

1.4.1. 零售指标受疫情二次影响,震荡走弱

1.4.2. 消费场景受疫情影响,震荡走弱

1.4.3. 出行场景:持续复苏,未受疫情二次爆发影响

1.5. 工业高频数据:现阶段受疫情二次爆发影响小

1.6. 贸易高频数据:暂未受疫情二次爆发影响

2. 美国二次疫情跟踪

2.1. 四州医疗资源占用情况:未出现明显的医疗挤兑

2.2. 四州经济复苏高频数据

3. 美财政部长期国债发行跟踪

4. 美联储非常规货币政策工具使用情况跟踪

◆◆

报告正文

◆◆

我们在上篇复工复产系列跟踪报告中指出:今年以来美国经济复苏和流动性对市场情绪以及美股的影响主逻辑分为三个阶段。目前处于第三阶段:即市场主要交易逻辑为经济复苏的速度和幅度以及新一轮政策预期力度。经济复苏环比改善受疫情二次爆发持续时间以及各州的封闭措施时间影响较大。

关于疫情二次爆发:近期美国疫情新增病例持续维持高位,但市场关注重点并不在于新增病例,而是死亡率和医疗系统承受能力。目前美国新冠肺炎死亡率维持在相对低位,且医疗资源尚未被挤兑。考虑到加州于7月13日出台最严厉的类“封城”举措(全州所有的酒吧、餐厅、电影院与动物园等室内场所必须停止营业,在疫情最严重的多个郡县,教堂、健身房与理发厅也要停业)预计未来医疗资源被挤兑的可能性小。

关于美国经济与政策:疫情二次爆发会减缓经济的复苏势头。疫情最严重的四州GDP总和占全美GDP的30%以上,随着四州的防疫措施逐步升级以及其他州防疫措施的跟进,预计7月美经济环比数据改善幅度会降低,尤其是偏私人消费的领域。若疫情迟迟无法控制,对经济的永久性损害就愈大,也愈发需要财政和货币政策出手救助。目前白宫及参议院多数党领袖纷纷表态支持第二轮财政政策刺激。美财政部部长姆努钦7月9日表示:特朗普政府正在与参议院就新一轮新冠肺炎经济救助计划进行商讨。

1. 美国经济高频数据跟踪

1.1. 美国全景信息观察:制造业受疫情二次爆发影响相对较小

下图是彭博统计的周度美国全景信息观察表,涵盖疫情发展、实体经济及金融市场。在疫情二次爆发的背景下,实体经济中制造业相对受影响有限,消费受到一定程度影响。具体来看,钢铁制造和发电需求持续改善,抵押贷款申请量同比已转正,出行持续环比改善,餐饮及零售受到一定程度的冲击。

1.2. 彭博新闻衰退指标:衰退情况在较高位徘徊

彭博上关于recession的搜索自3月23日达到高峰后逐台阶下降,但该衰退搜索指标目前尚未下降至疫情前水平,仍处于非疫情时期的相对高位,且6月持续高位徘徊。此轮衰退搜索频率的下降一方面与海外主要发达经济体迅速立刻推出大规模货币及财政政策刺激有关;另一方面,也与5月以来,经济复工复产之后环比改善较为明显有关。但在美国二次疫情爆发下,自6月20日以来,该搜索指数有小幅的上升。目前全球疫情持续严重,叠加南半球澳大利亚进入冬季,疫情二次反弹可能性较大,该衰退指标后续大概率在相对疫情前的高位持续震荡徘徊,完全下降至疫情前的可能性较小。

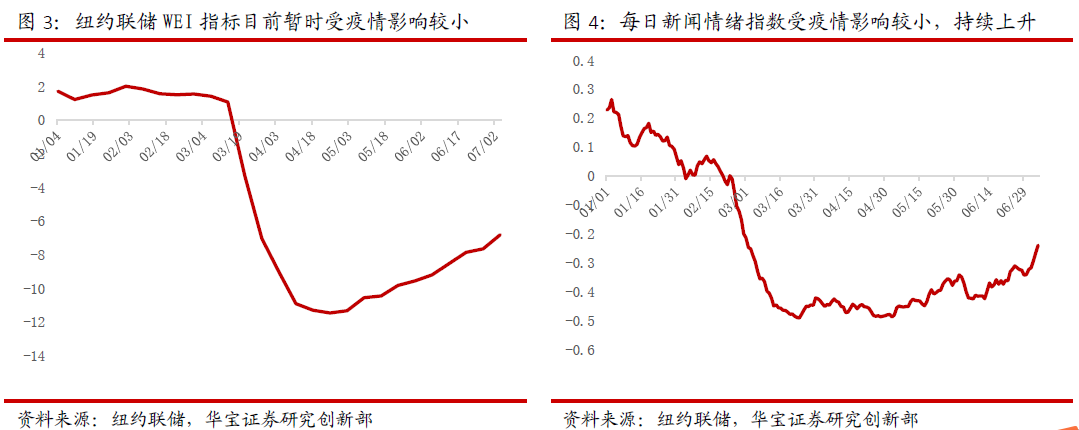

反映经济总量的高频指标WEI指数持续上升,受疫情影响较小。纽约联储weekly economic index指标是专注于实体经济表现的高频指标。WEI指数根据10项每日和每周的实体经济活动指标组成,涵盖消费者行为、劳动力市场和生产三方面,具体由同店零售销售、消费者信心指数、初请失业金人数、临时工及合同工数量、钢铁生产、燃料销售、电力消耗等组成。该指标的当周数据为初值,一般会在下周进行修正。7月4日的修正后的数据是-6.83%,预示如果按此周情况持续整个季度,则当季GDP增速为-6.83%。本周WEI的增长是由电力生产和铁路运输的增长(相对于去年同期)以及初始失业保险申请人数的小幅下降所驱动的。WEI指数与一些重要的宏观经济总量指标吻合良好。我们在高频经济跟踪第一期报告中阐述过:WEI指数和美国实际GDP同比以及ISM制造业PMI等重要宏观经济总量指标走势相对较为一致。

在前两期高频经济跟踪报告中,我们详细阐述了可将每日新闻情绪指标近似看作风险偏好中关于经济预期相关的部分,以及每日新闻情绪指标和高收益债两个代理变量的关系。截至7月5日的新闻情绪指标显示:市场对经济基本面改善的情绪较好。这与当期发布的非农数据、ISM制造业PMI和服务业PMI超预期有关。后续若美国疫情二次爆发持续时间较长,二次疫情影响的主要州(主要四州GDP约占美国经济的30%)封锁时长较大的话,经济敏感的情绪指标将震荡走弱,同时同步反映经济变化的WEI指标也将震荡走弱。

在前两期高频经济跟踪报告中,我们详细阐述了可将每日新闻情绪指标近似看作风险偏好中关于经济预期相关的部分,以及每日新闻情绪指标和高收益债两个代理变量的关系。截至7月5日的新闻情绪指标显示:市场对经济基本面改善的情绪较好。这与当期发布的非农数据、ISM制造业PMI和服务业PMI超预期有关。后续若美国疫情二次爆发持续时间较长,二次疫情影响的主要州(主要四州GDP约占美国经济的30%)封锁时长较大的话,经济敏感的情绪指标将震荡走弱,同时同步反映经济变化的WEI指标也将震荡走弱。1.4. 私人消费高频数据

1.4.1. 零售指标受疫情二次影响,震荡走弱

美国红皮书商业零售是根据全美国代表大约9000家商店的一般商品零售商作为样本,按照销售加权计算同店销售的同比增长数据。ABC News消费者信心指数是每月随机访问全美大约1000名成人,询问对个人财务状况和当前的消费欲望,并将调查报告结果取四周移动平均值。从两个零售高频综合指标来看,零售数据6月开始反弹有限,震荡走弱。

1.4.2. 消费场景受疫情影响,震荡走弱

影院属于密闭场所下人员密集场所,疫情对电影消费冲击巨大。根据Box office(全美比较权威的在线票房统计网站)统计美国的电影放映数量和电影票房总收入来看,自covid-19爆发以来,影院电影放映数量直线下滑。与此同时票房收入自3月24日以来几乎可以忽略不计。

若单独来看3月24日至今的票房收入,前半段缓慢复苏,但绝对数依然非常小,6月20日以来随着二次疫情爆发,略有反弹的电影票房收入,再次掉头向下。

酒店入住率方面,截至7月4日,酒店入住率为45.6%,同比下降30.2%。酒店每间客房的房价从4月25日低点平均每日72美元,上升至101.36美元,同比下降20.9%。平均每间可用的客房收入为46.21美元,同比下降44.8%。每间可用客房收入受入住率的下降,环比也有所下滑。

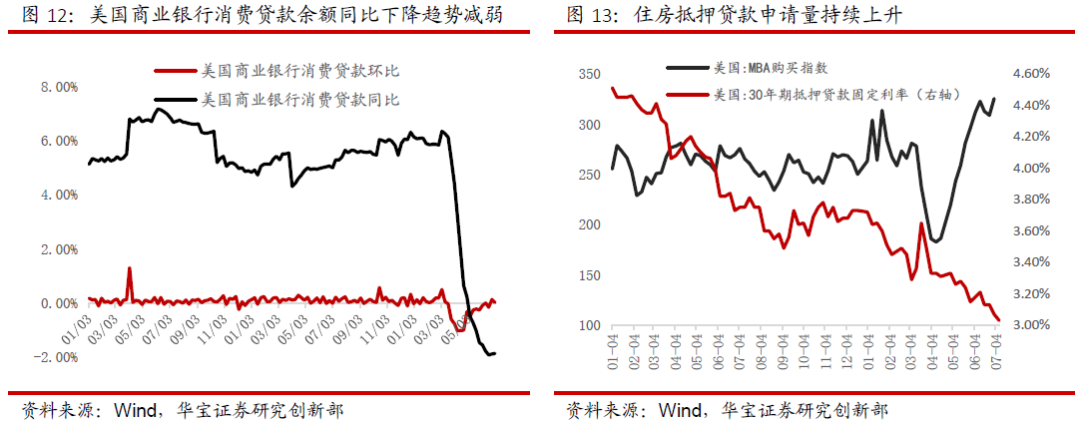

消费贷款数据来看,自3月中旬以来,同比趋势快速下降。6月以来下降斜率有所平坦,但也仅是环比降幅收窄,但环比增幅依然低于0,消费贷款同比依然处于下降阶段。消费者对于贷款消费的动力依然明显不足,意味着普通民众倾向于偿还消费贷款(无论是到期或是提前偿还),不愿意新增消费贷款。

为什么在当前消费数据不错的情况下,新增消费贷款环比改善不明显?我们认为:消费贷款相对经济周期属于较滞后的数据,而是强烈的顺周期指标。经济复苏依始的时候,消费者内心对衰退期的认知感较强,加杠杆消费意愿较弱。因此,消费端复苏时期参考消费贷款的增量意义不大,尤其是在确认经济不是“V型”反转后。

1.4.3. 出行场景:持续复苏,未受疫情二次爆发影响

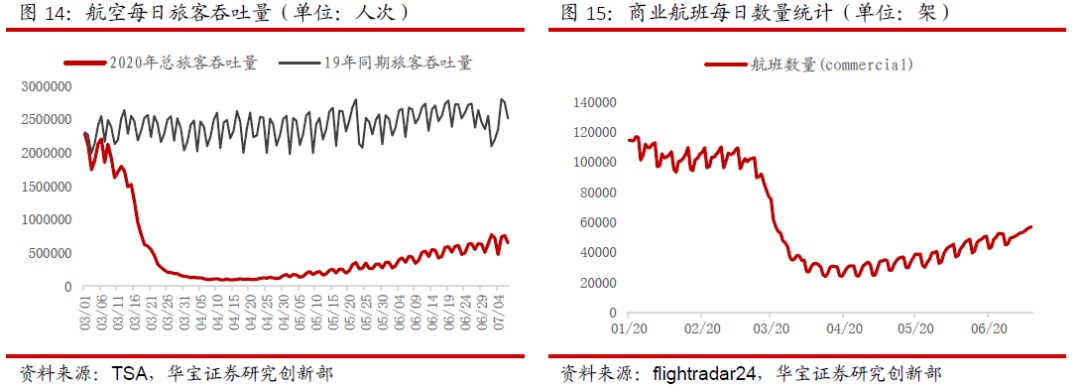

目前美国航空每日旅客吞吐量在60-70万人次之间,整体螺旋式缓慢上升,同比下降疫情严重时期的-95%小幅上升至-74%左右。航班数量也在小幅上升。每日商业航班数量目前5万架左右。

交通工具出行方面,相对于20年1月13日交通出行对比来看,开车和步行已显著恢复至疫情前水平,但公交恢复较为缓慢。

1.5. 工业高频数据:现阶段受疫情二次爆发影响小

我们选取粗钢生产量、美国炼油厂开工率、美国发电量和铁路货运量等数据来展示。自四月中下旬以来,粗钢及美国炼油厂开工率下滑态势企稳,且炼油厂受益于5月油价的上行,呈逐步恢复走势。目前高频数据显示:制造端受疫情二次爆发影响较小。

美发电量目前逐步回升至疫情前水平。铁路货运量近期小幅下滑,或与季节性有关。

1.6. 贸易高频数据:暂未受疫情二次爆发影响

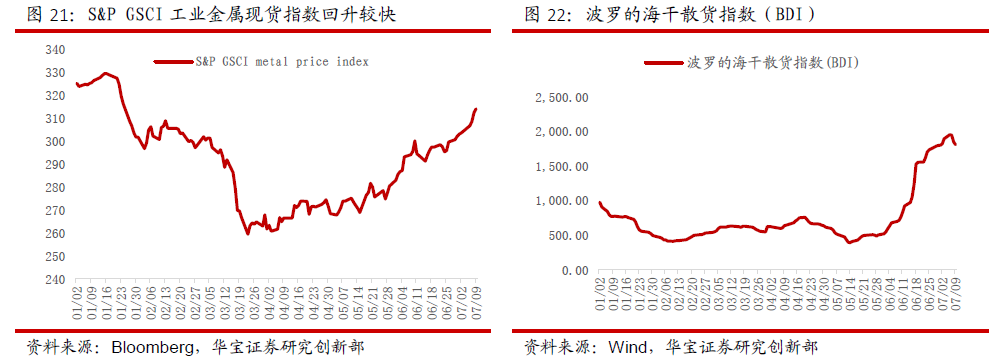

基本金属多用于生产及建筑,与全球贸易及经济周期关系密切,金属价格可提供高频层面的观察数据。从标普-高盛工业金属现货指数来看,自1月中旬开始,全球经济活动大幅下滑,在3月23日达到低点后,逐步小幅反弹,近两个月回升较快。

2. 美国二次疫情跟踪

2.1. 四州医疗资源占用情况:未出现明显的医疗挤兑

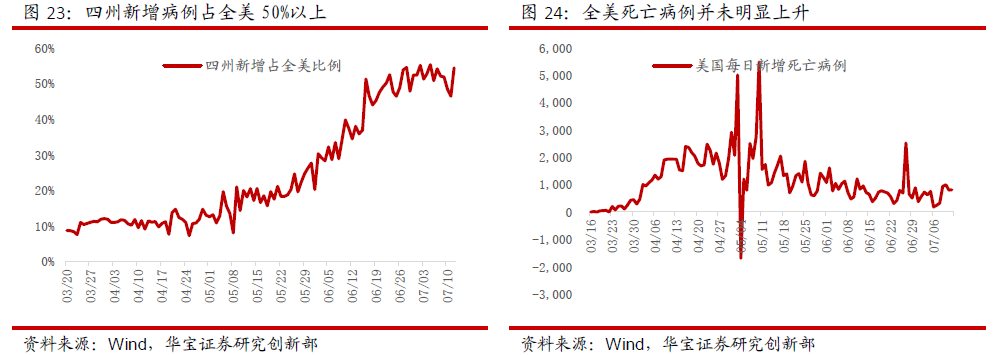

目前美国疫情二次爆发最严重的四个州分别是:佛罗里达、德克萨斯、加利福尼亚和亚利桑那州。四州每日新增确诊病例占全美境内50%左右。下面以二次爆发形势较为严峻的四州为代表,分析针对疫情相应的政策举措以及医疗资源占用情况。

四州在7月初均已强制要求民众在公共场所佩戴口罩。截至目前美已经有22个州强制要求民众佩戴口罩。近期全美呼吁民众戴口罩,包括特朗普本人在内也是首次出现在公共场合戴口罩。

市场近期对疫情最关心的数据是死亡率和医疗资源是否不会被挤兑。从新冠导致死亡人数来看,每日新增死亡人数目前尚未明显上升。

加州ICU可用病床数近期略有上升,相应的因新冠肺炎入ICU病房的人数有所上升。ICU可用病床数上升可能与NICU计入有关。

关于医疗资源使用情况,亚利桑那州数据最为充分。可看出,目前住院病床空置率已下降至20%左右,而ICU空置率维持在10%,呼吸机和急诊病床资源依然较为充足。

德州目前住院床位数空置率约21.68%,ICU病床984个,呼吸机空置5245台。

佛罗里达州目前住院床位数空置率约25%,ICU空置率为18%。

总体来看,目前各州医疗资源尚未到挤兑程度,仅有亚利桑那州ICU空置率较低,在10%左右。考虑到亚利桑那州疫情较其他三州新增确诊人数目前大幅下降,以及各州强制推行居民佩戴口罩举措,加州进一步加码封闭措施,预计这四州医疗资源紧张至发生挤兑的可能性较低,远非今年3至4月纽约州医疗资源挤兑的情况。

2.2. 四州经济复苏高频数据

四州经济占全美GDP30%以上。从可得的高频数据来看,民众出行尚未受影响,但餐饮行业下行趋势明显。

3. 美财政部长期国债发行跟踪

财政部六月份以来新发一期3年期的中长期国债。具体情况如下表所示:拟发行规模460亿,竞争性投标规模112.09亿,投标倍率2.45倍,中标收益率0.125%。其中投标量是指竞争性投标量,不包含非竞争性投标以及美联储公开市场操作账户认购的国债。竞争性投标的主要机构有:一级交易商、直接出价机构和间接出价机构。

财政部对信贷工具使用的贡献是指财政部对美联储设置的各类货币政策工具(目前是CPFF、MMMLF、CCF、MSLP、MLF五类)的股权投资额。

4. 美联储非常规货币政策工具使用情况跟踪

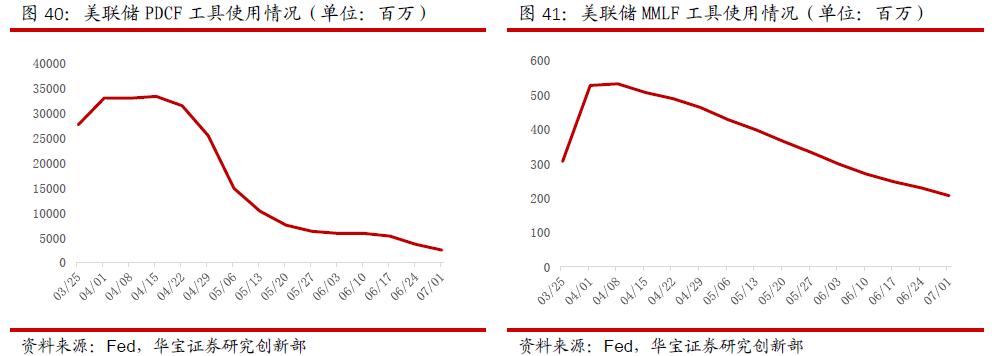

PPPLF计划自4月15日正式开始使用以来持续增长。CCF是美联储购买企业债ETF的科目,包括PMCCF和SMCCF,6月来看,目前购债速度有所降低。

海外央行美元互换用于补充境外市场美元流动性,美联储央行流动性互换工具从6月10号起大幅下降,全球美元短缺问题大大改善。商业票据融资便利工具(CPFF)目前几乎维持不变。

值得注意的是,在最新一期的美联储资产负债表中,正回购的使用量已经降为0。体现美联储将正回购视为危机中使用的工具,该工具近年来首次使用是在19年9月回购市场出现流动性危机时,美联储紧急使用的工具。一旦金融机构流动性危机解除,美联储续作正回购意愿下降。

值得注意的是,在最新一期的美联储资产负债表中,正回购的使用量已经降为0。体现美联储将正回购视为危机中使用的工具,该工具近年来首次使用是在19年9月回购市场出现流动性危机时,美联储紧急使用的工具。一旦金融机构流动性危机解除,美联储续作正回购意愿下降。美联储近期资产负债表连续缩减,并不是政策转向,主要是结构性缩表。若美联储没有进一步提高资产购买额度,预计后续资产负债表仍会继续小幅下跌。但这并不反映美联储的政策转向。美联储目前非常看重基于结果的前瞻指引,根据其前瞻指引,将继续采取高度宽松的金融条件来加快经济的复苏。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。