大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:华宝财富魔方

1. 本期专题:盈利、估值与A股收益——中期视角的收益归因与策略展望

对于资产配置来说,资产预期收益的研判是资产配置成功与否的关键,而对于预期收益的生成,不同时间维度关注的因素不同,短期可能更受到事件或者投资者情绪的影响,而长期应更关注基本面的变化。本期报告中,我们对A股资产构建了季度以上的分析框架,主要以传统DDM模型为基础,从盈利和估值作为切入点,对A股的收益进行解析,一方面我们可以清晰地了解不同阶段收益贡献,另一方面可以根据对盈利和估值的判断对未来资产的收益进行估计。

采用沪深300指数作为A股的代表,净利润TTM环比值作为企业盈利的代表,将A股收益拆解为盈利贡献和估值贡献,其中估值贡献为A股收益减去净利润增速。采用季度数据,统计时间为2010年至2020年6月30日,从下图可以看出,盈利变动较小,估值贡献了A股绝大部分收益, A股市场的波动主要源自于估值的变化。

由于二季度季报数据未公布,我们采用工业企业利润与净利润数据做回归拟合得到回归方程,以最新工业企业利润数据代入求取估计的净利润数据。从二季度来看,盈利较一季度有所修复,另一方面估值的修复是市场上涨的主要原因。

上述对盈利和估值对A股的贡献有了较为直观的认识,接下来需要选取相关的指标对盈利和估值的情况进行刻画,这样有助于更加清晰了解市场具体的变动情况,另一方面根据对指标的研判,对资产收益进行相关预测。

我们从企业盈利和估值两个维度选取指标:

(1)企业盈利会受到宏观基本面的影响,主要包括融资环境和经济增长,融资中中长期贷款对于企业影响较为显著,可以用来扩大再生产,经济增长中涵盖了量和价的变化,我们可以从工业增加值和PPI进行度量,从经济主要拉动力来看,投资、消费以及出口对经济的拉动作用最为明显,PMI是对经济景气度的度量。

(2)估值主要受到无风险利率和风险溢价的影响,无风险利率越低基于股票的估值越高,采用1年期国债收益率进行刻画,另一方面,风险溢价代表的是投资者对于风险的偏好程度,我们可以从信用利差、大盘相对于小盘超额收益以及隐含波动率进行刻画,当信用利差越小,大盘超额收益越小、隐含波动率越低,越有助于提升市场的估值。

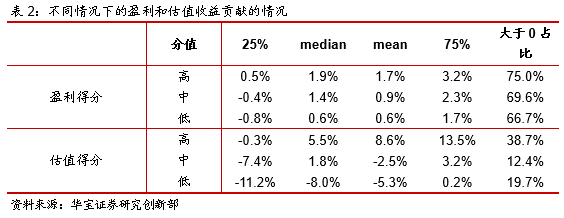

在上述指标的基础上,对指标的趋势进行研判,可以清晰得到每一时段企业盈利以及估值的情况,从而统计得到不同情况下的A股收益情况。具体来看,我们将趋势映射为分值,对于正向指标,当趋势上行时定义为10分,趋势下行时定义为0分,反之对于负向指标,当趋势上行时分值为0分,趋势下行时为10分,对每个指标给予一定的权重,通过加权得到企业盈利和估值维度的分值情况,分值范围在0~10分, 通过划分7~10分作为较强的情况,6~4分位中性,0~3分作为较弱的情况,分别统计企业盈利贡献和估值贡献情况,具体如下(统计时间为2010年至2020年6月30日):

从上述结果可以看出,当分值较高时盈利的平均收益水平高于低分值的情况,估值分值高的情况下平均收益高于其他低分值的情况,说明该方法是可行的。对于盈利维度,不同分值下收益的差异相对较小,而对于估值收益贡献,不同情况下差异较大,说明估值的影响是较大的。

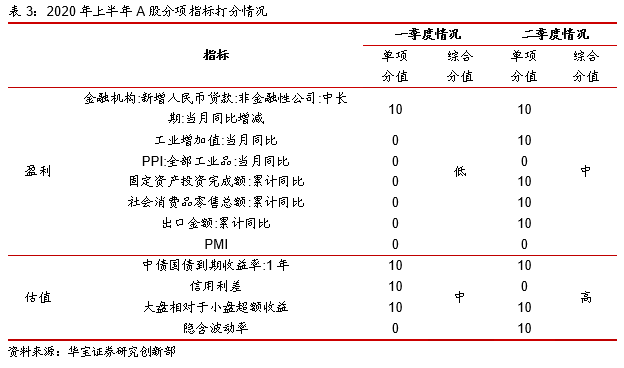

通过回顾二季度的情况,可以看到二季度融资情况较好,经济基本面得以改善,盈利维度修复至中性水平,另一方面,二季度疫情的放缓,隐含波动率有所降低,市场对权益资产的风险偏好提升,利率仍然处于较低的位置,市场情绪以及低利率环境提升股票的估值。

展望三季度,我们对权益市场依旧维持乐观研判。企业盈利层面,宽信用逻辑下,微观企业的融资支持仍具保障,工业生产与终端需求也仍处于复苏中。虽然企业盈利能否恢复至疫情前水平还有待观察,但至少企业盈利对权益资产不构成明显的负面冲击。估值层面,稳增长的政策支持下,预计下半年利率仍将维持低位,这是对估值的有利支撑,信用利差在宽信用及经济缓慢复苏的带动下,也有望继续收窄,而市场的隐含波动率也预计维持在均值附近,并未上升至极端高波情形;从大盘相对于小盘的超额收益角度考虑,虽然近两个交易日大盘股在估值修复带动下有所走强,但我们预计难以演绎2017年的一九行情,市场热点仍旧较多,小盘股的投资热情仍在,从而有助于维系当前市场偏乐观的投资者情绪。

2. 本期资产择时观点

对于A股市场, 6月市场表现靓丽,主要宽基指数普遍录得5%以上的月度正收益,但行情依旧呈现分化特征。电子、医药、传媒、计算机等科技成长类股票领涨,而银行、钢铁、采掘等强周期性板块则表现依旧疲弱。近期市场呈现两个特征,一是趋势上呈现震荡上行,这本质是对当前相对宽松的政策环境与温和经济复苏的反映,5月社融规模存量增速再创近期新高,而工业增加值同比增速也连续2个月环比走高,这意味着当下的宏观环境尚未改变,从而在估值与盈利两个层面提升市场中枢,因而对下半年权益市场的走势,我们整体维持相对乐观的研判。二是行情呈现分化特征,冰火两重天,消费、科技板块股票涨幅居前,而金融、周期板块则表现萎靡。行情的分化,同样是对当下宏观政策环境的反映。当前的政策宽松是有克制的宽松,并非大水漫灌,而当前的经济复苏则是对疫情后的经济修复,并非经济过热,这决定了无论是从估值,还是盈利层面均不足以推动全面牛市,故市场演绎了结构性牛市行情,消费上涨的逻辑在于业绩的相对确定下,科技的上涨则源于主导产业变迁下的行业成长想象空间。展望后市,我们延续对市场的乐观研判,海外市场尤其是美股的高位震荡调整,可能是对A股的一个潜在负面冲击,但这并不影响市场的整体运行节奏。倘若市场能有所调整回落,反倒是一个较好的上车或加仓时机。投资主线上,除了市场追捧的消费、科技等热点板块外,对于金融、周期性这些相对滞涨板块,当下的低迷其实在不断酝酿机会,至少较之上半年,下半年我们建议可以适度增配这些板块,毕竟这些滞涨板块的估值已处于较低水平,安全边际相对较高,而从历史看,伴随市场的持续上涨,不同行业板块之间的估值分化也会有一定程度的收敛。

对于债券市场,6月延续了5月调整,继续对前期过低收益率进行修正。本轮债市收益率上行较快,一度上行至2.90%上方,较之4月初的低点已上行近40个BP。当前,10年期国债收益率已接近2.9%的水平,对于短线交易型投资者,博取市场出现预期差,进而引发债市超跌反弹,存在一定的操作空间与可能。但对于季度以上频率的中长线配置型投资者,考虑到从近期股票、债券及大宗商品的走势看,本质反映的是经济复苏与宽信用的政策逻辑,而目前这一宏观与政策环境尚未改变,这相应决定了债市的中期趋势性投资机会仍需等待,建议当前整体维持中性略偏低的配置,或考虑缩短利率久期。

对于港股市场, 6月港股与A股同步上涨,恒生指数录得6.38%的收益。从行业板块上看,也表现出了明显的分化行情,科技、医药板块领涨,而能源、银行等周期性板块疲弱。当前,AH溢价指数依旧维持在130附近,估值上的优势仍旧存在,但从指数的动量趋势看,较之A股则要明显偏弱,且从与海外市场的联动性角度考虑,港股受海外市场的影响更大一些,而当下,相较于海外形势,国内的经济走势确定性更大一些,A股上行的逻辑与基础与更坚实一些。故虽然我们看好港股的战略性配置价值,但近期我们也一直强调,从资产配置以及资产间的对比角度考虑,权益资产投资建议以A股为主,港服为辅,本期我们仍维持这一观点。

对于黄金市场,6月市场继续保持强势,创下2018年下半年以来本轮黄金牛市的新高。与5月逻辑相似,6月黄金的上涨,美元指数的走弱是一个重要驱动因素,与此同时,海外疫情二次爆发风险的提升以及欧美贸易局势紧张引发的避险情绪,也成为6月推动黄金上行的重要因素。从长周期逻辑看,全球货币政策的宽松可能催生的是新一轮通胀,而大宗商品价格倘若由于供给端的受限而走高(尤其是原油价格),则会进一步加剧通胀预期,黄金长期走牛的逻辑犹在。黄金配置上,我们始终坚持逢低买入是大的方向。但从月度择时角度把握,近期黄金走势一方面可能会受到前期大量累积获利盘的压制,这表现于黄金ETF持仓持续创出新高,预示着短期的超买;另一方面,全球流动性最宽松时刻可能已经度过,美债收益率连续两个月小幅走高,利率走势反而短期成为了黄金的一个负面因素。本期我们维系对黄金的中性研判,等待黄金有所调整后再度考虑入场。

3. 大类资产多维度择时体系跟踪

3.1. A股市场择时跟踪

我们采用多维度综合打分的方法对A股市场未来走势进行研判。择时维度涵盖经济增长、实体流动性、动量趋势以及投资者行为监测。截止2020-6-30,我们跟踪的宏观经济运行指标综合打分为6.93 分,对应景气度研判“中高”。其中,工业生产处于处于恢复态势,从分项来看,投资、消费以及出口由底部回升。工业企业利润有所修复,但依旧处于历史过去三年的低位。

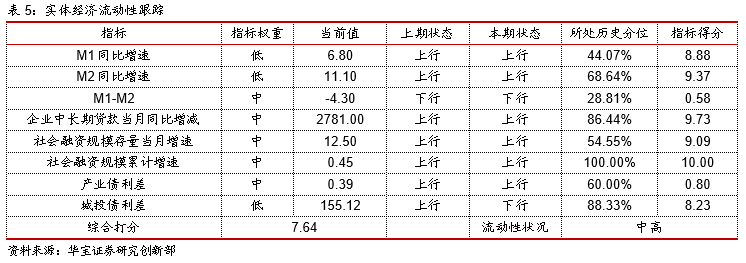

流动性方面,当前我们跟踪的指标综合打分7.64 分,流动性状态研判为中高。从货币供应量的角度来看,M1、M2维持上行趋势,货币供应量增加。社会融资规模累计增速和企业中长期贷款处于上行趋势,企业融资环境持续改善。利差方面,产业债利差和城投债利差较高位回落。

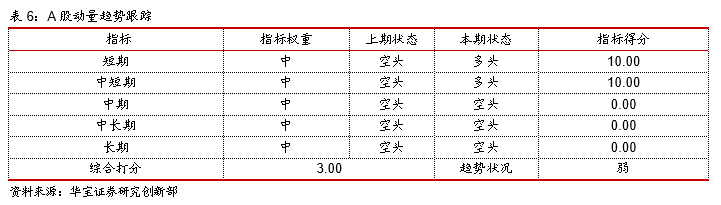

A股择时我们综合考虑经济运行、流动性、动量趋势以及事件驱动维度。从动量趋势看,基于周K线构建的唐奇安趋势跟踪指标,短期和中短期动量看多,中长期仍然偏空。

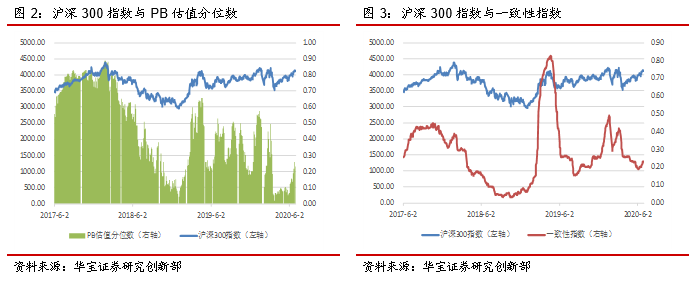

事件驱动方面,从分项指标看,市场估值处于低位,有估值修复的可能性,沪深300一致性指数处于低位,延发出看多信号,北向资金持续净流入发出看多信号,其他事件驱动指标未发出信号。

3.2. 债券市场择时跟踪

对于债券市场,我们主要从经济运行(与A股跟踪采用同一指标体系,但影响逻辑完全相反,经济景气度越高,逻辑上越有利于权益资产,利空于债券资产)、通胀、流动性(具体划分为货币流动性与实体流动性,其中逻辑上货币流动性与债券投资回报率正相关,实体流动与债券投资回报率反向相关)动量趋势以及估值5个维度进行跟踪。

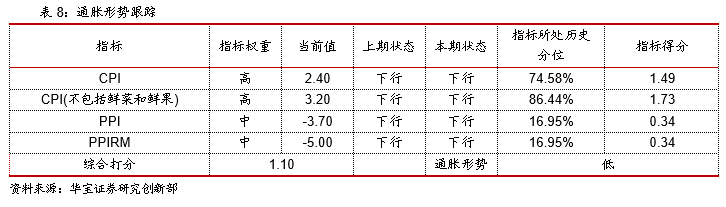

通胀形势方面,当前我们跟踪的指标综合打分为1.10 分,通胀形势研判为低。CPI、CPI(不包括鲜菜和鲜果)本期为下行趋势,由历史高位回落,PPI和PPIRM处于下行趋势,处于历史较低水平。

流动性方面,我们从两个维度进行跟踪,货币市场流动性、实体经济流动性。流动性综合打分为5.21 ,其中货币市场流动性仍维持宽松,R007-DR007、SHIBOR和同业存单利率均处于下行趋势。实体经济流动性方面,M1、 M2处于上行趋势,社会融资规模累计增速和企业中长期贷款维持上行趋势,总体流动性打分为中等。

动量趋势方面,中短期动量为空,其余各周期均处于看多状态;估值方面,当前国债收益率利率虽较前期有所反弹,但仍处于过去三年历史分位数20%以下,并且触发中期、中长期、长期布林带看空信号。

3.3. 港股市场跟踪

对于港股市场,我们主要从港股的动量与估值,并结合A股市场走势进行研判。动量方面,各期均发出看空信号,多头趋势较弱。估值方面,当前港股估值位于过去5年45.64%的历史分位,估值处于正常水平。

3.4. 黄金市场跟踪

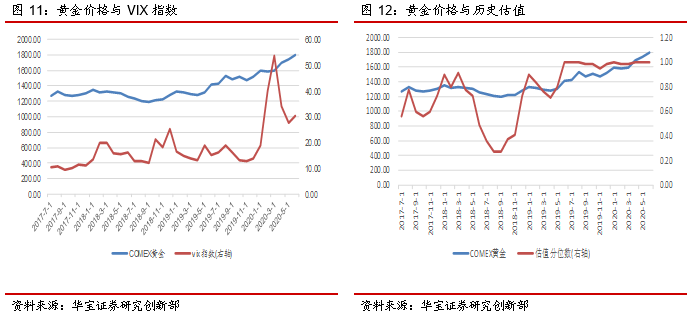

对黄金市场,我们从基本面、市场间分析、动量趋势以及事件驱动四个维度进行择时研判。基本面方面,美国10年期国债收益率整体呈现下行趋势,美元指数高位回落,对黄金形成支撑,但美国CPI 呈现下行趋势,不对黄金形成利好。动量趋势方面,各期均呈现多头趋势。事件驱动方面,估值角度,当前黄金价格处于过去5年100.0%分位数,发出看空信号;黄金ETF持仓量处于历史高位,发出看空信号;VIX指数处于正常水平。

4. 资产配置模型跟踪

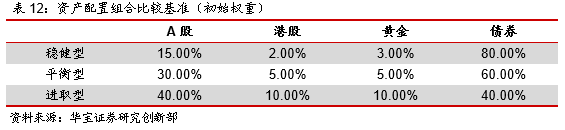

我们结合本期量化择时观点,分别构建了稳健型、平衡型以及进取型三款资产配置组合,涵盖A股、港股、黄金及国内债券资产以及货币五个大类资产,比较基准设定如下:

我们将比较基准作为资产组合的初始权重,并根据本期量化择时观点进行权重调整。量化择时观点由到高依次为谨慎、相对谨慎、中性、相对乐观以及乐观。当某资产择时观点为中性时,维持初始权重不变,当某资产择时观点为相对乐观时,则在初始权重基础上上调25%,当为乐观时,则上调50%,当为相对谨慎时,则下调25%,当择时观点为谨慎时,则下调50%。

本期大类资产配置具体建议如下:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。