大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:韭菜说投资社区

富国基金的汪孟海博士,他从2009年开始接触香港市场,2010到2014年在人保做海外投资,2014年8月来到富国基金,之后开始管理富国沪港深价值基金距今整整5年。

和市场上大部分先做A股,有了港股通后再转战港股的基金经理不同,他是先做港股再转战A股,是不折不扣的沪港深“全栈工程师”,这样的经验全市场还是十分稀缺的。针对北落提出的问题,汪博士做了很详细的解答。

蓝色部分和图片为北落的补充注释,仅代表北落个人观点,本文所涉个股不代表推荐,憋瞎买~

延伸科普:《普通人投资港股的7个常识》

汪孟海:我们的投资会聚焦于代表中国经济发展方向的一些行业,其中的优秀公司在A股、港股和美股市场都有所分布,但各自的优势领域不同。

在A股市场中,优势行业主要集中在(1)消费制造,以食品饮料和白色家电为主;(2)医疗保健;(3)消费电子、半导体和新能源车,总结来说集中在消费、医药、科技。

而港股市场的优势行业:

(1)是互联网,国内几大龙头互联网公司现在都在香港上市;

(2)是一些消费服务业,例如物业、教育等;

(3)是一些Bio-tech生物科技类公司;

(4)是金融地产板块相比国内有明显的折价,相对来说估值是比较便宜。

而美股的优势行业主要集中在互联网领域,由于制度上的便利性,这些公司早期都会选择在美股上市融资,但最近一两年回流港股的趋势十分明显,未来大概率仍将持续。

北落的师门:下面这张2019年的图可以帮助我们更清晰的看出三地市场的巨头分布情况。由于历史原因:好的科技股基本不在A股上市,好的消费股大多在A股上市,而银行保险基本都在多地上市。蓝色为在仅港股和美股上市的公司,黄色为单独在A股上市的公司。

至于历史原因是什么,《腾讯传》中的这段描述可以管中窥豹,这也是为什么现在要大力发展科创板、精选层:

汪孟海:港股的稀缺标的基本上分布在刚刚提到的优势领域,包括互联网、消费服务业、生物科技等。其他领域的稀缺标的相对来讲比较分散一些。

我认为港股有几个行业港股标的是比A股好的。第一是互联网,有几家中国市值最大的互联网企业。第二是消费服务,包括教育服务、物业服务、博彩服务、餐饮服务等。第三是大金融相关的,包括银行、保险、地产等,港股整体估值会更低一些。

北落的师门:港股的稀缺龙头(A股没有的),我在这里举几个例子,不代表推荐。

互联网巨头:腾讯、阿里巴巴、美团控股、小米集团。

国民服装:李宁、波司登、安踏体育、申洲国际(低调的服装大佬,阿迪耐克优衣库代工厂) 。这几家公司的股价过去几年有一个共同点,就是:狂涨~~

国民吃喝:海底捞(火锅届的国民品牌)、蒙牛乳业

券商高富帅:中金公司

科技龙头:舜宇光学(手机摄像头龙头)、瑞声科技(声学国内龙头)

博彩三股:澳博控股、金沙中国、银河娱乐(A股是不可能有的)

稀缺医药:药明生物(CDMO龙头)、石药集团(创新药龙头)、中国生物制药(肝病之王)、百济神州(抗癌网红)

墓地稀缺:福寿园(人生归宿)

除了这些,大家还需要注意同一家公司的A股和港股很有可能不同:

A股比亚迪包含所有业务,而港股比亚迪股份则分拆出了港股比亚迪电子(手机行龙头);

A股药明康德和港股药明生物其实是一家公司的不同板块;

A股的金山办公是港股金山软件的子公司。

汪孟海:三个市场的估值体系和市场环境,以及流动性等方面确实有一些不同。我们在投资这三个市场的时候,没有特别去把这些作为考量的重点。而是从个股出发,自下而上选择好的企业。无论在哪一种估值体系、市场环境和流动性的情况下,优质企业自身的盈利才是推动股价长期上行的核心动力。

无论是A股还是港股,选择到好的公司,最终都是会有超额收益的。如果是同一个公司在A股和H股都有上市,在流动性差不多的情况下,那么我就买估值更低的那个。如果是同一个行业,同一个类型,但是不同的公司,那么我会给A股公司一些估值溢价,因为A股市场整体的流动性更好。

A股的赚钱方式比较多元化,有许多流派和打法,但是海外的投资者更加偏向价值投资一些,这里的价值不是低估值策略,而是偏向基本面。在香港市场必须按照这个投资框架来做,如果不这么做你是赚不到钱的。

一个常见的现象是,A股市场会抢跑、但是港股市场等业绩出现才验证,这是客观存在的问题,因为A股是一个被过度研究的市场。看一看我们市场上有多少家卖方,每家卖方有多少个研究员就能大概看到这个规模了,目前平均每个大行业都十个研究员,这在香港市场是不可想象的。

北落的师门:我早期投资港股,经常听到一些神秘代码,大多为一些仙股即将羽化而登仙的小道消息,尝试过几次,大多数以失败告终,最惨的一次一天暴跌80%,脂肪肝都快颤没了。从那以后,再有人推荐神秘代码,我往往一笑了之,要么旁观看表演,要么有的碍于面子买个三五万,如果真的应验,就连连称赞对方牛逼,对方也开心,如果失败,损失也不大,还能做朋友。总之,想在机构投资者主导的港股市场混,没有扎实的基本面分析能力、听消息是不行的。

汪孟海:中概股主要是回归港股,目前看回归A股的可能性并不是太大,主要由于股权架构问题。但是,中概股回到香港并且进入到港股通之后,A股大部分投资者也可以便捷地买到。之后,美国市场的中概股市场可能会萎缩,这部分体量可能会转移到香港,越来越多的投资者会去关注这些公司。且进入港股通之后,相当于进入到绝大部分中国投资者的投资范围内,有利于对这些公司的价值发现,存在股价重估的机会。

北落的师门:随着中美竞争的深入,滞留美国的中概股们颇有点我为鱼肉人为刀俎的意味,未来一两年,这些“苏武”们都会把回归计划提上日程,第一站就是香港市场。这对强化香港的金融地位,港股市场的进一步繁荣有很大好处。这也是最近一段时间港交所股票上涨的原因。

红色部分为仅在美股上市的中概股(百亿美元以上)

汪孟海:要看时间维度。从长期表现来讲,高股息在港股市场中是一个非常优秀的策略。但高股息策略并不意味着仅按照股息率的排名被动地挑选标的。因为股息的高低这只是高股息策略的其中一条因素。此外,股息增速、股息支付的长期确定性和稳定性等,也是决定这个策略是否有效的关键的因素。

港股的股息税对港股通投资的影响会更大一些,因为集合理财产品通过港股通投资获得的股息会征20%的股息税。在香港,如果是注册地在中国大陆的公司,会征10%的股息税;如果是注册地非中国大陆的公司,不征股息税。所以,高股息策略如果用港股通做,会有一些影响,用QDII做会更好一些。

北落的师门:部分主流港股的股息率情况如下图所示,不代表推荐:

汪孟海:首先,从绝对收益的角度来看,这类品种具有一定的投资价值。但是,从相对收益的角度来讲,例如金融板块,它和中国经济的相关度非常高,一般来说在经济企稳回升的过程中,这类标的的超额收益会更加明显;而经济不是特别强劲时,其相对收益可能不会特别明显,虽然股息率很高,但是由于存在周期性,波动会更大一些。

先不要去看具体的估值差异,而是从挑选到好的公司角度出发。在做投资的时候,我把A股和香港看做一个大市场,虽然两个市场都有一些自身的β,但是公司的本质是一样的。我会去从同样的行业中,挑选最优秀的那几个公司进行投资,如果这些公司在A股,我就去A股买,如果在港股,我就在港股买。

北落的师门:我想说的是,估值的确很便宜,PE、PB都在深坑中,但是如果你买港股,就别老是惦记着赚估值的钱了。如果估值有恢复,赚到了更好,如果没有,那就老老实实的赚企业盈利的钱。

港股市值线与净资产线过去四次相交

前三次都是大底

恒生指数中长线趋势线

H股相对A股折价情况

汪孟海:高成长的这种龙头公司,往往在任何市场估值都不便宜。所以,更多还是要看未来的成长性,结合估值,判断是否存在阶段性的估值泡沫。如果估值出现阶段性的泡沫化,可以等估值回到合理的估值中枢之内再买。

互联网,医疗保健,消费,高股息板块是值得长期重视的板块。科技板块消化估值之后,也是非常值得重视的方向。

对于估值的选择问题。我们会对每一个公司都有一个估值区间的管道,公司大部分时间的估值在这个管道中波动。许多公司在估值中枢就可以买,不需要等到估值的底部。好的公司甚至在估值顶部买都可以,如果不在意时间成本,最后只是会输点时间。

北落的师门:对于汪博士所说的估值管道,下面这张腾讯的图可以说明一定的问题,你看懂了吗?

腾讯的历史估值管道图(2018年)

汪孟海:如果对港股市场足够了解,会发现这种担心是没有必要的。香港市场80%是国内的公司,20%是香港本地的金融地产等行业的公司。香港社会秩序的稳定性主要影响香港本地股,而对内地公司的基本面基本不会产生影响。

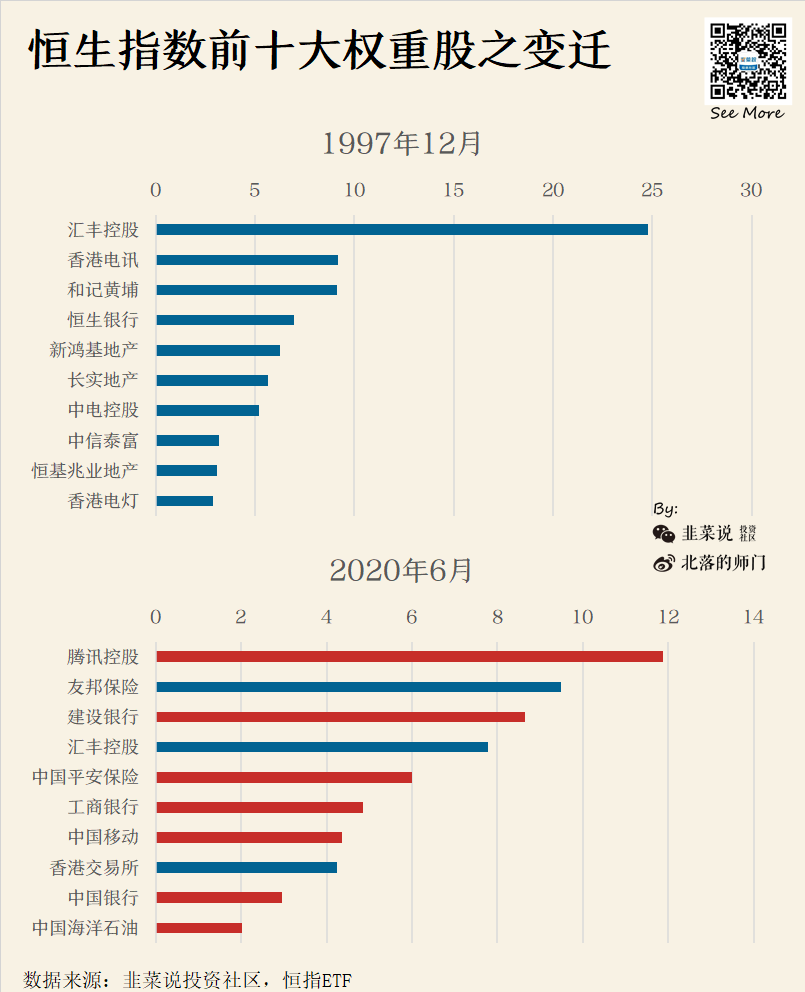

北落的师门:从过去20多年恒生指数的变迁过程,也可以发现内资股在港股市场的影响变化。

汪孟海:资本是逐利的。海外投资者投资港股市场目的是获得投资收益。如果香港市场有足够好资产,外资的流出是我们很好的买点。如果香港市场没有好的资产,那么即使外资短期有流入,长期来看也会流出。也就是说,外资是否会流出以及他们流出产生的影响,最主要取决于香港市场是否有足够好的资产。

当前,很多国内的优秀资产去香港IPO,以及大批的中概股回归香港市场,所以香港市场未来的吸引力会逐渐提升。此时,如果有海外投资者流出,那也许就是我们买入的机会。我们要有这种逆向的思维。

汪孟海:我做了十年海外投资,简单谈几点体会。首先,要选择优质的资产,不要去想短期的博弈或者短期的事件驱动。第二,在海外市场,一定要注重管理层的素质,以及公司的历史背景和业绩。因为我们知道,海外市场存在做空机制,有很多股票存在被退市的风险。因此,股价波动率较大,且没有涨跌幅限制。

尤其要强调的是管理层的诚信。香港市场有一个很明显的特点,一旦管理层过去有过一次不诚信,市场在未来很多年都会记住这件事,会给公司一个很深的折价。这一点在A股也是一样的,虽然A股会对管理层问题更加宽容一些。我们在选股的时候,会非常看重管理层的历史以及公司的激励性。比如说有些国有企业的消费品公司,因为激励问题一直做得很一般。当公司退出股权激励后,往往会出现估值的重估,背后就是认为激励到位后是否能有更大的潜在增速。

北落的师门:对于管理层的诚信、价值观等问题,我们不止听一位基金经理强调过。投资就像一次探险的旅程,我们不能容忍一个极不靠谱的朋友同行。如果他脑子里总是有别的小心思,你晚上睡觉都睡不好。少一些花里胡哨的资本运作,多一些客户价值的默默提升,才是我们选择投资伙伴的核心因素。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。