大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:华宝财富魔方

一. 上证综指编制方案修订

6月19日,上海证券交易所和中证指数公司发布《关于修订上证综合指数编制方案的公告》,决定自2020年7月22日起修订上证综合指数的编制方案,具体修订内容如下:

整体来看,上证综指主要在样本股范畴和新股纳入时点两个维度进行了调整:

1)在样本股范畴方面,调出风险警示类个股(ST、*ST个股)同时增加红筹企业存托凭证及科创板个股,科创板个股主要集中在电子、计算机、生物医药等代表新经济发展方向的高科技板块,纳入相关个股有助于提升上证指数的市场代表性;

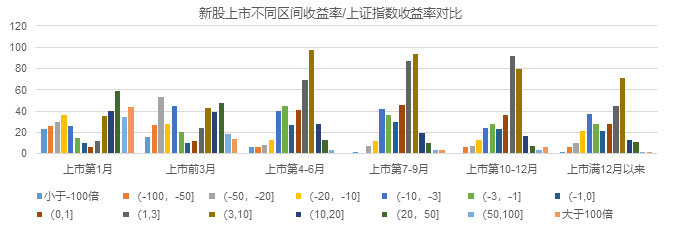

2)在新股纳入方面,则将新规纳入时点延后至上市满1年,对于总市值排名前10的新股也要求上市满3个月才能纳入指数。对2017年以来上交所上市的个股在上市不同区间的收益及波动水平与上证指数进行对比可以发现,在上市前3个月新股的波动率和收益水平相比上证指数有较大差异,多数个股相比上证综指的波动率倍数集中在10-20倍及以上区间,呈现出显著的高波动特征,而在上市满6个月之后新股相比上证指数的波动率和收益水平均有所回落且后续分布区间基本保持稳定。因而,相比此前上市第11个交易日计入指数的方案,有助于规避指数高位接盘新股的风险以及缓解新股上市初期的高波动对指数带来的干扰。

二. 上证综指编制方案调整对市场影响有限

此次上证综指编制方案的调整对市场影响有限,更多是情绪面的短期提振效果。

首先,此次上证综指编制方案调整之后仍然保持总市值加权方式,一方面削弱了指数的抗操纵性,另一方面也降低了指数的行业代表性。在抗操纵层面,总市值加权使得部分总市值较大但流通股本占比较小的成分股权重被放大,如工商银行、农业银行、中国银行、建设银行、中国石油、中国石化、中国人寿等,而部分总市值偏小但流通市值较高的个股权重则偏低,如中国平安、招商银行、恒瑞医药、兴业银行、伊利股份等,这一加权方式下,投资者可以通过买卖上述流通市值占比偏小但权重较大的成分股来影响上证指数的波动及走势。在行业层面,总市值加权方式下,上证综指的银行板块权重有明显放大,而食品饮料、医药生物、计算机等长期高景气度板块的占比则偏低,影响了上证指数的收益性和行业代表性。

其次,上证综指编制方案调整为科创板带来的增量资金有限。目前上证综指的表征意义大于其投资属性,投资者更多的将上证综指用于衡量A股市场涨跌,而直接跟踪上证综指的产品则较少,公募市场上跟踪上证综指的基金共计3只,分别为汇添富上证综指和富国上证综指ETF及联接基金、剔除联接基金,2只产品截至2020年1季度末的总规模仅11.42亿元,考虑以上证综指为业绩比较基准的主动权益基金,相关主被动基金截至1季度末的总管理规模为61亿元,占当前上证综指总市值的比重约0.015%,基金投资策略随指数编制方案调整带来的资金变动对相应成分股的影响有限。从科创板成分股来看,当前科创板个股占上证综指总市值的比重约在4.5%左右,按这一比例估算上证综指编制方案修订对科创板个股带来的增量资金也相对有限。

三. 科创板50指数即将发布

除上证综指编制方案修订以外,科创板50指数也将于7月22日发布,具体指数编制方案如下:

1.样本空间:在科创板上市的证券,含股票、红筹企业存托凭证。

2.上市时间要求:1)上市超过6个月,待科创板上市满12个月的证券数量达到100只到150只后,上市时间要求调整为超过12个月;2)对于上市以来日均总市值排名前5位的证券,要求定期调整数据考察截止日后第10个交易日时,交易时间超过3个月;3)上市以来日均总市值排名前3位且不满足条件2)的证券,要求上市时间满1个月且获专家委员会讨论通过。

3.剔除被实施退市风险警示证券、存在重大违法违规事件、重大经营问题、市场表现严重异常的不宜作为样本的情形。

4.选样方法:1)对样本空间内的证券按照过去一年的日均成交金额由高到低排名,剔除排名后 10%的证券作为待选样本;2)对待选样本按照过去一年的日均总市值由高到低排名,选取排名前 50的证券作为指数样本。

5.加权方式:流通市值加权,个股权重上限10%,前5大个股权重合计不超过40%。根据中证指数公司公布的科创板50指数成分股名单及截至2020年6月19日收盘数据估算,流通市值加权方式下,科创板50指数前四大行业分别为计算机(25.02%)、电子(23.13%)、医药生物(20.82%)和机械设备(19.23%)。

参考创业板指数相关基金基金和科技类指数相关基金目前体量来看,预计科创板50指数发布后相应公募基金产品成立对相应个股带来的增量资金有限。从创业板指数来看,当前公募市场跟踪创业板指数和创业板50指数的指数基金及增强基金有20余只(剔除联接基金),另有5只以创业板指数和创业板50指数为业绩比较基准的主动管理型基金,截至1季度末上述基金的总管理规模约440亿元,占比创业板指数成分股总流通市值的权重在2.1%左右;从科技类指数基金来看,当前科技指数基金和纯度较高的主动管理型科技基金总管理规模占相应科技指数成分股流通市值的权重占比约2.51%,即无论是科创板指数还是科技类指数,当前公募基金规模占相应指数成分股流通市值的体量均较小,对相应成分股的影响不大,参看来看,预计后续科创板50指数基金或以科创板50为业绩比较基准的主动管理基金带来的增量资金对相应成分股的影响有限。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。