大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

订阅本周市场回顾

经济持续修复,市场情绪走向积极

上周末,北京再次传出公共健康卫生事件反复的消息,对很多板块有较为实质性的冲击。

周一市场低开,主板一日表现弱势,主要原因是受公共健康卫生事件影响,不过总体来说市场反应有些过度;市场表现弱势的另一方面原因则是上周五尾盘3分钟很多股票出现向上异动,这很大程度上是境外指数调整成分股引起的,周一的市场表现一部分也是向下修正了这部分异动。

随着隔夜市场美股的强势表现,本周二A股展开反弹,跳空高开。和周边动辄2-4%的跌幅相比,近期A股表现相对比较温和,波动相对没那么大。

周三周四的市场走势可看作是在消化之前的行情。市场大小指数涨跌发生轮换,但市场整体仍然是震荡向上的态势。大指数表现较好,除开轮换,另一方面则是由于北向资金的助攻。

周五指数继续反弹上攻。截至周五本周指数普涨,其中创业板指、中小板指表现强势,分别上涨5.11%、4.14%,今年以来已分别累计上涨28.99%、16.27%。

简称

本周

涨跌幅%

过去一月

涨跌幅%

今年以来

涨跌幅%

上证指数

1.64

2.38

-2.70

上证50

1.45

2.28

-4.48

深证成指

3.70

5.57

11.86

中小板指

4.14

6.76

16.27

创业板指

5.11

8.18

28.99

沪深300

2.39

3.60

0.05

数据来源:Wind,截至2020.6.19

目前沪指突破阻力位大关仍面临一定的压力,但暂时没有要回补6月初跳空高开的下方缺口的意思,属于僵持不下的局面。而创业板指则已凭借持续的强劲表现非常接近2月底的前高,目前也面临较大压力。

不过,市场情绪方面较为积极。在周二市场大涨和普涨后,周三市场表现仍然在震荡整理后走高,且周四周五的反弹上攻也让市场信心得以恢复。

行业与题材方面,近期表现一直强势的医疗行业周四大幅下挫,但周五再度恢复反攻。由于前期走势过于强势,暂时可做技术性回调对待。

银行股本周表现不佳,消息面上本周国务院常务会议指出,推动金融系统全年向企业合理让利1.5万亿元,利空银行。

近期中印边境消息刺激国防军工周三向上放量上攻,但缺乏持续性,仅一个交易日后国防军工便大幅回撤。

图一:本周行业表现

数据来源:Wind,中信一级行业分类,截至2020.6.19

本周重要数据及事件

5月宏观经济数据点评:

经济延续修复,生产端好于需求端

❖

生产端:继续向正常区间修复,但斜率放缓

5月份,规模以上工业增加值同比实际增长4.4%(以下增加值增速均为扣除价格因素的实际增长率),增速较4月份回升0.5个百分点。从环比看,5月份,规模以上工业增加值比上月增长1.53%。1—5月份,规模以上工业增加值同比下降2.8%。

图二:规模以上工业增加值同比增长速度

数据来源:统计局,截至2020.5.30

汇丰晋信首席宏观及策略师 闵良超 点评:

生产端继续向正常区间修复,但斜率放缓,主要受出口相关产业链增速回落影响。

细分行业中,受地产和基建需求拉动,上游制造业增速回升明显;设备制造业增速普遍放缓,与出口交货值的回落相一致(5月出口交货值回落至-1.4%);受下游汽车批发增速回升影响,汽车制造业增速回升6.4个百分点。

❖

需求端继续修复

投资延续“建筑强于制造”的特点。

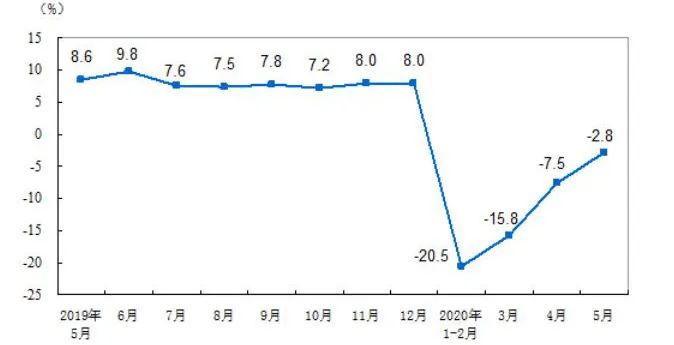

1—5月份,全国固定资产投资(不含农户)199194亿元,同比下降6.3%,降幅比1—4月份收窄4.0个百分点。其中,民间固定资产投资112232亿元,下降9.6%,降幅收窄3.7个百分点。从环比速度看,5月份固定资产投资(不含农户)增长5.87%。

图三:固定资产投资(不含农户)同比增速

数据来源:统计局,截至2020.5.30

汇丰晋信首席宏观及策略师 闵良超 点评:

投资端需求中,基建投资明显加速,地产投资继续回升,制造业投资依然偏弱。

具体来看,1-5月基建投资累计同比-3.3%,较1-4月回升5.5个百分点,基建投资单月同比快速回升6.1个百分点至10.9%,自2018年防范隐性债务风险以来重新回到两位数的增长。结构上,以中央投资占主导的电热燃水行业累计同比增长13.8%,明显高于交运仓储的-6.1%和公共设施的-6.5%。

1-5月房地产投资同比回升3个百分点至-0.3%,单月同比进一步回升1个百分点至8%,房地产投资单月同比的回升速度有所放缓。

1-5月制造业投资累计同比-14.8%,较1-4月的-18.8%回升4个百分点,单月增速仅小幅回升1.4个百分点至-5.3%,是固定资产投资低于预期的主要原因。外需下行+部分行业库存积压+盈利改善幅度有限,多方面压力仍在制约制造业投资。

消费内部结构则发生改变,呈现“必选回落+可选回升”。

5月份,社会消费品零售总额31973亿元,同比下降2.8%(扣除价格因素实际下降3.7%,以下除特殊说明外均为名义增长),降幅比上月收窄4.7个百分点。其中,除汽车以外的消费品零售额28597亿元,下降3.5%。

1—5月份,社会消费品零售总额138730亿元,同比名义下降13.5%。其中,除汽车以外的消费品零售额125946亿元,下降13.0%。

图四:社会消费品零售总额分月同比增长速度

数据来源:统计局,截至2020.5.30

汇丰晋信首席宏观及策略师 闵良超 点评:

消费需求而言,社零继续修复,增速低于预期。

5月社零同比跌幅收窄4.7个百分点至-2.8%,绝对增速依然负增长。结构上,随着线下消费逐步放开,餐饮、可选消费修复力度加大,必选消费增速回落。5月餐饮收入增速跌幅收窄12.2个百分点至-18.9%,限额以上商品零售增速改善幅度最大的分别为服装鞋帽类、家用电器类、化妆品类、日用品类、家具类、金银珠宝类、建筑装潢材料类等,分别回升17.9、12.8、9.4、9.0、8.4、8.2和7.7个百分点;必选消费增速出现一定回落,粮油食品类和中西药品类分别回落6.8和1.3个百分点。汽车消费增速回升3.5个百分点至3. 5%。

周四14天逆回购利率下调20基点

缓解跨半年流动性紧张

6月18日,央行以利率招标方式开展了1200亿元逆回购操作,本次7天与14天逆回购操作量分别为500亿元和700亿元,7天逆回购利率为2.2%维持不变。14天逆回购利率下调20基点至2.35%。

对此,闵良超 表示:

重启14天逆回购是为了满足跨半年末的流动性需求,历史上的6月中旬央行一般都会重启14天逆回购以实现同样的目标。此外,我们认为14天逆回购利率下调20基点是补降,上一次逆回购操作是2月中旬,而这期间7天逆回购利率已经下调了20基点,6月18日重启14天逆回购,正好契合了央行调整的时机。

当前强调的是稳健的货币政策更加灵活适度,加强逆周期调节,仍然以宽信用为准。

有品位的人都在看

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本档的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。