大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

银华基金FOF投资管理部

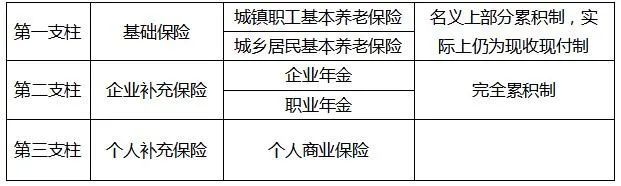

我国养老保险体系由三大支柱构成,一是政府主导的基础保险,包括城镇职工基本养老保险和城乡居民基本养老保险,是我国最主要的养老支柱;二是企业主导的补充保险,主要是企业年金,其规模还比较小,企业参与度也不高。三是个人商业养老保险,其起步较晚,2018年6月,相关的税收优惠政策才展开试点工作。

美国和日本同样有着类似的三支柱体系,美国的基础保险为现收现付制,即年轻人的缴费用于支付当期的老年人的养老金,这种制度面临着老龄化带来的难以持续的问题,不过其第二支柱中的DC计划和第三支柱IRA计划均为个人账户,其中的资金用于实际投资,且有个人参与投资决策,2018年二者的资产规模占养老金总规模的60%。日本主要是将收缴的资金集中投资,以投资收益来弥补养老金收付之间的差额,此外,其个人养老计划近年也开始了迅速的发展。

表 我国养老保险体系

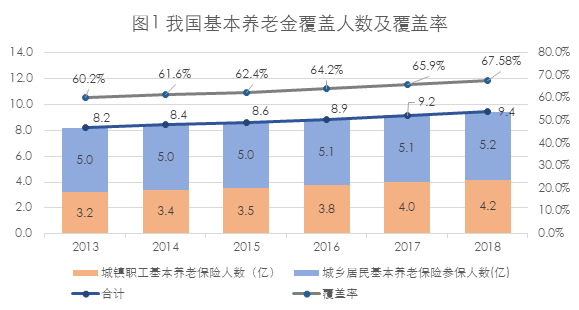

基础保险作为我国养老体系的主要支柱,其覆盖率不足。美国社保基金的覆盖率为96%,日本第一支柱中的国民年金已达“国民皆年金”的水平,而我国2018年年末基础保险覆盖率仅为67.76%,自2010-2012年对城乡居民保险的补助使得城乡保险覆盖人数有了较大的提升后,基础保险的覆盖率增长都十分缓慢,近5年年均增长率约2.3%。

企业年金作为我国养老体系第二支柱的主要力量,它的参与度同样不高,规模也比较小。企业年金是由企业自愿为员工建立的养老计划,由企业将企业缴费和个人缴费委托给相应的机构进行投资,属于完全累积制。企业年金建立的前提条件是企业和职工必须参加基本养老保险,城镇职工基本保险覆盖率本就不算高的条件下,企业年金覆盖面就更小了。虽然其增长速度较快,近5年平均增长率为20.6%,但从规模、企业参与度和参与人数上看,它都是一个欠发达的市场。2018年企业年金基金结存为1.5万亿,仅占GDP的1. 6 %,规模仅为基础养老金的四分之一。2018年仅有0.25%的企业提供企业年金,数量为8.74万家,以大型国有企业为主,参保人数为 2388.17万,仅占城镇基本养老保险参保人数的5.8%和基本养老保险总参保人数的2.5%。

我国养老金总结存相对GDP体量较小,增长十分缓慢。2018年基础养老金的基金结存为5.8万亿,仅占GDP的6.1%,加上第二支柱,基金总结存也仅7.3亿元,仅占GDP的8.10%。除了2010-2012年城乡保险的补贴影响的释放,给城乡保险基金规模带来了较大的增长外,近年养老金收支基本相当,基金结存增长十分缓慢,而日本公共养老金和私人养老金规模合占GDP的57%左右(不考虑私人养老金中规模庞大但无法披露的一次性退职金),美国养老金规模为27.1万亿美元,为GDP的1.32倍。

每年养老基金的收入中包括大量的财政补贴,但仍有不少省份存在收支不抵之忧。我国各级政府对养老保险基金的补贴额度较大,在最近十年中每年以22%的速度增加。2016年各级财政补贴6511 亿元,占征缴收入的23.6%,总收入的17.1%和GDP的0.88%。2017年各级财政补贴8004 亿元,占征缴收入的23.4%,总收入的17.2%和GDP的1%。从全国来看,考虑政府财政补贴后,基金收入大于基金支出,但从各省份看,考虑补贴后,也已有不少省份面临收支不抵的问题,甚至有的结余为负。2016年我国有13个地区养老保险基金累计结余的可支付时间不足一年,而黑龙江省的结余已为负数(-232 亿元),成为第一个“穿底”的省份。《社会保障绿皮书:中国社会保障发展报告(2019)No.10》显示,部分中部省份(如江西、湖北)和西北地区省份(如甘肃、青海、宁夏)基金当期结余量已经很小,未来2年这些省份会出现收支赤字,2022年,将有13-14个省份养老基金将收不抵支。

城镇基础养老保险的缴费率较高,替代率较低。城镇基础养老保险的个人缴费率为工资的8%,单位缴费率为16%,无固定单位的的(个体户、自由职业者)缴费率20%。美国社保资金源于12.4%的“工资税”,其中个人和单位各担6.2%。日本的厚生年金缴费率单位和个人各承担9.15%,国民年金缴费为每月1.69万日元,其中个人和政府各承担一半,且个体户及自由职业者也适用此缴费规则。按日本厚生劳动省给出的2019年10月日本人均收入27.3万日元推算,个人缴费率约为3%。事实上,自2004年以来日本的国民年金和厚生年金的缴费标准一直在提高,直到2017年才固定下来,而我国的单位缴费率自2016年开始经历了两次下调。2016年5月《关于阶段性降低社会保险费率的通知》发布,缴费比例超过20%的单位下调至20%,2019年4月《降低社会保险费率综合方案》发布,单位缴费比例统一下调为16%。现行的缴费率相比美日两国仍然较重,无固定单位者20%的缴费率是城镇保险覆盖率增长缓慢的主要原因,单位缴费下调后将在一定程度上改善企业逃费的现象,但对比美、日两国,缴费率仍然偏高。

替代率是新退休人员平均养老金水平与同年职工平均工资之比,可以衡量退休前后生活水平的差异。我国目前的替代率低于社会保障最低标准。根据国际上的标准,替代率在70%以上,退休前后生活水平基本无差异,替代率在60%-70%,养老金可以维持退休后的基本生活;55%是《社会保障公约》规定的最低标准。《中国养老金精算报告2019-2050》显示,2018年我国城镇职工养老金替代率为49.99%,2014-2018年均未超过50%。日本2017年公共养老金的替代率为40%,OECD国家的平均值为63%,考虑私人养老金后,日本的替代率为64%,OECD国家的平均值为69%。但我国目前老龄化程度为11.8%,日本已接近30%,我国城镇基本养老保险的替代率却与日本公共养老金基本持平,更低于日本考虑私人养老金后的64%的水平。

若将缴纳基础保险看作是个人的一次长期投资,按照目前的缴纳和领取规则,城镇职工基本养老保险的年化收益率还是不错的,只是替代率仍然偏低。我国城镇职工平均工资近5年年均增幅约为10%,2018年我国人均寿命约77岁。假设缴费基数等于个人实际工资,以2%(接近银行一年期存款利率)作为折现率。若名义账户利率也为2%,按照表5所示的规则计算:若在45岁时开始缴纳,到60岁刚好缴满15年,领取养老金到77岁,不考虑通货膨胀,年化收益率为11.4%,替代率为21.6%;若在25岁时开始缴纳,共缴35年,则年化收益率为12%,替代率为44.7%。若名义账户利率取2019年社保部发布的7.61%,折现率仍取2%,45岁开始缴费和25岁开始缴费的收益率分别为11.5%和16.9%,替代率分别为23.9%和52.3%。

我国的养老金与房产的规模也十分不均衡,2018年房产总市值在2017年的基础上翻了1.6倍,为65万亿美元(约450万亿人民币),是GDP的5倍和养老金规模的60多倍,而日本房产总市值为10亿美元,约为GDP的2倍和养老金的3.5倍,美国房产总值为30万亿美元,约为GDP的1.5倍,与养老金规模基本相当。房产也是美国养老金字塔体系中的一部分,但对我国大部分从中部、西部流向东部的劳动力而言,以房养老存在一定的困难。

对比美、日两国,我国的企业及个人补充保险发展严重不足,基础保险几乎等同于纯粹的现收现付制,基本没有投资收益带来的增长,面临保障度不高和持续性不足问题。我国养老金缴费率更高,财政补贴相当大,但且规模却仍然很小,存在给付能力不足的问题,而且目前养老金的替代率也比较低,发展我国个人补充养老迫在眉睫。

风险提示:本产品中“养老”的名称不代表收益保障或其他任何形式的收益承诺,本产品不保本,可能发生亏损。市场有风险,投资需谨慎。过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金详情请仔细阅读基金合同、基金招募说明书和基金的风险揭示书。

注:七获金牛基金管理公司(评奖机构:中国证券报;获奖时间:2006.2、2007.1、2008.1、2010.5、2011.4、2018.3、2020.3)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。