大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

文丨马慕杰

来源丨投中网

既熟悉又陌生,这往往是多数人对高瓴资本的最大感受。

强大的募资能力,超高的头部企业命中率、一次次大手笔地出手,高瓴在资本市场的每一个动作都格外引人注目。不过同时,高瓴“点石成金”的背后却始终保持低调的作风。

可以说,无数人曾试图钻往高瓴的各个缝隙挖取可以攫取的投资秘密,但大多劳而无获。

刚刚过去的“六一”,高瓴低调地度过了自己15岁生日。15年来,高瓴的资产管理规模增长至超过5000亿人民币,成为亚洲最大的投资机构之一,平均年回报率超过40%。

回顾高瓴创立以来的15个重大投资,管窥其庞大的跨产业版图,就会清晰地发现,高瓴自觉嵌入了中国过去15年经济产业的历次主题跃迁:既押注于移动互联网、电商、医疗健康等创新行业,又深度参与了中国传统消费及制造业产业升级。

或者说,高瓴清晰到只有一个投资主题:重仓中国。而作为新一代创新型产业投资机构,高瓴全阶段、全周期、全天候的投资策略,又似乎很难被定义。

但无论如何,高瓴在成为高瓴的那一刻,显然已经做好了准备。

制表:投中网(点击图片可放大)

首投All in腾讯:奠定研究驱动下的长期价值投资信念

都说创业要赶潮。

回看高瓴创始人张磊创业的2005年,正是中国投资史上的一次潮流涌动。2005年,《公司法》、《证券法》完成修订,《创业投资企业管理暂行办法》正式出台。2006年8月,《合伙企业法》修订完成。至此,中国私募股权投资的法律体系初步完善,国际普遍采用的有限合伙组织形式得以实现,中国私募股权行业迎来了春天。

热闹嘈杂之下,初入行的“学院派”张磊可谓毫无名气。但本着心中坚定的“信念”,张磊把第一单投资全部押注给了腾讯。2006年,张磊买入当时市值只有20亿美元的腾讯,如今腾讯市值已经超过4万亿港币。

“当时看了很多企业,但是看了之后发现投这些公司不如投腾讯。那时的想法是,腾讯这么大的公司,怎么才只有十几个亿美元。”张磊曾在采访中表示。

彼时断言“腾讯这么大公司”,是因为张磊在深入研究中发现了腾讯的巨大潜在空间。据悉,为了研究用户使用QQ的情况,张磊跑遍了义乌的街头巷尾,他看到中国下沉市场中QQ的绝对占有率。

而张磊心中的“信念”则来源于这种深入的市场调研与研究。张磊曾提到,这个信念的根本其实是,任何一个商业,不要只看今天的收入和利润,这都没有意义。首先,要看企业给这个社会及所针对的消费者与客户创造了多少价值,这就是张磊口中一直所强调的,高瓴寻找的是为社会疯狂的创造长期价值的企业家。

“至于他的收入、利润等早晚会跟上,社会早晚会奖励这样不断疯狂创造长期价值的企业家。”张磊称。

为寻找到不断创造长期价值的企业家,高瓴选择了研究型驱动的投资打法,即通过研究发现好的商业模式,然后寻找与好的商业模式最为契合的创业者,进而再重仓长期持有。这样的研究不是纸上谈兵的书本型分析,而是实地调研、对市场做细致入微的探察。

可以说,押注腾讯一举奠定了高瓴通过深入研究为企业未来发展定价的模式,这样的模式让高瓴对每一个进入的行业都必须有深入的理解。

“如果理解的结果可以通过二级市场实现,我们就买入股票长期持有,如果没有这样的公司,我们就寻找私人市场,如果没有私人市场,我们就自己孵化。”张磊这样描述高瓴基于研究的方法论。

在京东的这个案子上,高瓴同样在前期做了长时间的零售电商行业调查研究。很多人都清楚高瓴投资京东时那个被外人看来“人傻钱多”的故事,但很少人知道,这个彼时中国互联网最大单笔投资金额,其实是张磊精心算账后的结果。

据悉,高瓴入资后的第二周,张磊就带着刘强东去了美国。刘强东在沃尔玛总部待了四五天,全面了解沃尔玛的物流网络和仓储系统,并很快在京东展开了供应链再造和物流渠道优化。

正如张磊在一次座谈中提到的,高瓴非常关注“邻居风险,希望给京东后期引进的投资人也能像高瓴一样,没有短期退出压力,能真正放眼未来,支持公司的长远发展。”

后来的事实证明了张磊的眼光与高瓴的前瞻洞察力。四年后,京东赴美IPO时,高瓴持有的股权价值升至39亿美元。2020年6月18日,赴美上市6年后,京东正式回归港股,完成二次上市。

“前亏后盈”的算盘:助推消费领域供给侧改革,培植新消费品牌

“长期价值”的投资理念已然渗透到高瓴关注的每个行业。在大消费领域,典型如蓝月亮。

2008年,为应对全球金融危机对经济带来的负面影响,货币政策转向宽松。LP手中的可投资金充足,大批PE机构成立,行业井喷式发展。与此同时,如何将货币流量引导到实体经济领域,成为一个亟待解决的重要命题。

那一年,高瓴通过研究中国的消费品升级发现,当时很多基础的消费品品类都被跨国公司占领,但这些跨国公司本质上因为历史的包袱,无法迅速适应消费升级的新趋势。基于这样的逻辑,高瓴找到了蓝月亮公司创始人罗秋平,鼓励他勇于进入到新的品类,开拓洗衣液市场,以换道超车的方式打败跨国公司。

因为消费者的洗衣方式并不能轻易被改变,在洗衣液的推广上无疑耗资巨大,在前期,本来盈利的蓝月亮变成亏损企业。用短期亏损换取大格局,这很张磊。在张磊看来,前期十几亿的亏损不过是基金中的几个点,但帮企业拉起的护城河却能实现长期价值的创造。

很快,蓝月亮进入快速发展期。2013年,蓝月亮营业收入已经从2007年的4亿增长到了43亿人民币,年复合增长率49%。从2008年开始,蓝月亮洗衣液的市场份额,连续六年排行第一。可以说,蓝月亮引领了中国洗涤市场从洗衣粉到洗衣液的转变。蓝月亮也被称之为“中国的宝洁”。有消息称,蓝月亮正在考虑赴港IPO。

在推动传统零售消费品变革方面,不得不提的一个案子还有百丽。2017年上半年,由高瓴领衔的财团完成了百丽的私有化,这起港交所史上最大的私有化交易震惊了投资圈。在高瓴基金四期的募集过程中,百丽便被屡屡提及。“科技赋能与价值再创造”是高瓴并购百丽的逻辑:其一,交易价格便宜,有一定的价值创造空间;其二,运动鞋服销售业务的资产质量优质,但受到女鞋业务拖累,整体市值偏低,分拆上市后可获得更高市值;其三,科技赋能,通过变革提升资产的价值。

2019年10月10日,百丽国际旗下运动业务板块滔搏国际正式登陆港交所,上市后市值持续上涨,目前已经超过630亿港元,超过了当初百丽私有化时候的总市值(531.35亿港元)。

一代“鞋王”蜕变归来,成为市场观测高瓴这样的投资机构深度参与实体经济转型升级的一面镜子。

除了助推传统消费品转型升级外,高瓴还深度布局与配置了一批新消费品品牌,包括美妆行业的完美日记、休闲食品市场的良品铺子、酒饮行业的罗曼湖与江小白等等。据悉,高瓴资本在2014年就在江小白的A轮投资进入,如果简单按营收增长估值,高瓴资本在江小白上至少有10倍收益。

与此同时,从VC的角度来看,完美日记也是高瓴创投的一笔大概率会被验证成功的投资,随着此后的多轮融资,完美日记的估值增长迅猛。有消息称,完美日记近期已与多家投行商讨IPO事宜,预计2020年年底或2021年上半年挂牌上市,不过尚未最终确定在香港还是美国上市,估值将至少达到20亿美元。

另外,在整体消费升级的其他领域,高瓴基本“无处不在”。2019年,高瓴与瑞鹏宠物医疗集团联合宣布双方签订战略合作协议,连锁规模超千店的全新宠物医疗“航母”浮出水面,正式起航。据悉,新瑞鹏集团正在着手准备上市前的最后一轮融资,融资规模初步定为30亿美元。

在线教育行业,2020年3月,高瓴领投猿辅导10亿美元G轮融资,猿辅导投后估值达到78亿美元。此轮10亿美元的融资为教育行业迄今为止融资额最大的一笔;交割后,猿辅导成为教育行业未上市公司中估值最高的教育品牌。

重仓医药领域,“引进来”与“走出去”双轮驱动

“做时间的朋友”,张磊这句经常挂在嘴边的投资密码,深刻地体现在高瓴对于医药行业的投资布局。

以百济神州为例。据悉,高瓴参与和支持了百济神州公司从成立以来的每一轮融资,从2014年的种子期(A轮),到2015年的起步期(B轮),从2016年纳斯达克上市,到上市后的定向增发,再到去年香港上市,高瓴是百济神州在中国唯一的全程投资人。

之所以敢下重注,源于高瓴提前预判到中国原发创新开始爆发、原研药是重要方向、PD-1是最重要、最可能的突破领域。高瓴很早就成立了专业的生物医疗行业投资团队,对医疗行业中的细分领域进行持续研究,重点关注生物技术、创新药研发、海外创新药和医疗服务的引进,挖掘处于快速成长中的优秀生物医疗企业,同时大力支持拥有一流技术的顶尖华人科学家回国创业。

创新药投资之外,在医疗健康领域里,高瓴还钟情于CRO、CMO的投资。比如药明康德,泰格医药与方达控股。

值得一提的是,高瓴所观测的创新变化带来的投资机会,不仅在中国一地。2015年,高瓴与有“医学麦加圣地”之称的美国梅奥医疗集团共同合资设立惠每医疗管理有限公司,通过专家互访、技术合作、人才交流、教育培训和管理咨询等方式,全面引进并本土化梅奥的医疗技术、管理经验和培训体系。

在将国际领先企业“引进来”的同时,高瓴还基于全球行业洞察,积极“走出去”。据悉,在投资去哪儿之后,高瓴对东南亚的市场进行了细致的研究,发现了印尼版的“去哪儿”——Traveloka;高瓴还积极推动东南亚市场最大的打车应用公司Grab与滴滴出行的战略合作,推动双方在技术合作、市场拓展等方面的共赢。

用张磊的话,高瓴每天在做的事就是琢磨如何才能帮助被投公司将“动态护城河”挖得足够深,并帮助企业家找到并满足未被满足的消费者需求。这背后,是高瓴长期价值投资的底层逻辑,可以为企业提供最长线的资本而非追求短期的回报,因此完全有能力支持一个公司十年、二十年、甚至三十年的战略发展。

400亿投向先进制造,仅公牛一个案子浮盈超10亿

2019年,格力混改可以称得上是资本市场中万众瞩目的事件之一。在这场持续了半年之久的股权争夺战中,高瓴以417亿人民币继续加注,成为格力大股东。同时,这也成为了高瓴在先进制造领域的一大投资旗帜。

“研究的一个重要方向就是看行业格局,格局决定结局。”张磊曾表示,“格力电器作为中国制造业的一张名片,是我们要长期支持的。”

对公牛电器的投资,是高瓴又一个中国制造概念的投资范本。2017年12月,高瓴作为唯一的机构投资者以8亿元受让了公牛集团2.235%的股权,成为后者的第四大股东。今年2月,公牛成功IPO,仅仅两年多时间,高瓴在这个投资项目上的浮盈就超过10亿元。

事实上,在国内制造领域,高瓴早已深耕多年。据CVSource投中数据不完全统计,过去十年,高瓴在制造业的投资金额超过了400亿元。比如,提供自动化零部件一站式采购服务的怡合达,打造了“最懂制造的工业互联网平台”的徐工信息,代表全球前沿制造业技术创新的思灵机器人……

可以说,高瓴正从信息自动化、工业互联网到智能制造,横跨科技企业和传统企业展开“重仓先进制造”的庞大布局。

张磊曾说,“创投行业进入农耕时代。”而以中国制造业升级为核心的产业创新,正是一个需要精耕细作的行业。基于多年重仓格力、美的、公牛电器,数字化赋能百丽等典型中国先进制造企业,高瓴以数字化和精益管理团队赋能,已经建立起自己的投后护城河。

在物流配送领域,高瓴也早已有所布局。典型代表如现代物流设备提供商普洛斯。2015年,高瓴以每股2.74新元的价格,从美国投资基金孤松资本手中买下普洛斯3亿3790万股,总值约9.26亿新元,拥有普洛斯8.2%的股份,成为普洛斯第二大股东。2017年,高瓴领衔的中国财团以160亿新元(116亿美元,约合790亿元人民币)成功收购普洛斯。

业内普遍认为,高瓴对普洛斯私有化具有典型的创新意义,意味着PE机构的退出渠道以及盈利模式发生转变。除私有化之后在A股借壳或者IPO之外,寻找其他的资产收购方实现退出,或许将会成为普遍的退出模式。

不止于PE投资,高瓴成为高瓴的三大法宝

得益于研究驱动的价值投资导引,高瓴布局于生物医药、软件服务、消费互联网、新兴消费品牌等投资领域的体系初步成型。这亦是今年高调亮相的高瓴创投的四大主要投资领域,其实,高瓴已在其间低调深耕十余年。

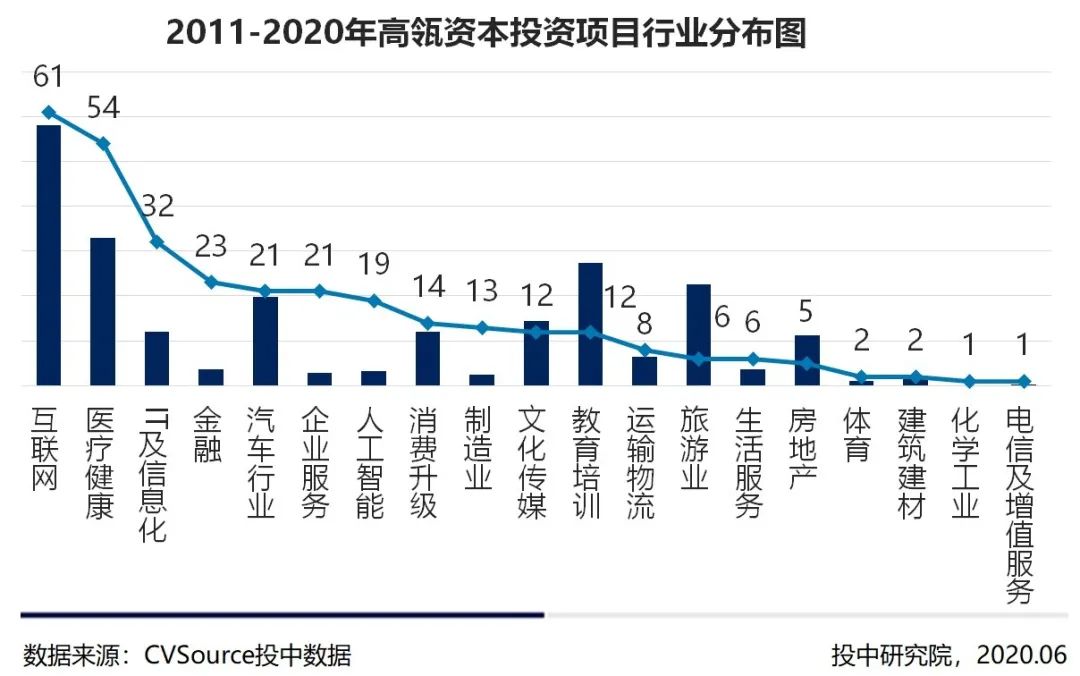

更直观来看,仅从2011年以来的10余年的时间里,高瓴涉足了19个行业,共计300多次的投资,对于互联网、医疗健康、IT及信息化三大行业更是青睐有加,达到了61、54、32个项目,且都投到了头部企业。

这也与创投行业的发展趋势相契合,过去十年,正是中国电商崛起、移动互联网时代变迁之际,高瓴精准踏中了每个周期的爆发至高点。

高瓴只是PE吗?答案是否定的。

公开资料显示,自创立之初,高瓴走的就是全阶段、全周期、全天候的投资策略,覆盖从早期到成长期,从风险投资、私募股权投资到上市公司投资的各个阶段。

虽然以二级市场声名鹊起,直到今年才正式推出高瓴创投的品牌,但以项目投资阶段占比看,高瓴其实早就在VC阶段,甚至更早的天使阶段布局。CVSource投中数据显示,高瓴在种子期、初创期的投资笔数占比合计超过40%。

“我们要做的就是不断投资于变化,通过研究洞察,把最好的生意模式带给最好的企业家。”张磊如是描述高瓴的投资标的。

据悉,在早期阶段,高瓴更多是看这家公司有哪些创新模式、创新产品、创新的服务,以及这些产品和服务满足了哪些新需求。或者是从供给侧创造了哪些新需求,以及对原有需求的一种高效提升和迭代。

在成长期和成熟期的企业里面,高瓴更看重的是企业的核心力,用高瓴的话来说叫做“动态护城河”,以及在现有业务基础上,有没有可以借助新技术、新模式、新方法来进一步创新提升的空间。

“找到最好的公司,做时间的朋友”,作为中国价值投资拥趸者,在中国市场,张磊押注腾讯、京东等互联网、电商巨头,在海外市场投资了印尼版去哪儿、韩国版美团……可以说,高瓴资本以自己的节奏用行动解释了“重仓中国”的含义——发掘中国创新升级的机会,把中国经验复制到其他地区。

高瓴并不广撒网,但却能在创业趋势变迁中,保持超高的头部项目命中率。这背后的原因在于,高瓴始终秉持投资“三板斧”——沿着中国创新、科技赋能、做时间的朋友。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。