私募排排网张仲峪:标准化流程+个性化服务,构建优质的基金投顾体系!

新浪财经讯 6月18日,为了探讨中国私募基金行业发展面临的新机遇及新挑战,由深圳市私募基金协会、私募排排网主办的第十四届中国私募基金高峰论坛于2020年6月18-19日在深圳福田香格里拉大酒店隆重举行,本届高峰论坛以“向新而生·向好而行”为主题,集结诸多国内各类顶尖资产管理机构掌门人及业内知名大咖、资深研究人士共赴盛宴!

图:私募排排网总裁助理张仲峪

图:私募排排网总裁助理张仲峪会上,私募排排网总裁助理张仲峪先生发表了主题演讲,以下为演讲实录:

大家好,感谢各位领导、各位嘉宾以及各位朋友来到现场,一开始因为疫情有些转折,还想今天会不会没有多少人,没想到现场依旧这么火爆。先简单的聊一下最近比较时髦和热门的基金投顾业务。

先从基金投顾的历史开始讲起,基金投顾并没有特别多的、古老的、悠久的历史,它和股票、基金相比来说比较新,60年代之前没有听说过这个业务。1969年12月圣诞节前夕一个名为Loren Dunton的人为组织了13个人在芝加哥一个酒店里面做了一个闭门讨论。当时整个美国的经济环境是这样的:刚刚经历了股灾,整个经济处于下行、箫条的状态。因为从股市牛市转到熊市,很多老百姓炒股亏钱。基金销售方等很多机构为了销售利益或者是业绩、佣金,向老百姓疯狂推荐基金,这些基金也都是赔钱的。那时大家发出感慨,为什么基金挣钱,可基民不挣钱?

这个场景是不是听起来很耳熟?跟我们现在的形势非常像。这些人做了一个调研,发现美国人民在60年代末期,所有的美国老百姓是没有准备好退休养老的,他们所有的钱都拿来投资股票或者基金,而且都在赔钱中。所以这些人就站在一起,说要创造一种新型的服务模式,让真正的投资、理财或者是能够保证财富管理的稳定性发展,这就是1969年。

后来这个过程中发生了两次比较标志性的事件:一个是1974年的个人投资帐号的传递,IRA,相当于是把税收延迟到退休以后,相对以比较低的税率。1981年的时候有401K,现在已经都比较熟悉,就是把老百姓投资的主要标的转化成基金。目前我们查到的最新数据是2018年,在投资顾问旗下所管理的总资产,现在美国是80亿万亿美元,这个业务已经发展得非常好。

这个业务的难点在哪里?客户、产品、服务。投资者是否可以接受这种服务,也就是说收费模式的改变,从以前买基金收手续费,转换成投资顾问费,根据打理的总资产收取费用。这个我们相信是比较长期的过程。但是它的本质和关键在哪里?关键是基金投顾是否能够持续的提供一些好产品以及好的服务,所以我们今天重点放在产品和服务上。

先讲产品。一提到基金投顾第一反映是什么?一定是现在美国开始被动投资,各种智能投顾倾向于ETF,所以在选择基金产品的时候,第一个产品是选择主动还是被动?

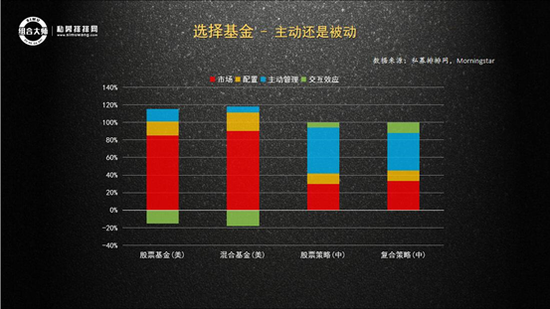

我们研究一下美国的智能投顾,前面的先驱及后来加入的大机构,都会发现给投资者带来的主要收益或好处,其中70%分拣出来的是税,也就是怎么合理避税,只有30%才是投资收益。但在中国照抄过来是不可行的,因为中国的税非常简单,甚至有多地方是不收税的,所以我们没有70%的好处。到底要不要做这件事情呢?下图就可以很清楚的告诉我们,左图两个是当时用美国的公共基金,一个是股票型,一个是混合型,右边是中国的私募基金。该图的原创是摩根斯坦的前领导,陈博士今天也来到了现场。当时他做的结论,就是美国的基金或者是主力投资者解释投资收益的变化,有80%是由市场来解释的。大概有20%是由资产配置以及小于20%是主动管理,也就是说我们看到的红色、黄色和蓝色。

相同的方法拿到中国私募基金,和美国大相径庭,在中国市场只解释了基金收益变化的大概30%左右,20%是由配置来解释的,大头是主动管理。也就是说中国和美国处在完全不同的市场阶段,在美国曾经说没有alpha只有Beta了。在中国,如果我们做被动投资的话,忽视了大的Beta就是很大的浪费,让基金投顾难度更大。

一说到alpha和Beta,很多人有一个误区,认为它一定和沪深300相对比。对于单基金销售或者是投资者只买一只基金的时候,这种想法有什么问题吗?大家倾向于跟大盘做对比。但我们作为一个专业机构,因为要给投资者做不同资产类别配置的时候就不能这么简单粗暴。

左图是一个传统的基金分类的结构,包括私募排排网之前也采用这样的树状结构,上面有一级分类,下面有二级分类,再往下还有三级分类。有什么特点呢?一只基金只能被归到一个类里面。但基金投资并不是这么简单的,有些基金投大盘但也可以投TMT也可以投消费,并不是用一个纬度可以简单评价。也就是说,它的基准不一定是一个。因此我们近期推出了右边的一套系统,我们称之为多标签系统,它的结构就是中间灰色的是基金,我们根据它的业绩做回归,可以找到更可以被什么样的标签或者行业指数来表示。此外,通过私募的尽职调查,发现更多的投资交易、决策、风控等等各方面的标签,现在已经走访尽调了8千多份报告在数据库里。对于公募来说,我们也可以用他的持仓来做这些标签。每个基金可以有多个基准,当我们在做alpha和Beta的时候,就有非常多样性的alpha和Beta,当你想找一个细分领域,谁alpha创造得多的时候,应该使用这种标签系统。

在每一个标签下面继续,可以开始评价这个基金。在这个标签或者是这一小类里面再看区间的收益、排名、风险,以及各种各样的排名和风格。对于公募来说,可以根据季报、年报披露一些持仓,我们根据所有的标签做出相对于每个标签的公募基金的持仓,这样比较任何一个公募基金的时候,就可以发现它在这个标签里面,超配或者低配行业、风格,更有助于我们理解任何一个私募、公募究竟在哪里创造价值,或者是它创造的alpha的质量到底有多高,这就是产品的选择。

再说组合。用三套比较简单的公式来描述:第一步是要把客户的基本信息,收益、风险偏好拿回来。结合宏观市场的预测,经过资产配置的计算引擎做优化处理,找到最合理的配置模型。用这个配置模型,也就是目标,再加上优选的基金池,就得到了FOF模型。第三步是要做一些场景预测,包括极端情况下的压力测试,也包括未来的流入、流出,对未来的整体做预测。可能5年之后要买房子,资产可能就是负的。只有经过足够的预测之后,得到的才是实际可行的组合。也就是说做基金投顾也就是这三件事情,我们需要有产品设计的环节,需要强大的计算引擎,有输出结果。

最后说持续服务。一是围绕客户,投顾要和客户沟通,了解客户的投资期限、收益、风险以及现金流,现金流包括现在的收入和未来的收入,或是现在的先进流出规律以及未来可能发生的现金流流出。经过所有信息反馈之后,投资顾问要结合这些实际情况做出投资规划书。投资规划书相当于是投资顾问和客户之间签订的协议、投资管理协议、目标收益大概是怎样的,资产配置算出来大概是怎样,以后就不要有太大偏差、坚持按照这个方案去执行。

当投资规划书出来以后就开始投顾,主要是投顾方面的工作。第一要定期回顾,因为投资者的投资状况,身边所有的事情都会不断变化,所以一定要一个季度或者半年和投资者回顾一下,现在的投资情况有没有变化,如果发生了巨大变化,可能投资规划书之前的就要作废,重新修正。要日常监控,当发生亏损或者是回撤的时候,要提前和客户沟通,要安抚情绪,做情绪管理,解释为什么会回撤,这个回撤是正常的还是非正常的等;当市场上发生短期比较确定性的、比较强机会的时候,还是鼓励要做战术的调仓,也就是战术资产配置,但这个不是打乱了投资规划书设定的模型或者是方向,而是小范围内,比如说5%范围内调整,挣短期的快钱。

还有非常重要的是再平衡,比如说一开始给客户做的模型是60的股票、40的债券。当股市在上涨期,很快他的占比就不再是60了,可能是80:20,这个时候突发的再平衡,就是把赚钱的,也就是说股票部分卖出去,买进债权,让所有的配置从80:20降回60:40,即回到当初的目标,这是非常好的一个概念。散户都喜欢追涨杀跌,这样就是持续不断的把涨的卖掉,把跌的买回来,这才能有长期稳定的收益。定期给客户出资产报告书,保持沟通是非常重要的。整体而言,持续服务就是在这个循环里不断的循环,就可以把服务做上去。也就是说核心还是KYC,但是这个不仅仅是KYC,还要讲KYP,Product就是把服务做好的关键。

投资是艺术和科学的结合体,但是基金投顾本身的科学性要强很多。建好一个基金投顾体系,首先体系要是科学合理的,第二要把所有的事情、所有的流程都标准化。因为只有标准化,才能大规模的复制,才能做大规模做成体系。要想做成大的规模,肯定需要一个系统来支撑。有系统的支撑,才能保证在大规模作业的前提下,保证个性化的服务。这就是为什么我们一直在提倡用系统来工作。

我今天的演讲就到此结束,我们的目标,一直初心不变,让基金投资更加简单,谢谢大家!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。