大讨论:近期,爆款基金频现引起各方关注。爆款基金是否有利于行业发展?是否有利于基金投资者?

01

后疫情时代

机会大于风险

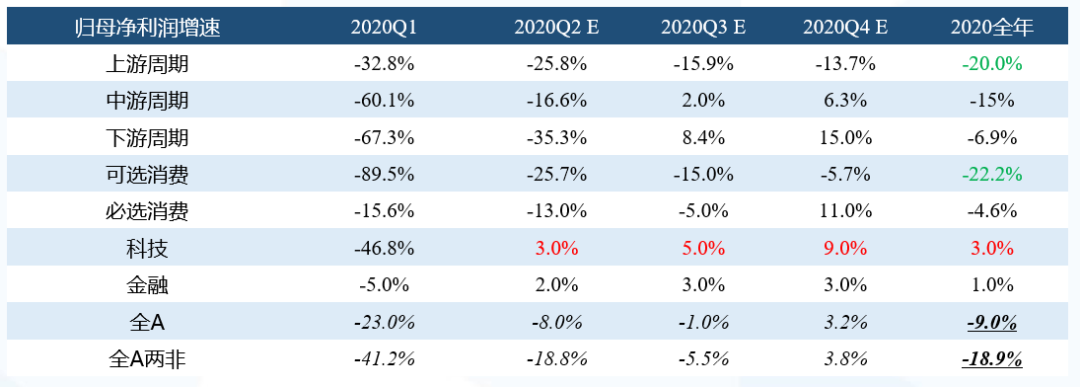

站在当下这个时间点来看,一季度实际上是砸了一个坑。基于我们的CORE模型测算,全年A股市场非金融非能源的归母净利润增速为-18.9%。

数据来源:Wind,国泰君安证券研究,注:上游周期包括煤炭、有色;中游周期包括机械、化工、钢铁、建材、公用事业、电力设备等;下游周期包括环保、军工建筑、交运、地产;可选消费包括传媒、汽车、家电、旅游;必选消费包括食品饮料、医药、纺织服装、商贸零售、农林牧渔;科技包括电子、通信、计算机;全A两非的计算为,整体法50%权重,季度法与结构法各25%权重。

从股-债角度来看,权益资产迎来了较好的配置窗口。考察股债的性价比,盈利周期驱动特征明显,当前股票性价比接近历史最佳位置。

数据来源:Wind,国泰君安证券研究

往后看,下半年复苏和盈利的上行是资产配置的一个关键因素。

我们觉得,在今年还是要多多少少做一些择时,但择股可能更重要,择股重于择时。

从行业配置上来看,在全球宽松+经济修复预期下,股票结构向“不确定性”转移——避险属性较强的必选消费品相较可选消费品走弱,而信息技术为代表的成长风格有望大幅跑赢。

从风格的关系来比,我们的一个基本结论是:科技>金融>消费>周期。从风格的内部来看,周期板块,下游好于中游;消费板块,可选相对优于必选。

这是我们对今年下半年整个的一个基本判断。

02

科技VS周期VS消费

# 科技:

其实大家绕不过去的一个问题,就是科技贵的问题。

回顾历史我们可以看到,科技板块的涨跌幅,以估值贡献为主。

数据来源:Wind,国泰君安证券研究,估值贡献=(本期板块PE−上期板块 PE)/上期 板块PE,盈利贡献=指数涨跌幅− 估值贡献

从这个图上来看,其实盈利的上行对整个收益的贡献来看,远远小于估值。

所以其实只要盈利是持续上行的一个过程,对于整个科技来说可能越涨越贵是一个很典型的现象,现在似乎我们还看不到科技整个盈利周期的一个结束。

我们认为,在经济下行压力持续下,企业盈利端修复或不及预期。随着科技板块流动性的恢复,分母驱动行情,未来市场仍将以估值贡献为主。

# 周期

周期板块,我们认为最关键的因素在于逆周期政策的空间和节奏。

数据来源:Wind,国泰君安证券研究

而从目前的空间和节奏来看,可能超预期的概率不大:

从疫情后央行货币政策来看,主要以结构性货币政策为主,具体包括再贷款再贴现、两次定向降准等。

从两会来看,货币政策方面均在预期之内,延续了四月政治局会议的“降准、降息”,并进一步提出“广义货币供应量和社会融资规模增速明显高于去年”。

财政政策方面,赤字率(3.6%)、专项债(3.75万亿)方面均超预期,但1万亿特别国债不及预期。且本轮财政政策刺激方向与过往不同,对投资的比例有所降低,更强调“保就业、保基本民生、保市场”。

所以从周期角度来看,我们觉得估值已经到了历史的极值,龙头恒强是一个大概率的事件,投资风格仍以龙头为主。

# 消费:

政策加码和消费意愿的回暖,是未来支撑消费板块的重要逻辑。

数据来源:国家发改委,Wind,国泰君安证券研究

数据来源:国家发改委,Wind,国泰君安证券研究

但实际上,消费是一个慢变量,市场跑得远比消费要快。我们在一个多月以前开始建议大家买一些可选消费,包括社服、传媒板块等等。

在资产荒的这样一个大逻辑下,我们认为政策加码和消费意愿回暖,还是能够维持整个消费板块,尤其是可选消费的持续跑赢。

03

行业配置建议

从行业的配置来看,我们首先基于五个维度给出了行业排名。

1、宏观经济弹性维度:建筑装饰/银行/家用电器

2、短期经济周期维度:食品饮料/有色金属/采掘/国防军工

3、行业景气度维度:计算机/农林牧渔/建筑材料/银行

4、成分股基本面维度:生物医药/计算机/电子

5、机构持仓维度:交通运输/钢铁/采掘

在此基础上,我们将五个维度合并在一起,得到了这样一张排名表。

数据来源:Wind,国泰君安证券研究。注:根据当前市场重点不一,我们分别给予五个维度权重为:0.2/0.1/0.3/0.3/0.1。

自上而下,重点需要关注哪些方向?以下是我们的推荐。

#券商:政策推动行业景气+集中度双提升。

#传媒:政策+模式+技术驱动行业景气回升。

#家电:内需快速恢复,集中度加速提升。

#电子:疫情后景气周期将回归,国内产业链快速发展。

#计算机:新基建与信创提供盈利确定性,把握细分赛道成长机遇。

#军工:大国博弈增加国防投入确定性,改革加速提供上行催化。

从行业的配置来看,我们仍然推荐医药、计算机、券商、机械。消费里面重点推荐医药和家电,科技板块重点推荐计算机、电子、军工和传媒。

金融板块里面我们觉得券商可能会好一些,周期板块里,机械、建筑、建材三个方向。

而从外部的北上资金的增配情况来看,医药、成长和可选消费,是主要的增配方向。

数据来源:Wind,国泰君安证券研究

最后说一说风险提示。

第一个是中美的问题。中美的问题其实说白了,还是美国自己的问题。这些问题可能会在三季度末、四季度初达到高点,并且可能会反反复复出现。

第二个问题,去杠杆。最近债市的暴跌大家也看到了,今年年底其实是资管新规的一个重要节点,需要我们特别关注一下。

第三,疫情的二次冲击。美国现在这么大的数据,似乎仍然没有看到拐点。包括一些前期已经好转的国家,仍然有被逆向输入的可能和风险。

很多人说天热了疫情会好,实际上我们不要忽视很多热带国家的疫情数据也是很差,比如巴西。所以我们觉得疫情的二次冲击仍然是需要重点防范的。

以上内容节选自国泰君安证券研究所副所长、首席策略分析师李少君于6月15日国泰君安2020年度中期策略线上交流会的直播演讲,以及国泰君安证券已经发布的研究报告及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

李少君(分析师) 证书编号 S0880517030001

程越楷(分析师) 证书编号 S0880119090011

陈显顺(分析师) 证书编号 S0880519080006

方奕(研究助理)证书编号 S0880118080080

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。