原标题:【深度】今年新发基金热度爆炸,五年前那批百亿基金命运如何?

图片来源:视觉中国

图片来源:视觉中国记者 黄慧玲

编辑 宋易燊

尽管频频配售“限流”,今年新发基金的火爆程度还是超越了五年前的那场大牛市时期。

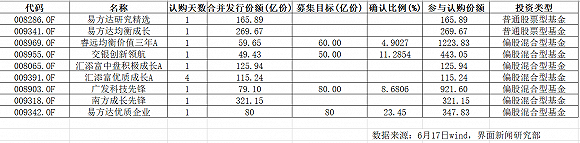

根据wind数据统计显示,今年以来,截止至6月17日,主动权益类基金中已有9只基金吸金超百亿,发行份额1266亿元,参与认购量达到3934亿元,是2015年的1.5倍之多(2015年时百亿基金合计参与资金为1565亿,均无比例配售)。

过往基金市场常有“爆款魔咒”之说。如今,距离上一批百亿基金成立已整整五年,从五年的时间维度来考量,我们或许会看得更清楚一些。

老爆款的迥异命运

工银瑞信的基金经理张继圣最近发行了新基金。在新产品宣传材料里,重点介绍了他管理的一只科创主题基金,而另一只成立更久、规模更大的基金却被隐藏了。

工银瑞信刻意回避的,便是曾经的巨无霸基金工银互联网加。

从成立至今五年,这只基金业绩长期垫底,已然成了公司心中长久的痛。对这只基金的持有人来说,要回到一元钱实在太难了。

张继圣从2019年1月24日开始接手该基金。在这之前不久,基金净值创下了历史新低,只有0.248元,虽然张继圣任职期间回报率达到82%,也只是回升到不到五毛钱的水平,还需上涨100%才能回到发行价。

工银互联网加的最大回撤竟然高达不可思议的75%。

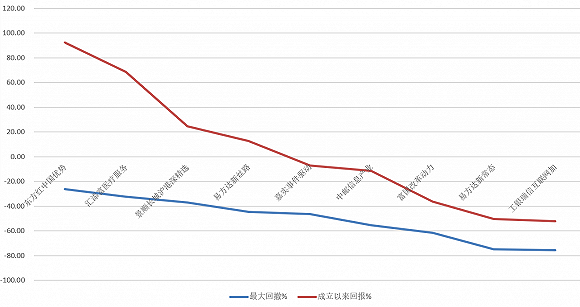

界面新闻梳理2015年成立的9只百亿级基金成立以来回撤与收益的对比如下:

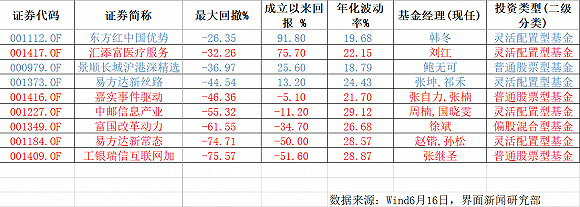

回撤反映的是一段时间里基金净值从最高走到最低的幅度。从上图可以看到,成立后回撤最大的工银瑞信互联网加、易方达新常态的收益也是垫底的。而回撤较小的东方红中国优势、汇添富医疗服务、景顺长城沪港深精选的收益相对较高。

回撤大的基金有什么样的共性?

这批百亿基金诞生背景是成长股的大牛市。

如果以当年市场风格匹配度来定义当年的百亿基金,可以将它们粗浅地分成两类。一类是契合2015年市场的“成长风”(下表红色表示)。相对应的,第二类是更注重估值、讲究安全边际的“价值风”(下表蓝色表示),而这一类在2015年时并不受市场待见。

从上表可以看到,“价值风”的五年期业绩明显占优,东方红中国优势成立以来收益92%,景顺长城沪港深精选收益26%,易方达新丝路在张坤和祁禾的管理下也扭转了颓势,成立以来回报13%。

而那些被“成长”长期占据主导理念的基金,从成立开始,经历15年股灾、16年熔断、17年“一九分化”、18年贸易战……一次次经受着现实的暴击,大多数至今仍未回到发行价。

管理人态度决定命运?

汇添富医疗服务是成长风格基金中的特例:成立以来回报76%。它凭什么脱颖而出?

这其中有市场偏好的原因。医药板块是过去三年收益最高的板块之一,汇添富医疗服务占据了一条好赛道。

另一方面,业绩分化的背后,是基金经理们面对市场考验的迥然态度。

以2016年年度业绩为例,该年度成长风格的基金集体跑输基准。基金经理们是怎么解释的呢?

工银互联网把锅甩给了产品定位。“本基金以自下而上精选景气子行业中质地优秀的龙头股为主要投资策略,组合以信息产业、互联网、传媒等为代表的成长股为主,因此在市场巨幅震荡中净值亦出现较大波动。”

中邮信息产业的总结更有意思。业绩大幅跑输基准时,时任基金经理任泽松却只邀功不反思:“上半年发挥自下而上精选个股的优势……业绩表现超过同类产品。下半年一方面采取了偏谨慎的操作策略,对股票仓位进行了控制;另一方面,围绕空间、壁垒、管理层等维度自下而上精选个股,保持了对长期看好标的配置。”

富国改革动力当年也输得也很惨。但时任第一基金经理汪鸣说:“本基金是成长型风格,2016 年适时加强风格配置,注重下行风险控制。”

还有易方达新常态,跑输基准22%却避而不谈:“在2016年的投资过程中,本基金保持了对符合经济转型方向的新兴产业的整体配置,与此同时,鉴于风险偏好处于下降过程,根据各公司的估值情况、未来成长性进行了配置的调整。”

相形之下,汇添富医疗服务基金经理刘江的自我批判精准而深刻,“一直以来专注于选股和长期投资逻辑,忽视了当下的择时和对市场风格的判断,忽视了对资产的均衡性配置要求,导致了在风格剧烈变化的市场,没有能够及时醒悟而做出决绝的根本性大调整。这也是比较沉痛的教训。”

查阅汇添富医疗服务的年报可以看到,基金经理的反思总结贯穿始终。17、18、19三年,汇添富医疗服务均跑赢了基准。截止至去年年底,累计跑赢基准约50%。

梳理这些巨无霸基金的过往经历可发现,业绩较好的基金共同特点是:人事稳定、通常由一名基金经理单独管理,或者至少呈现鲜明的主导管理风格;重视风险管理、回撤较小;重视反思和总结,会跟随市场进化投资理念。而业绩较差的基金则多出现人事动荡、回撤较大,固守己见的特征。

新爆款的挑战

今年的爆款基金逻辑跟2015年那批不太一样。它们的管理人中既有短期业绩亮眼的急先锋,也有长牛型选手。

但作为规模超百亿的基金,它们都面临与生俱来的共同挑战。

船大难调头。规模越大,决策的影响也随之放大。“回顾起来,16年几乎全年都在为15年底的持仓策略买单。15年底期待来年的‘春季躁动’,从而对此规模庞大的基金做了高仓位布局。结果在16年年初,熔断事件发生,之后市场成交量迅速萎缩,大基金几乎无法做有效的调仓动作。”汇添富基金刘江总结道。

事实上,爆款基金的难题由来已久。

一位资深基金研究专家回忆起2006年四百亿巨无霸基金嘉实策略混合诞生时的情形。“当时嘉实基金也很紧张,立刻增聘了三个基金经理,四个人共同管理。但真正管起来很吃力,因为这些人还有其他产品要做。”

“一般爆款基金不会进入我的研究范围。”他告诉界面新闻,“主动权益类基金规模一旦过大,超出了基金经理的能力边界,股票持仓就会有一定程度的宽基指数化特征,业绩就会趋向于市场平均。”

该专家解释道,能力边界的通俗说法就是,基金经理能看得过来多少股票?“基金经理买股票的时候需要研究透。但主动权益类基金都有仓位下限,比如两百亿的规模,股票型基金必须买到160亿,怎么买?一是买的个股数量多,不容易研究透;二是二级市场冲击成本大,就会采取类似指数化的方式去买。 ”

“更大基金规模意味着管理人需要更多的持股数量,这种分散也将降低管理人的选股alpha。管理规模上限会受基金经理投资策略、风格以及个人能力限制而有差异。部分管理规模饱和的产品会限制或关闭申购。” 猫头鹰基金研究院高级研究员张翔接受界面新闻记者采访表示。

张翔认为,对权益类基金来说,70-80亿元是规模的第一个坎,然后是150亿元。“规模大了,交易的摩擦成本上升,或者不得不做一些分散,不得不放弃一些中短期、其实还可以的投资机会。”

对于今年的爆款行情,张翔表示,今年市场波动大并且结构性机会多,优秀的基金经理把握住了机会打造出优秀业绩表现。部分板块存在短期过热现象,但市场整体的估值还在中低水平。

今年一位发行了百亿基金的基金经理告诉界面新闻记者,为了集中精力管理大规模基金,他在发行前期已经卸任了部分产品。“我的能力边界也有限,大基金还是会比较多依靠研究团队的支持。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。