近期,机智姐的朋友圈被债基下跌的消息刷了屏,不少投资者在明显感受净值波动的情况下纷纷吐槽,“原来稳健著称的债基也会跌”。

这也难怪,还记得2月中下旬至二季度初,债市还迎来一波上涨行情,同时也为债基同期涨幅达到年内最高奠定了基础,当时市场对债牛行情的呼声也是很高。可好景不长,谁曾想5月份就迎来了债市大跌,随后波折不断,一直持续至机智姐截稿的6月5日,在此期间不同种类的债基均有下跌。

从全市场产品情况来看感受更深,数据显示,6月前三个交易日,全市场债券型开放式基金中有2205只(分份额统计)基金的收益表现为负,占可统计的2693只基金的比例为82%。仅6月3日,就有2545只债券基金的净值下跌,占比达到95%。(以上数据来源:21世纪经济报道)

面对债市的持续波动,不少同学内心有N多小问号,“债牛是不是真的结束了?”“债基为啥睁眼就跌?”“手握债基是不是该赎了?”别慌,我们不妨先来一一分析。

本次债市回调的原因?

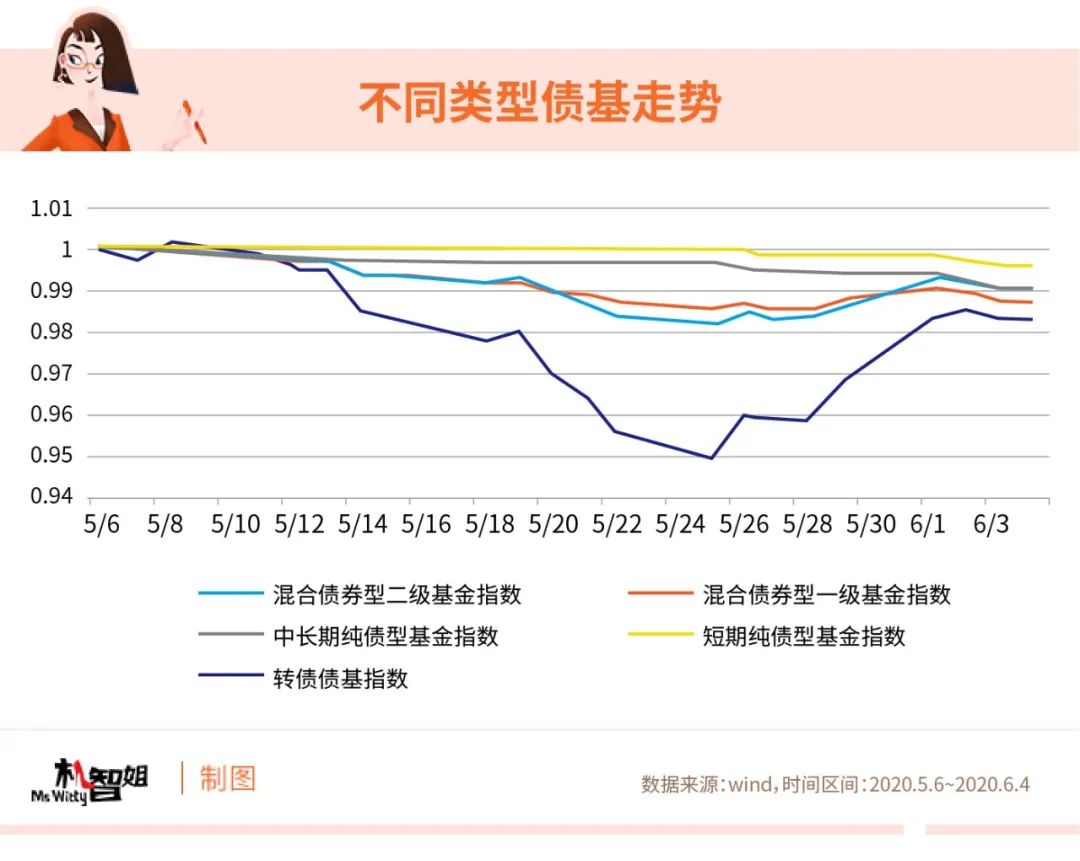

债基下跌主要受债市波动的影响,而多因素共震造成了债市的下跌。

首先,经济复苏信号显现,避险因素对债市支撑减弱;其次,利率债供给增加;第三,基于之前收益率已经到达历史低位,今年以来收益率曲线大幅下行,交易层面来看已经形成较高的浮盈,配置层面来看已经低于很多账户的负债成本;最后一个原因在于央行6月1日宣布创设支持小微企业的货币政策新工具,这意味着宽货币正式转向宽信用,换言之市场上的钱变少了,宽松预期被打破,借钱的利率自然就高了,从而导致债券价格下跌。

另外,针对不同债券品种的调整,光大保德信基金首席宏观债券策略分析师邹强有着更为聚焦的分析,他认为对于短久期债券来说,本次调整主要是受到资金收紧且资金利率上行,前期短久期利率过低的影响;长久期债券则因宏观经济改善,政策积极;而可转债的调整原因则是中美摩擦加剧导致风险偏好下降,货币政策边际收紧影响流动性预期,导致转债估值压缩。

后续债市怎么走?

国泰君安证券表示,本次债市下跌的最主要原因在于央行6月1日晚公告使用4000亿元再贷款专用额度,购买普惠小微信用贷款的40%。这一政策创新,最大的特点是央行可以绕过商业银行,直接向实体投放贷款以实现宽信用。但历次货币工具的创新,都无法避免“摸索中前进”,这一次的政策创新向市场传达了促进宽信用实现的明确意图,只要后续总量性/常规性操作能够继续,那么市场的极端悲观很快会得到化解,下一阶段利率上行空间有限,随时会迎来一波修复性行情。

另外光大保德信首席宏观债券策略分析师邹强认为, 近两周利率调整非常迅速,考虑到之前央行OMO利率20BP降息,部分利率水平已经回到疫情前的水平,经过急剧的重定价之后,利率已经阶段性达到目标位置,甚至债券利率调整的节奏已经开始略微领先宏观经济的修复,所以短期有一点震荡交易的空间。震荡过程中,还要继续观察宏观经济的变化决定后面的方向。

手里的债基怎么办?

既然债市后期走势相对乐观,那手里目前持续下跌的债基怎么办?要“割肉”吗?

首先我们要走出“债基不会跌”的这个认知误区。

因为虽说债基长期来看表现稳健,风险较低,但低风险不代表没风险。姐也曾在之前的文章中科普过影响债券收益的两个因素,一是票息收益,二是资本利得。前者会受到债券期限长短的影响,通常时间越久,投资收益率越高,所以利率曲线一般是向上的。只有在极端情况下,比如经济预期极其悲观或者资金非常紧张,才会出现曲线的倒挂,这往往是经济衰退的前兆;而后者会受到市场利率的变化影响,市场利率上涨,债券价格下跌。

其实历史上,债市也曾出现过较大的下跌时期,从中债综合净价指数(去除票息)走势看, 2011年9月30日城投债危机、2013年中的“钱荒”、2016年10月的债灾,债市波动,都使得该期间内的债券基金出现大幅回撤。

(来源:wind,中证综合债净价指数,2010.1.1-2020.6.4)

但若加上票息(中债综合全价指数),不难发现同期走势一路上扬,这就是债券票息的作用。换言之,时间是良药,只要耐心持有,终会收复失地。

(来源:wind,中证综合债全价指数,2010.1.1-2020.6.4)

其次,面对债基过山车,要尽量淡然处之,具体问题具体分析。

比如看下当前债基波动是否在自己可承受的范围之内,若不是,建议考虑赎回,且关注风险更低的投资品种,比如超短债基金、货币基金等;如果当前风险尚可承受,则建议继续持有,就像姐前文所述,用时间换空间,或可“收复失地”,因为长期来看,相较于波动更大的权益资产,债基的“路”还是更平稳一些。

最后,对于风险承受能力较高的投资者来说,可适当关注“固收+”。

邹强认为,长期看“固收+”策略产品有更高的配置价值,一是因为转债和股票资产目前估值基本在历史中位,而债券仍然在历史高位,所以“固收+”产品的估值比投资纯固收资产的产品有一定优势;二是宏观环境好转,股债跷跷板,基本面更有利于风险资产。

总结来说,在经济基本面逐渐复苏的市况下,股市表现或会相对活跃,此时配置一款优质的“固收+”产品,或会更好的发挥攻守兼备的产品优势,以此期望收益“回血”。

基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。