来源:证券市场红周刊

前五个月公募排名大变脸,战“疫”时代医药主题基金再度强势崛起,但是医药板块后续的行情势必会分化,布局消毒液、口罩、呼吸机等子板块的主题类公募潜藏隐患。

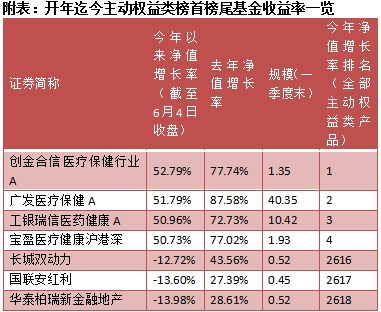

开年迄今,权益类公募基金排名“泾渭分明”:榜首端,医药主题基金业绩一枝独秀,创金合信旗下主题类产品净值增长率已超50%;而去年因重仓科技股而盆满钵盈的成长主题基金则位次下移,2019年夺冠产品双擎升级最新的同类排名仅在第115位;暂时排名垫底的产品或因股票仓位较低,或因重仓金融、地产等超跌板块“惹祸”,目前垫底的华商回报1号净值增长率-23.93%。

但在医药主题表面繁花似锦的背后,潜藏的问题同时暴露:结合基金一季报和上市公司首季财报看,以医药主题为代表的公募产品首季抱团战“疫”概念股提升净值无可厚非,但在后战“疫”时代,这类标的业绩普遍与估值难匹配,缺乏业绩支撑的标的必然面临回调,此时才是考验基金经理真正调仓实力的时刻。

医药主题公募“霸屏”再度上演

布局战“疫”概念“优品”需提防回撤

Wind资讯数据显示,开年迄今医药板块涨幅一枝独秀,最新中信医药指数年内涨幅已经突破了23%,而排在行业次席的食品饮料板块仅为17%左右,这也变相促成了医药主题公募的一马当先。记者统计发现,最新业绩排名前10位的主动权益类产品中,从产品名称中就都含有“医药”“医疗”“健康”等特征鲜明的字眼,具有清晰的产品辨识度。根据《红周刊》记者的不完全统计,截至最新收盘,医药主题类基金年内可谓百花齐放,即便是表现相对较差的北信瑞丰健康生活主题,年内的净值增长率也在9%一线。

标的股的强势表现是医药主题类公募成功的关键因素,尤其是一次性医用手套、呼吸机等战“疫”概念股更是“首功之臣”;然而股价飞速上涨的背后,业绩与估值不匹配的矛盾更为凸显。以一次性手套概念股英科医疗为例,截至6月4日收盘,公司今年的股价已经上涨了429.66%。

对此,上海一位不愿具名的基金经理指出:“今年不断上调该公司的业绩预期后,预计英科医疗全年的净利润会达到3.5亿元,但目前公司的估值已经超过了60倍,已经透支了未来两年甚至更长时间的涨幅。”另据Wind的投资评级,公司的一致目标价为70元,上涨空间为-20.34%。如是背景下,基民对重仓该股的基金或许要多一份警惕了:今年排名前十的产品中,有6只公募基金都重仓了英科医疗。

此外,重配以英科医疗为代表的战“疫”概念股也包含了诸多全市场概念的基金,而这些产品或许更让人担心。《红周刊》记者注意到,广发新兴产业精选就是这样一例。从基金一季报重仓股可见,该基金的第一大重仓恰好是英科医疗,持有数量为24.97万股,占基金净值的比重为4.86%。在基金的上一季财报十大重仓股中,我们尚且没有发现英科医疗的身影。

除英科医疗外,记者发现基金首季的多只重仓股恰好隶属于战“疫”的大框架中。具体说来,南极电商、绝味食品均是在战“疫”背景下所属行业景气度提升的标的。《红周刊》记者注意到,相比去年四季度末,首季基金经理均小幅加仓了两只股票。但是,近期上述三只标的股在二级市场走势初显疲态,基金经理面临去留抉择。

对此,诺亚控股研究部公募团队研究经理吴国华对《红周刊》记者表示:“公募基金投资很多时候趋同性非常高,因为它们追求的是相对业绩排名。广发新兴产业精选自身规模较小,操作起来相对灵活;但产品的风险点就是长期踏准市场热点板块的难度非常大,如果踏错节奏,表现很有可能会落后于市场平均水平。”

值得注意的是,该产品的基金经理李巍目前同时管理着公司的四只产品,除去制造业精选外,英科医疗均是首季才出现在十大重仓之中。同时,除去封闭型的科创三年外,其余几只基金的规模基本较为袖珍,成功布局短期暴涨股作用立竿见影;但是,或许是时候警惕硬币的另一面了。

2019年明星爆款产品集体“退步”

规模骤增操作难度加大首当其冲

在权益类排行榜的前列,《红周刊》记者注意到一点,实际规模较为迷你的产品不在少数:例如暂居首位的创金合信医疗保健行业,去年末的规模只有6297万元,今年一季度末的规模仅有1.35亿元;再例如,位居第四位的宝盈医疗健康沪港深,去年末的规模为1.79亿元,而今年一季度末的规模也只有2.56亿元……

凭借本身身轻如燕的特质,在热点迅速切换的结构型市场中,袖珍基金容易集中重仓热门板块,从而一举收获不俗业绩。但从历史经验来看,毕竟公募行业要靠收管理费来吃饭,良好的业绩示范效应势必吸引逐利资金涌入,从而稀释了原来的良好业绩。例如去年的冠军产品双擎升级,短短数月时间内完成了规模从千万级到百亿级的飞跃:截至今年一季度末,该基金最新规模达到143.82亿元。

随之而来的是规模长大后的烦恼:截至6月4日收盘,在万得同类的995只基金中,该基金已经跌至百名开外。对此,吴国华向《红周刊》记者分析指出:“基金规模扩充太快,对基金经理的管理能力是一种考验,对于那些长期投资白马的基金经理影响较小;对于那些擅长投资于中小盘、高换手的基金经理影响较大,首先会影响操作效率,进而会影响基金的超额收益表现。”

同为2019年一飞冲天的成长型产品,交银成长30的“退步”似乎更为明显。2019年全年,该基金的年度净值增长率几近翻番,在719只同类产品中排在第3位,其规模也从上半年的2亿元左右迅速增长到20亿元以上。但是截至6月4日收盘,该基金年内的净值增长率却仅为9.45%,同类排名大幅后退。

究其原因,除了规模膨胀增大了操作难度外,该基金在重仓股的选择上也存在瑕疵:从一季报来看,首季该基金重仓了年内跌幅最为“惨烈”的金融股和地产股,具体说来,其重仓股保利地产、中国太保和兴业银行今年以来的跌幅分别为1.52%、23.02%和17.93%;此外,基金经理首季减仓的股票事后也被证明存在失误,例如亿纬锂能。基金一季报显示,基金经理首季调低了该股的持仓,今年一季度末持股数量为366.65万元,较去年末下降了26.08%,但基金经理行棋再错一招儿,该股在二级市场的年内涨幅已经逼近50%一线。

对此,基金分析师常王力向记者表示:“单一产品管理规模变大,可选标的实际是减少的,因为太小的股票不方便大资金进出,建仓和卖出的冲击成本较高。而且,短期新增资金因为没有历史收益积淀,存在错进错出的可能。

开年迄今业绩沦落榜尾

迷你基金规模瘦身被动升仓净值浮亏

相比上述浮出水面的隐忧,目前在排行榜末端徘徊挣扎的基金则面临着现实的问题:一场90分钟的球赛半场已快结束,面对落后的局面如何下半场发力呢?聚焦榜尾浮沉一族,《红周刊》记者发现,拉长时间来看,部分产品的年化收益也并不让人满意。

例如,成立于2018年初的长信先机两年定开。截至6月4日收盘,该基金今年以来的净值增长率为-10.04%,在同类基金中排名几近垫底。同时,从产品最新的年化收益来看,该基金的年化收益也仅为-1.81%,在万得同类的1604只基金中仅排名第1469位。

对于该基金业绩欠佳的原因,吴国华向记者分析:“2020年产品成立满两年第一次打开后,基金份额出现了快速的下降,从两亿下滑到一千四百万;刚好3月份市场出现了一波急跌,该基金的股票仓位可能因基金规模下滑而被动上升,如果基金经理减仓不及时,因此连带导致基金净值受损严重。”《红周刊》记者查阅该基金净值走势,在今年3月3日至月末区间段中,产品的净值出现了急速回撤。

屋漏偏逢连夜雨,基金经理在一季报中也提示了清盘风险。但需要注意的是,该基金目前进入第二个封闭运行期存续运作,这种清盘风险将长期一直存在。

对比来看,从去年迄今排名几近垫底的长安宏观策略则是另一番光景。同样是迷你运作,宏观策略几乎采用的是一种颠覆性的调仓模式:对比基金四季报和一季报,仅有金地集团一只股票重复上榜,同时去年重仓的多只银行股悉数消失,基金经理首季布局的盐津铺子也在战“疫”背景下年内暴涨,但基金经理平均持股的思路拖累了净值表现,该基金年内迄今涨幅约为-9.78%。

综上,半年尚未结束,基金排行榜上暂时的位次排名仅供参考,去年双擎升级后程发力的例子就是最好的说明。随着后战“疫”时代二级市场的投资逻辑回归基本面主线,遵循长期价值投资的公募产品或后来居上!■

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。