来源:华宝财富魔方

1. 有色板块跑赢大盘,白银大涨

1.1.基本金属价格分化,金价高位震荡

金属行情方面,上周 LME铜、铝、铅、锌、锡、镍期货价格分别收于5372、1538、1637、1940、15535、12240美元/吨,周变动幅度分别为-0.33%、1.12%、-1.03%、-1.47%、0.84%、-1.45%。上期所铜、铝、铅、锌、锡、镍期货价格分别收于43620、13155、14280、16180、134520、100730元/吨,周变动幅度分别为-1.31%、2.97%、0.85%、-1.91%、-0.19%、-4.17%。上周两市金属价格分化,铝价受到需求端预期及库存下降拉动影响出现连续上涨,上周LME铝涨幅超2%,镍价经过了此前连续反弹之后,目前处于回调走势。国内库存方面,锌、镍库存上升,铜、铝、铅库存下降,LME库存方面,铜、铅、锡、镍库存上升,铝、锌库存下降。

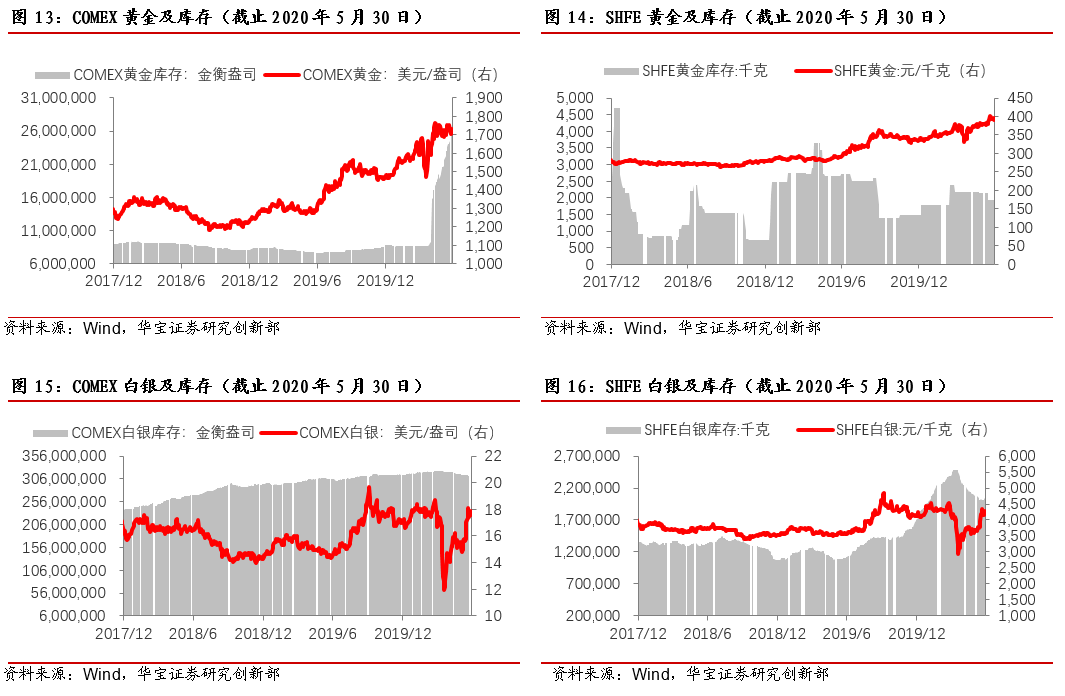

贵金属行情方面,上周黄金震荡,白银大幅走强。COMEX/伦敦现货/SHFE 黄金分别上涨 0.48%、-0.28%、0.01%,而白银受益于需求重启等利好,COMEX/伦敦现货/SHFE白银分别上涨 4.49%、3.47%、3.76%。美国当周初请失业金人数录得210.52万人,好于预期的257.5万人。市场对于经济重启存乐观情绪,黄金持续在1720一线震荡盘整。本周美联储卡普兰表示,美国经济已经触底,预计经济将在今年下半年以及2021年实现增长。IMF总裁表示,国际货币基金组织预计,2020年世界经济萎缩幅度将高于3%的预期。预计美联储货币政策不会松懈,持续宽松的货币环境下,不确定的经济前景和国际贸易形势仍将扰动市场情绪,因此黄金中长期上行趋势不变。

黄金 ETF 持仓延续增加势头。截至29日,ETF--SPDR GoldTrust本周持仓增幅0.66%,当前持仓量为1119.63吨;全球最大白银ETF--iSharesSilver Trust本周持仓增幅0.61%,当前持仓量为14322.47吨。美元大幅下滑支撑了金价,此外国际地缘政治关系紧张,也提振了黄金的避险投资需求。尽管近期金价相对疲软,但在贸易问题的影响下,避险情绪将推动黄金成为大赢家,后续料推动新的黄金买盘。

市场悲观情绪有所改善,但经济数据总体仍偏弱。虽然美国持续申领失业金人数下降缓解,但这削弱了市场避险情绪,令美元徘徊近两个月低位,美元通常在经济不确定时期吸引避险资金流入。数据显示美国持续申领失业救济人数在疫情以来首次下降,并且好于预期,从而令风险偏好增强。因此,美元走势短线偏下行。

美国货币宽松基调不改,财政政策继续加码。当前美联储资产负债表已升至7 万亿水平;当前欧美经济萎靡不振,英国央行已经不排除负利率,美联储尽管否认但长期仍将维持宽松的货币政策,而原油反弹后通胀的预期渐起,地缘政治紧张局势下的避险因素,以上令实际利率被压制,有助于支撑贵金属价格走高。

1.2.有色板块跑赢大盘

上周上证综指、深证指分别收于2846.22、1769.7,周变动幅度分别为1.15%、0.99%;上周有色指数、新材料指数分别收于3579.52、2789.71,周变动幅度分别为1.8%、3.07%。有色板块涨幅跑赢大盘。上周有色金属各子板块,磁性材料板块涨7.09%,锂板块涨5.18%,跌幅前三名:稀土板块跌0.24%,黄金板块跌0%,其他稀有小金属板块涨0.45%。

2. 一周行业及公司资讯

2.1. 宏观动态

金融委:5月27日,金融委办公室表示,将按照“成熟一项推出一项”原则,于近期推出11条金融改革措施,其中包括《中小银行深化改革和补充资本工作方案》和《创业板首次公开发行股票注册管理办法(试行)》等。例如,出台《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》,加快推进新三板改革,推动信用评级行业进一步对内对外开放,允许符合条件的国际评级机构和民营评级机构在我国开展债券信用评级业务,鼓励境内评级机构积极拓宽国际业务。

统计局:国家统计局数据显示,1—4月份,全国规模以上工业企业实现利润总额12597.9亿元,同比下降27.4%,降幅比1—3月份收窄9.3个百分点。4月份,复工复产继续推进、相关扶持政策效果持续显现,汽车、专用设备、电气机械、电子等行业市场需求明显好转,订单量逐步增加,利润明显回暖。4月份,汽车行业利润同比增长29.5%,3月份为下降80.4%;专用设备行业利润增长87.5%,3月份为下降20.5%;电气机械行业利润增长33.9%,3月份为下降28.6%;电子行业利润增长85.1%,增速比3月份加快65.6个百分点。

中国央行:为提高银行永续债的市场流动性,支持银行发行永续债补充资本,2020年5月26日中国人民银行开展2020年第五期央行票据互换(CBS)操作。本期操作量为50亿元,期限3个月,面向公开市场业务一级交易商进行固定费率数量招标,费率为0.10%,首期结算日为2020年5月26日,到期日为2020年8月26日(遇节假日顺延)。

2.2. 行业新闻

铜:云铜集团投资委员会消息,经过多轮谈判,公司最终以2.34亿美元的价格,收购了美国公司持有的“云铜”第六类(电解铜)商标,目前商标转让已经生效,中国国家知识产权局已经正式受理商标转让申请。

铜:国际铜加工协会近日表示,受疫情影响,预计今年全球铜需求将下降5.4%,至2262.5万吨,而全球铜市场将过剩28.5万吨。今年的铜供应虽有下降,但在2021年将强劲反弹。预计2021年铜需求将回升4.4%,达到2362.5万吨。2020年,精炼铜产量预计将达到2291万吨,到2021年可能达到2430万吨。”

铜:中国海关总署公布的数据显示,中国4月铜矿砂及其精矿进口量为203万吨,同比增加22.91%。智利仍是中国最大的铜矿砂及其精矿供应国,对中国出口量为733,271吨,同比增加11.17%。4月废铜(铜废碎料)进口量为82,605吨,环比减少8.47%,同比下滑52.57%。

铝:5月22日,国际铝业协会近来公布的数据显示,4月份北美原铝产量同比增长4.7%,尽管新冠肺炎疫情导致需求持续疲软。北美原铝产量从2019年4月的31.8万吨增加至2020年4月的33.3万吨。4月产量较3月产量相比下降2.6%,但日产量仍为1.1万吨,环比持平。根据IAI数据,该地区1-4月铝产量较去年同期增长4.3%,至130万吨。

铅:近日,生态环境部发布《废铅蓄电池处理污染控制技术规范》(以下简称《技术规范》)和《废铅蓄电池危险废物经营单位审查和许可指南(试行)》(以下简称《指南》)。《技术规范》对废铅蓄电池收集网点和集中转运点建设、废铅蓄电池运输、收集过程和再生铅企业处理过程环境管理等提出一系列新的要求。《指南》为首次发布,用于指导和规范地方生态环境部门对从事废铅蓄电池收集、利用、处置经营活动申请许可证的单位的审查和许可工作。

铝:墨西哥在2017-2019年累计进口氧化铝91495吨,外汇支出总计为1.1642亿美元,其主要从比利时、巴西、法国、德国、匈牙利、日本、荷兰、西班牙、土耳其、美国等多个国家进口氧化铝。其中,2017年墨西哥进口氧化铝29193吨,2018年进口增加到32850吨,2019年进口量略有下滑至29452吨,预计2020年墨西哥的氧化铝进口量将同比增长9.69%,进口量将达到32306吨。

2.3. 公司动态

3. 个股表现、重点建议

3.1. 有色版块中稀土永磁延续强势表现

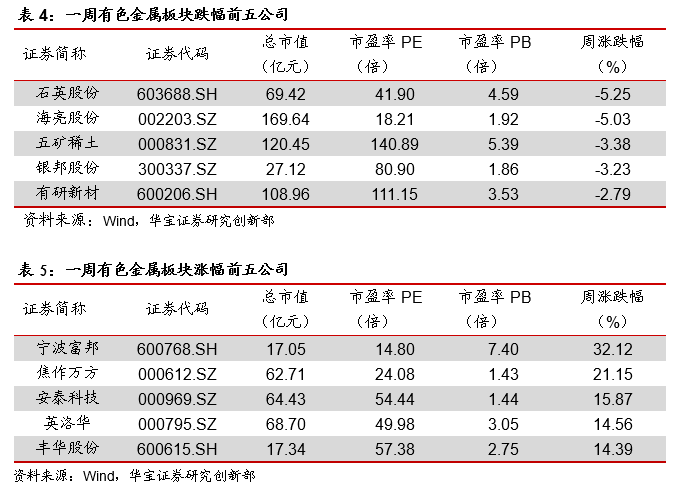

截止28日有色及新材料板块涨幅前列股票为稀土及永磁版块,包括焦作万方、英洛华,等;另外安泰科技因消息面受益(公司钨合金产品用于光刻机设备);跌幅较大个股主要是石英股份。

3.2. 沪铝偏强震荡,继续看好贵金属表现

基本金属需求持续修复。上期所最新周度库存数据显示,沪铜、沪铝、沪锌三大金属库存仍在去化,其中沪铜去库超过3万吨,继续对期价形成支撑。此外,最近美元指数持续回落,5月29日一度跌破98关口,提振外盘金属走势,并进一步向国内金属传导。

铜价判断:宏观方面,5月铜下游行业PMI综合指数终值为53.24,环比下降1.59,同比上升2.3,下游行业PMI除家电行业外,其他行业仍处于扩张区域内,但增速普遍较4月下降。消息面方面,秘鲁大型铜矿产能仍处在复工周期,矿业委员会目前预计占秘鲁铜产量80%的大型矿山6月初有望全面投入运营,但开工率水平、疫情会否发生反复等问题使得供给恢复预期后延,预计铜精矿现货TC仍将在低位持续一段时间。

镍价判断:上周沪镍围绕十万关口震荡整理。由于纯镍进口货源增加而受海外疫情影响传导的下游需求尚未恢复,供需错配之下镍现货消费的疲软逐渐暴露出来,现货升水表现疲软;镍生铁方面前期平台打破展现跌势,利空方面主要在于大厂的采购策略对短期市场影响明显,整体来说短期偏空因素稍占上风,但镍生铁整体供需基本在合理范围内,故其镍矿成本支撑也同样有较为有力,走弱空间有限。

铝价判断:上周五沪铝主力2007合约收于13220元/吨,上方承压受阻于13260元/吨。5月现货铝价延续4月份涨势,累积涨幅超500元,基本抹平3月份的全部跌幅。5月广东铝锭出库(18.59万吨)环比大幅下滑34.24%,但同比仍增加10.79%;入库则有所回升(11.64万吨),同比增加17.10%。当前广东铝锭库存距离12万吨的近四年最低值不足6万吨,供需此消彼长的话,6月份广东铝锭库存大概率见底回升。

总体看,海外部分地区经济活动陆续重启,国外铝价重心回升,国内宏观氛围亦持续回暖,加上基本面持续去库对沪铝形成较强支撑,料短期沪铝仍以偏强震荡为主,近期需持续关注近期下游消费情况及内外强弱边际变化。

欧五、欧六改造驱动铂钯铑涨价周期。供需方面,南非铂族金属生产,仍面临挑战。南非电力问题成为影响矿山生产的瓶颈,电力供应不足,国有ESCOM电力公司频频发生故障,影响了铂族金属生产。南非供电紧张,是影响铂族金属供应的重要因素。下游需求端汽车是铂族金属最大的终端需求领域。燃料电池汽车对铂产业起到重要作用。燃料电池重型汽车将在港口及公交车上得到典型应用。重型燃料汽车将在1-3年内迎来增长,拉动铂需求。疫情后铂、钯、铑有望持续紧缺,铂价迎来涨价周期,钯铑价格有望修复。

黄金高位盘整,白银强势上涨。黄金短期盘整并不改变中期上涨的趋势,一方面,美元实际利率处于负值的情况可能在未来几个月很难改变,另一方面,美股等风险资产反弹后估值过高,和经济增长的基本面脱节。短线对金价走势判断为横盘整理,金价的目标1800,支撑1680,阻力位1730。当前的宏观环境对黄金长期牛市有利,前所未有的货币和财政刺激、天量债务、以及低利率甚至负利率环境都增强了黄金的吸引力。市场仍在持续的买入黄金实物以及黄金ETF,中央银行继续净买入黄金,这是支撑金价的一个中长期因素。虽然白银的表现相较黄金显得相当疲软,但是多家机构看涨银价,上行看向20美元关口。目前银价已经有效突破18美元/盎司的强压力位,且金价/银价比值跌破100关口,说明在后市经济复苏过程中,白银的上涨空间巨大。

4. 风险提示:

全球经济超预期下滑,有色金属需求大幅回落。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。