【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:沉寂五年净值“翻身”,这家14年老牌私募焕发“第二春”!掌门人颇有故事,曾抨击市场“泡沫共识”

来源:资事堂

一家老牌私募开始焕发“第二春”!

提起中国第一代私募,最先想到重阳投资、景林资产、星石投资、淡水泉投资等机构,他们均成功穿越多轮牛熊,管理规模稳定增长。

他们属于幸运的一批,另有一类机构因种种原因,逐渐消失于公众视野。

彤源投资就是一例,这家私募成立于2006年,一度是早期的私募业绩年度冠军。2015年基金净值达到高点之后,逐渐销声匿迹,上市公司十大股东名单也不见其踪影。

市场几乎淡忘这家老牌私募之时,今年彤源投资基金净值创新高,终于超过了2015年的高点!

这一切,与一位关键人物的加盟有重要关系!

01

沉寂五年,净值创新高

中国私募历史中,彤源投资是典型的券商派,早年的实控人是上海一家大型券商的自营部老总。

这家机构的业绩丝毫不亚于同行。比如,2010年,当时市场处于一片萧杀的局面,市场超跌20%,但其产品获得了5%的年度正收益,强势领先于同行。

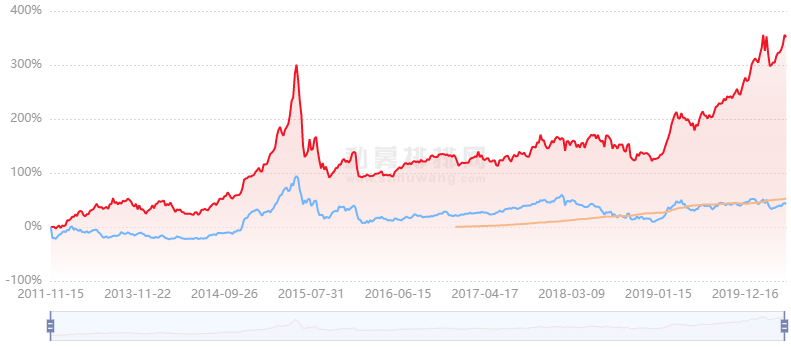

到了2015年6月,彤源的打榜产品(2011年开始运行)净值突破4元。这意味着持有人从2011年底至2015年市场高点时,持有收益最高达300%。

当年市场剧烈调整后,彤源的产品净值一路下滑,2015年9月净值回撤高达52%,如此高回撤一直“保持”至2016年6月份。

2019年2月,彤源管理的产品终于摆脱多次回撤40%的境遇。

直至2020年1月份,彤源的产品终于刷新净值新高,超过了2015年6月的高点!

这意味着,彤源投研团队可以计提超额业绩报酬,结束五年依赖管理费度日的状态。

虽然3月市场遭遇巨震,但彤源之后迅速迅速补回了“缺口”。

02

彤源新核心管华雨

2015年6月之后,彤源投资来了一位“新当家”——管华雨。

管华雨曾是公募圈的赫赫有名的投资高手。他毕业于复旦大学,博士学位。早年他进入了申银万国证券投资部工作。

2005-2010年6月,管华雨在信诚基金工作,并在信诚成为明星基金经理。

2010年-2015年,他加盟交银施罗德,成为交银基金第三代投资团队的核心,业内普遍认为“老管”给交银带来了新的活力和公司研究的基因,并为之后交银的腾飞打下了许多基础。

在交银基金期间,管华雨管理了多只基金,业绩均中等靠前。他管理时间较长的交银成长混合、交银精选等基金排名都很靠前,也一度是各大类奖项的获得者。

第三方统计,截至2016年

第三方统计,截至2016年03

接过股权,管华雨接掌老牌私募

但最终,管华雨还是选择开创自己的事业。

2017年,彤源投资的工商注册资料发生一系列变更。管华雨取代王武成为彤源投资的董事和法定代表人,并接下了三分之二的股权,一个新时代开始了。

管华雨加入彤源后,另一位交银基金背景的庄琰也随后加盟,担任基金经理。投研团队其他成员主要来自华泰保兴基金、海通证券和东方证券。

据悉,彤源投资还特别借鉴了公募基金的管理体制,建立了完备的晨会、周会、重仓股讨论会、季度业绩梳理会、研究部头脑风暴会议等。

对外,他依然没有太多公开发声的纪录。不仅如此,他在上市公司持股名单上也很鲜见。从2015年三季度-2019年二季度,上市公司十大股东名单中,也不见彤源投资的踪迹。

一些人士透露,在这期间,管华雨在默默积累能量和业绩。

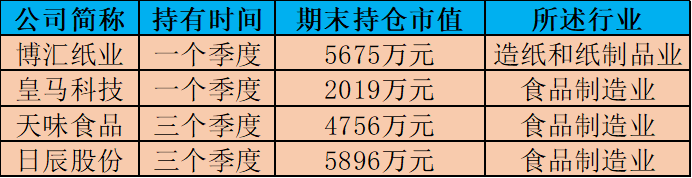

去年三季度,彤源开始批量出现在再注入天味食品、日辰股份等公司的十大股东名单里,这应该预示着,管华雨管理的资产迈上了新台阶。

04

重点投资消费和新兴产业

从彤源的持股和调研记录,可以推测出管华雨的投资偏好来。

比如,重仓持有的天味食品和日辰股份均生产调味料,和大牛股海天味业属于同一板块。日辰股份去年8月上市以来,截至5月22日,股价涨幅超过200%。

今年一季度,彤源投资还进入博汇纸业、皇马科技的前十大股东。

与此同时,皇马科技的重点股东还包括了睿远基金和景林资产,三家深度研究的投资机构都碰在了一道。

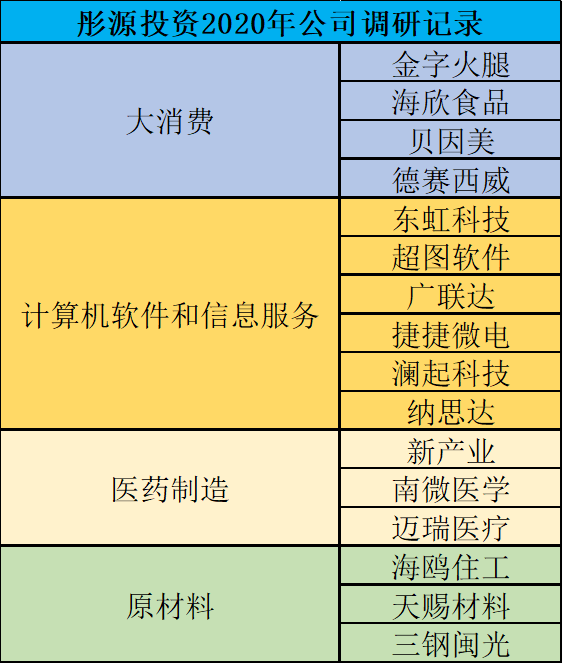

彤源的调研记录也相当多,显示出管华雨对于上市公司的痴迷。

如上图,2020年彤源投资调研纪录中,以大消费、5G、医药制造等板块的成长股为主。

其中不乏近几年的牛股。

05

重视净值回撤

除了爱调研,彤源投资也是一家注重大趋势变化和管理净值回撤的公司。

今年5月,格上财富的一份研究显示,彤源投资强调“宏观趋势定仓位”。

包括:自上而下判断趋势,调整仓位作为组合构建的首要切入点。防止大的趋势变化,带来无法承受的净值回撤,造成组合管理的极大困难。

可以看出,上述组合沟通策略中,突出对净值回撤的控制,这或许是吸取了2015-2018年净值回撤“居高不下”的教训。此外,彤源重视自上而下与自下而上的结合,而非多头私募单纯自下而上的选股模式。

彤源侧重的行业为消费服务、医疗健康、先进制造、TMT等优势行业,更重视中期景气度和估值具有优势的子行业作为主要持仓。

06

主动“避开”市场泡沫

第三方机构调研还显示,彤源投资从宏观经济、中观行业以及微观个股三个层面层层递进,专注优质成长股投资。

这与管华雨在公募时期的投资理念一致。

他在离开交银基金写的最后一份基金季报(2015年一季度)指出,本基金关注到部分新兴产业炒作氛围浓厚,因此适当降低了题材类个股的持仓,锁定了一部分胜利果实,持股向未来有望成为新兴行业巨擘的龙头个股集中。

当时,他提前对2015年市场风险向持有人做出预警:部分板块泡沫已现,寻找估值处于合理范围的优质成长股难度在加大。

那个特定历史时期,许多基金大肆炒作创业板,激起市场泡沫。当时,管华雨犀利地指出,未来几年,新兴产业以及受益于改革的行业和公司依然有非常大的机会。随着中国经济逐渐进入新常态,传统行业的龙头公司也会有盈利恢复和估值回归的机会。

早在2013年,他在基金年报中对创业板潜在泡沫就有鲜明观点:“改革和转型成为新时期的时代精神被不断地认识,成为追逐创业板的投资者的主要精神支柱。但任何宏大叙事,如果脱离产业运行规律和企业边界约束都终将坍塌。本基金始终坚持自下而上精选个股的策略,我们相信基本面对股票投资价值的决定作用是确定和持续的,只是不同阶段的表现形式会有不同。”

2014年上半年,他管理的基金重仓白马成长股,但业绩跑输同行,当时市场对创业板的炒作逐渐进入高潮。

由于公募基金考核相对收益,下半年管华雨开始调整持仓,加仓先周期的地产板块,以及符合改革和转型大方向的优质成长股,但持仓依然集中在消费、医药和稳定增长类股票,并未跟风炒作互联网概念企业。

可以看出,管华雨对于价值投资是非常坚持的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。