【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

巴菲特在致股东信里写过这样一段话:大多数投资者,包括机构和个人,会发现投资股票最好的方法是持有指数基金,指数基金的管理费很少。采用这种方法的人肯定会战胜绝大多数投资专家的净回报(扣除费用和成本之后)。

巴菲特认为,指数基金是最适合大多数人的投资标的。巴菲特断言,那些希望通过得到外界“帮助”而获得超过平均回报的投资者,其最终回报一定会低于平均。证明过程很简单:

1.投资者作为一个整体,只能获得平均回报,减去他们的成本。

2.指数基金投资者,由于他们很不活跃,会获得平均回报,减去非常低的成本。

3.主动基金投资者,会有更高的交易、管理以及顾问费用。因此,积极投资者的高费用成本导致其回报远远低于那些被动投资者。

主动基金投资者承担了哪些高昂的成本呢?巴菲特用一个虚拟的G(Gotrocks,即既得利益)家族的譬喻,很形象地说明了这一问题。

1.交易佣金和手续费

G家族原本拥有整个公司的股份。经纪商劝说G家族的一部分成员,他们可以通过交易来买入股份或卖出股份,以期获得比其他成员更高的收益。结果是,G家族的成员依然拥有整个公司,只不过财富在不同成员手里做了重新分配。唯一的区别是,G家族的所得财富减少了,而更多的佣金落入了经纪商的口袋。

交易越频繁,经纪商(而不是投资者)就会赚得越多。

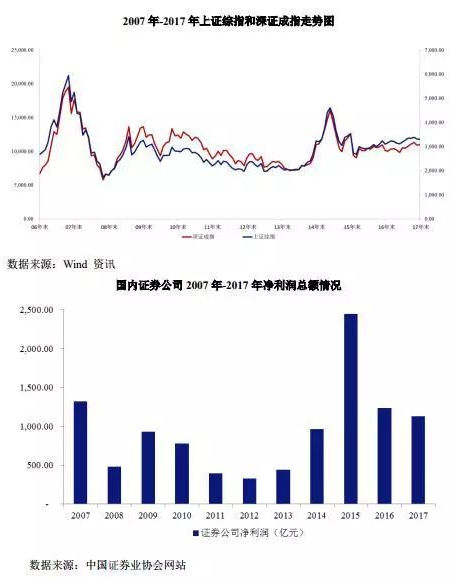

我们可以用一张图很直观地反映这一关系:越是牛市,成交量越大,经纪商也就赚得越多。反之亦然。大盘走势和经纪商净利润呈高度正相关。

2.基金管理费

G家族意识到,家族成员之间相互“占便宜”的游戏没有实际意义。这时候,基金管理人站出来建议道:“请一个职业的经理人,这样可以更专业化。对,我们就是你们要找的人。”

基金管理人的收费标准大致是这样的:1%-2%的年化固定管理费,再加上20%的非回拨性盈利提成。

举个简单的例子,如果合同约定业绩比较基准为5%,而这只基金今年取得了10%的收益。客户每投资100万元,管理人就要从中拿走2-3万元(1-2万元管理费加上1万元业绩提成)。

什么是“非回拨性”呢?就是说,今年赚了钱是要收业绩提成的,明年如果亏了钱,业绩提成也不会再返给你。

总之,赚了就要分一杯羹,亏了就全部由客户承担。正是这种不平等的安排机制,使得很多基金管理人在业绩不理想的情况下,仅仅靠做大规模就能收入不菲。

3.投资顾问费

G家族发现,挑选一个优秀的基金管理人,并不比直接挑选股票更容易。事实上,基金经理的数量,并不比上市公司的数量少。于是,投资顾问出来说:“来,我帮你们挑选基金管理人。”

结果是,G家族既无法挑选正确的股票,也无法挑选正确的基金管理人。当然,也就无法挑选出正确的投资顾问。

但在此时,G家族却真真实实负担了股票经纪人、基金管理人、投资顾问等三类人的费用。G(Gotrocks)家族变成了H(Hadrocks)家族,也就是从既得利益者变成了既失利益者。

这些费用加在一起有多么庞大呢?大约占所有公司盈利总和的20%。现在,所有投资者只能拿到所有公司盈利总和的80%,而如果他们什么也不听,什么也不做,本可以拿到100%的。

主动型基金的上述“弊端”,反过来恰好是被动型基金的“优点”:更低的交易频率、更小比例的管理费率、更少的财务规划和投资顾问等“摩擦”成本。

除了“低成本”以外,指数基金投资还拥有以下优势:

1.指数基金生命周期趋近无限

众所周知,再卓越再伟大的公司,其终点都是普通企业乃至消亡。而指数基金是自动更新的,道琼斯指数最开始的20个成分股,到现在存活的仅仅只有通用电气一家,但这100多年间,道琼斯指数却从100点上涨至25000点。原因在于,指数基金会自动将不合格的公司从成分股里剔除,由合格的新公司取而代之,从而保证了指数基金长盛不衰的生命力。

通常我们投资一家公司,会考虑到它处于企业生命周期的哪个阶段,判断它的竞争优势期有多长,这无疑需要非常深厚的专业背景积累。而指数基金的“寿命”,理论上接近于国家的“寿命”。只要国家不崩溃,指数基金就可以“基业长青”。

2.指数基金不选股、不择时

投资股票成功与否,取决于三点:估值、品质、时机。择时通常是很难的,也被证明是无效的,因此简化为“好公司+好价格”。

由于指数基金是购买了一揽子股票,因此不存在对“好公司”的分析和判断;由于投资指数基金通常采用定期定额的方式,因此也不存在“择时”的困扰。于是,指数基金的核心就只有一个——估值。

3.指数基金估值更简单

对于任何一只主动管理型基金而言,都涉及到对每一只持仓股票的估值。投资者对每只股票的估值,可能都存在一定“偏差”。而且,针对不同类型、不同行业的股票,适用的估值方法并不相同。

与股票相比,指数基金的估值相对简单。根据格雷厄姆的观点,盈利收益率大于10%,且高于同期无风险利率2倍以上,即可视为低估。

也就是说,当指数基金的盈利收益率满足上述条件,即进入低估区间,就可以定期买入,获得一个摊薄的低成本。对于大多数投资者来说,这是非常可行易操作的。

我们来看一个指数基金战胜主动型基金的经典案例。

巴菲特在2005年发起了著名的“十年赌局”:我选择标普500指数基金作为我的“赛马”,挑战者选择不少于5只的对冲基金,10年后看看谁的业绩更好。

巴菲特话一出口,华尔街就陷入了集体的沉默。只有一个人——来自门徒合伙基金的泰德·塞德斯,表示愿意和巴菲特一较高下。泰德选择了5只母基金,然后将5只母基金投入到100多只对冲基金。

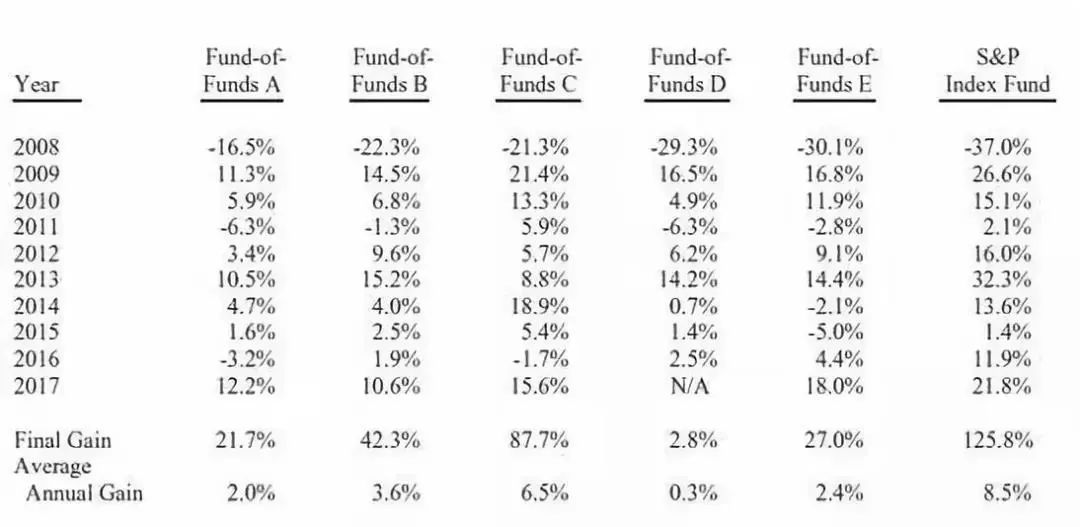

10年很快过去了,这场赌局的结果如下:

2008-2017年,标普500指数基金的总收益是125.8%,年复合回报率是8.5%,考虑到2008年金融危机对股指的“拖累”,这是一个相当不错的成绩。

再来看看5只FOF基金的表现:表现最好的C基金,10年总收益87.7%,年复合收益6.5%;表现最差的D基金,10年总收益2.8%,年复合收益仅仅只有可怜的0.3%。

大家想一想,损失最大的是作为基金管理人的泰德·塞德斯么?当然不是。损失最大的是斥巨资买入这些主动型基金的广大投资者。

写到这里,不由想起“指数基金之父”约翰·博格的一番话:基金投资者所遭受的不幸和不公平的待遇,与我们那些在英国专制统治下的祖先并无不同。如同北美殖民地的居民一样,基金持有人应当负起责任实行自治。

有人可能会问,巴菲特建议大多数人购买指数基金,为什么自己却从来不买?

这里面其实蕴含着一个假设的前提:大多数人都不具备巴菲特的选股能力。适合巴菲特的路,并不是适合大多数人的最优路径。

正因为如此,诺贝尔经济学奖获得者保罗·萨缪尔森不无揶揄地说:“倘若你只想读一本关于个人如何精明投资的书籍,请不要选择巴菲特关于价值发现的出版物。巴菲特不可能使你或我成为沃伦·巴菲特。”

杨天南老师曾提出投资成功的两条道路:成为巴菲特,或者找到像巴菲特那样的人。如果投资成功还存在第三条道路可能的话,那应该就是以正确的姿势投资指数基金。

风险提示:本文转载已获得原作者授权,内容略有调整,文章观点仅代表作者观点,不代表本公众号立场。本资料仅为宣传用品,不作为任何法律文件,文章内容仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,基金的过往业绩及其净值高低并不预示其未来业绩表现。请在投资基金前认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。敬请投资者注意投资风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。