【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:【华泰策略|资金面】国内被动基金投资全景手册——市场交易主力资金系列

来源: 华泰策略研究

ETF产品或是未来机构主动变革的关键赛道

当前来看,随着理财子公司等机构兴起,银行等上游资金方对于权益配置的需求进一步增加,但与此同时,国内以公募基金为代表的资管机构之间的竞争日趋激烈,头部机构更能吸引市场优秀的基金经理聚集,因而主动管理资金或越来越向少数头部机构集中,因而对于非头部的资管机构来说,被动型产品或成为机构主动变革的一种选择。从国内来看,我们认为ETF凭借其自身优势或是未来机构竞争的主赛道,海外资管巨头的案例表明费用率是关键词,在机构管理费用率逐步走低的趋势下,后进机构可能着力点在于打造与现有产品的差异化。

国内的被动投资产品有望迎来黄金发展期

从国内外的发展情况来看,被动型的产品崛起是大势所趋,而国内与海外相比,被动型的产品发展尚处于早期。从股票型的被动产品来看,国内的被动基金主要包括:指数基金、分级基金、ETF等,其中指数型产品发展历史较长,也相对成熟;分级基金曾是2015年的大牛市中的明星产品,但高杠杆属性使得其在资管新规的约束下,注定慢慢淡出历史舞台;ETF则是近年来被动型产品的新生力量,其交易机制相比于指数基金更加灵活,可以类似单一股票实现日内实时交易,且其配置组合也呈现多样性的特征,能够迎合广大投资者的需要,因而具有强大的生命力。

国内被动型产品主要的投资者结构

国内的指数基金以跟踪宽基指数为主,在早期投资者结构以个人投资者为主,随着时间推移,机构逐步成为指数基金的认购主力。分级基金受到监管的限制,机构投资者正逐步退出;因而ETF在2018年以来展现了强大的生命力。过去ETF与指数基金类似,主要以跟踪宽基指数为主,因而机构也是ETF的认购主力,但近年来随着ETF产品的日趋丰富,个人投资者的占比不断提升,机构投资者的比重则相对减少。从偏好来看,机构投资者更偏好规模相对较大的宽基类ETF,而个人投资者相对更偏好规模相对较小的行业或主题ETF。

案例研究:先锋基金的崛起VS贝莱德的逆袭

从海外经验来看,先锋基金在上世纪80年代开始凭借指数基金,逐步取代主动管理基金而快速崛起,逐步发展成为当前全球最大的资产管理公司,但其在ETF产品上布局相对较晚,贝莱德通过收购iShares从而在ETF领域实现逆袭。从以上案例可以大致看出,被动投资优于主动投资是趋势;而ETF优于指数基金同样是趋势。在先锋基金崛起的过程中,其更低的费用率以及相对能跑赢平均的收益率是其指数产品快速发展的关键词,而后续先锋基金在与贝莱德的竞争中,同样依靠低费用率,在ETF产品中牢牢占据了一席之地。

国内资管机构或加速抢占被动产品赛道

对于国内的资管机构而言,随着竞争的逐渐加剧,我们认为未来基金管理费用率的走低是大势所趋,而被动型产品不失为一种有效应对竞争的选择。具体来看,国内的指数基金产品同质化较为严重,而往往先发者更具规模和流动性的优势;而ETF虽然依然可以跟踪宽基指数,但我们认为未来的竞争更在于产品的设计(如打造不同的组合满足不同投资者的需要等),因而ETF相比于指数基金更有主观能动性的空间。因此,我们认为多样化的ETF产品或成为未来机构竞争的主战场,对于后布局的机构,除主动降低管理费率来吸引投资者外,可能着力点在于打造与现有产品的差异化。

风险提示:

资管机构市场博弈以及市场竞争加剧的风险;监管层出于某种原因限制被动产品的发展节奏;海外金融机构介入使得国内竞争加剧;市场系统性风险,抑制被动型基金产品发展。

正文目录

01

引言:被动产品或是未来机构主动变革的关键赛道

3月29日,我们发布报告《海外被动投资基金的启示》,借鉴美国被动型基金产品的发展经验,我们得出国内的被动型基金或迎来黄金发展期的结论。一方面,从被动基金基础优势来看,被动基金具有费用率更低、贝塔属性更强、代理问题小等多重优势;另一方面,截至2019年底,我国被动投资型基金总资产净值占比(被动+主动)仅为9.59%,仅与2000年时美国被动基金净资产占比基本相当,对比美国,我国被动投资基金发展仍处于早期。当前来看,随着理财子公司等兴起,银行等上游资金方对于权益配置的需求进一步增加,但与此同时,国内以公募基金为代表的资管机构之间的竞争日趋激烈,头部机构更能吸引市场优秀的基金经理聚集,因而主动管理资金或越来越向少数头部机构集中,因而对于非头部的资管机构来说,被动型产品或成为机构主动变革的一种选择。

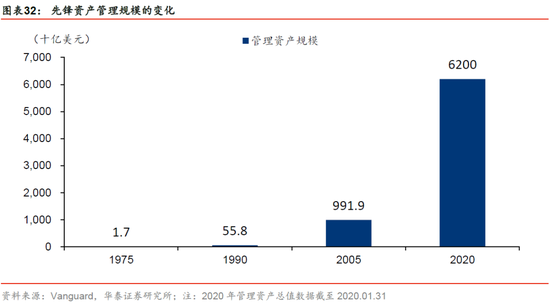

在被动基金发展的过程中,不乏许多成功的案例,其中先锋基金当前是美国最大的基金管理公司之一,截至2020年1月31日,根据先锋基金官网披露,其总资产管理规模达到6.2万亿美元。先锋基金就是依靠被动型产品崛起的典型代表,而其创始人约翰伯格也被誉为“指数基金之父”、被动投资的先驱。

国内的被动基金主要包括:指数基金、分级基金、ETF等,其中指数型产品发展历史较长,也相对成熟;分级基金曾是2015年的大牛市中的明星产品,但其高杠杆属性使得在资管新规的约束下,注定慢慢淡出历史舞台;ETF则是近年来被动型产品的新生力量,交易机制更加灵活使其具有强大的生命力。

我们认为国内的被动型产品崛起是必然趋势,其中ETF或是未来机构竞争的主赛道,本篇报告,我们在上一篇海外被动基金的研究框架基础上,从国内角度看国内被动产品的发展情况,同时分析海外指数巨头的崛起成功案例,为国内的资管机构在被动产品竞争中的策略选择提供借鉴。

随着国内疫情逐步得到控制,3月国内各省市已经开始陆续全面复工,而两会在推迟后也有望重新召开,在3月4日政治局会议定调后,全国各省/市自治区开始着手新基建规划。我们根据国内大陆地区31个省/市/自治区各个地方政府和发改委等官方网站披露的信息,全面梳理了2020年的重点项目清单,其中按照我们对于新基建的定义(包括:5G基建、大数据中心、工业互联网、人工智能、传统行业技改等)重点筛选和整理了新基建项目的相关情况。

02

国内的被动投资产品有望迎来黄金发展期

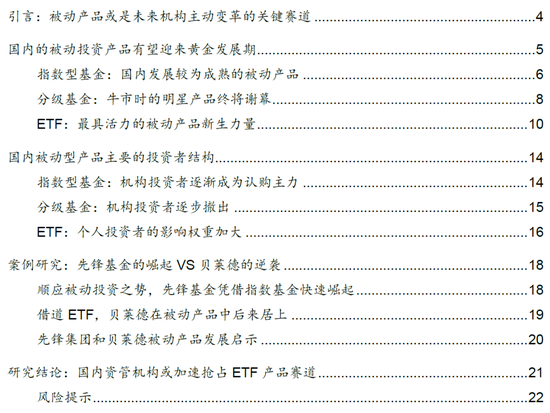

从总量来看,国内的被动基金的规模和数量在市场的波动中增长。从历史回溯来看,我国被动投资型基金的数量和资产净值大致呈现逐年稳定增加的态势。增速方面,2008年次贷危机后,同时在市场经历大幅大跌后,由于指数估值处于历史相对低位,叠加“4万亿”的刺激政策出台,2009年后被动投资型基金数量和规模迎来3年左右的高速增长期,其中:2009年被动基金数量同比增速为120.83%、被动基金资产净值同比增速为222.21%,2010年被动基金数量同比增速为81.13%。在2015年“股灾”前,被动投资型基金总体保持相对稳定增长,其中:2014年受市场大涨的驱动,被动基金资产净值同比增速为60.59%。

2019年是国内被动基金快速崛起的关键一年。一方面,从市场维度,2018年受中美商贸战影响A股指数再次跌至历史相对低位,与2008-2009年情况类似,2018-2019被动投资型基金的数量和规模再次实现较快增长,其中:2018年基金资产净值同比增速为40.54%,2019年基金资产净值同比增速为85.19%。另一方面,从产业维度,中美商贸摩擦开启了逆全球化的趋势,与此同时随着5G技术周期的逐步演进,部分科技相关的产业趋势确定性不断增强,相应的产业被动型基金也快速崛起。总体来看,我国被动基金的数量基本呈现逐年稳定增长态势,但净值规模受到市场大幅波动影响,在曲折中缓慢前行。

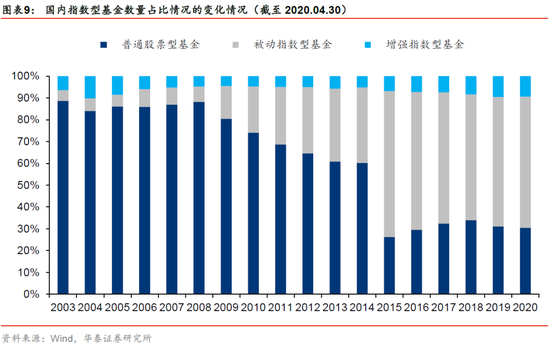

从结构来看,2003年以来,我国被动投资型基金占比大致经历五个阶段:(1)2003-2005年,被动投资型基金份额占比持续减少,在这个时期A股市场总体呈现震荡下行的态势;(2)2006-2009年,被动投资型基金数量占比和基金份额占比大幅上升,在这个阶段A股经历了一轮波澜壮阔的牛熊转折,市场波动率明显加大;(3)2010-2014年,被动投资型基金数量占比总体保持稳定,在这个时期A股总体呈现震荡下行走势;(4)2015-2016年,被动投资型基金数量占比和基金份额占比急剧减少,在这个阶段A股经历了“股灾”、“熔断”等系统性风险而大幅下行;(5)2017至2020年4月30日,被动投资型基金份额占比稳定回升,在这个阶段,A股市场总体呈现震荡格局,并涌现出一些结构性的交易机会(如2017年消费、2019年科技等)。

指数型基金:国内发展较为成熟的被动产品

股票型基金包括普通股票型基金、被动指数型基金和增强指数型基金,其中:指数型基金以追踪某一股票指数为投资目标,采取完全复制方法进行指数管理和运作的是被动指数型基金,实施优化策略或增强策略的是增强指数型基金。

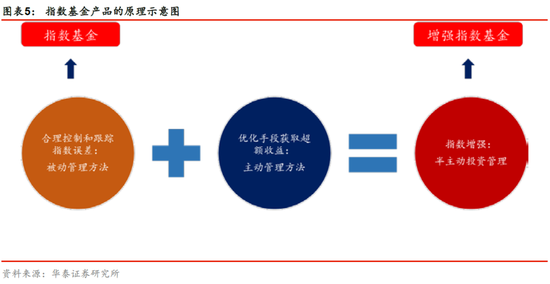

2002年,国内推出首只指数基金——华安中国A股增强指数,指数基金的出现是对主动管理基金的一种冲击,凭借低成本、透明度高、多元化等优势,指数型基金逐渐受到投资者的青睐。到2009年,指数基金开始进入快速发展期,2009年的资产净值同比增速达225.62%,此后的三年间,指数型基金数量同比增幅均超过35%。到2018-2020年(截至4月30日),指数基金规模进一步快速扩张:2018年指数型基金份额同比增速为52.32%;2019年资产净值同比增速为57.91%;截至2020年4月30日,我国共有702只被动指数型基金、110只增强指数型基金,份额合计为8253.83亿份,基金资产净值合计达到9209.06亿元,已经成为公募产品中不容忽视的力量。

指数基金的崛起主要在于其与主动产品相比具有费用率低等明显优势(详见3月29日发布报告《海外被动投资基金的启示》),因而,我们认为被动产品是符合资管行业大趋势的产物。而在指数基金的结构中,被动指数基金数量要明显高于增强指数基金,我们认为其中管理费用率的考量也是重要因素之一(由于增强指数型基金加入了部分优化策略的部分,管理费用率相对单纯被动指数型产品更高)。

与指数基金有所不同,主动管理的普通股票型基金的基金经理对于产品净值负有主观责任,因而从逻辑角度考虑,当市场出现系统性风险导致净值大幅下跌时,部分产品或管理的基金经理可能由于风险控制不当导致考核不达标而退出市场,虽然指数基金可能同样会存在赎回的压力,但基本不存在彻底退出市场的风险,因此市场的高波动一定程度上也是主动产品的“杀手”。

2015年受“股灾”的影响,市场指数遭遇大幅下跌,而被动型基金的数量占比突变式增加。根据wind数据,截至2016年末,共有380只被动指数型基金、39只增强指数型基金,而普通股票型基金(主动)只有149只。此后,指数型基金在市场占据相对主导地位,产品数量占比总体稳定在65%以上。

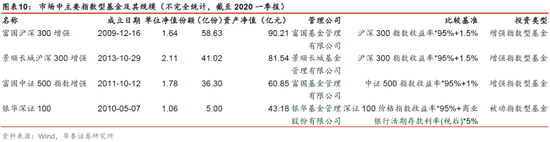

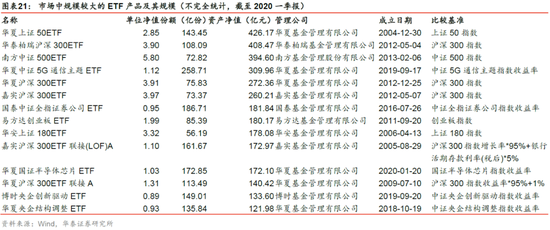

目前的指数基金主要跟踪沪深300指数、中证500指数等宽基指数为主。截至2020年4月30日,跟踪中证500指数的指数型基金共有109只,跟踪沪深300指数的指数型基金共有144只。以富国沪深300增强为例,该基金通过数量化的方法进行积极的指数组合管理与风险控制,以“指数化投资为主、主动性投资为辅”,在复制沪深300指数的基础上对个股权重进行一定程度的调整,力求投资收益能够跟踪并适度超越目标指数。2020年一季报显示,该基金份额为58.63亿份,基金资产净值为90.21亿元。

分级基金:牛市时的明星产品终将谢幕

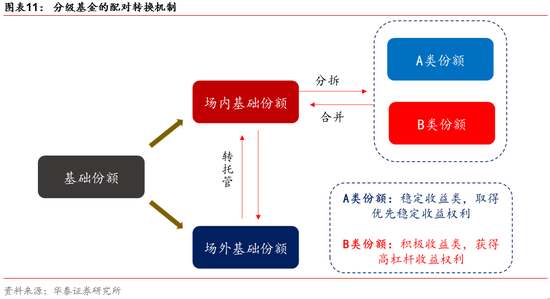

分级基金指事先约定基金份额的风险收益分配,将母基金份额分为预期风险收益不同的两类子份额,并将其中部分或者全部类别份额上市交易的结构化证券投资基金。分级基金区分为三类份额:基础份额是“母基金份额”;预期风险收益较低的子份额称为“A份额”,通常获取相对固定的约定收益。约定收益可以是固定值,也可以与定存利率等市场利率挂钩,适合风险偏好程度较低的稳健性投资者;预期风险收益较高的子份额称为“B份额”,获取分配完“A份额”约定收益后母基金的剩余收益,适合风险偏好程度较高的激进型投资者。与此同时,分级基金可以通过一、二级市场的配对转换的套利机制,可以防止二级市场价格与指数偏离度过大,从而达到跟住指数的目的。

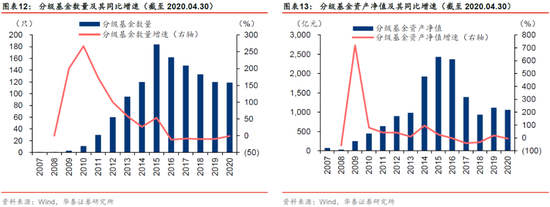

分级基金创新的杠杆分离机制可以满足不同投资者的风险偏好需求,2007年7月,国投瑞银基金管理公司推出第一只分级基金——国投瑞银瑞福深证100指数分级证券投资基金以来,分级基金开始经历多元化的发展。2009年,分级基金机制设计逐渐改进,以长盛国庆可分离交易基金为代表,分级基金的运作方式由封闭运作扩展为普通的LOF基金;以国投瑞银瑞和沪深300指数分级基金为代表,开放式的运作模式和被动投资的投资方式逐渐被应用。2013年,随着A股市场(当时主要为创业板)逐渐转暖,分级基金也迅速扩张,2013年当年新发行了35只分级基金。2014年,市场指数逐步转向全面牛市,指数的大涨带动分级基金的资产净值翻倍,年初到年末由983.04亿元增长至1924.07亿元。到2015年,市场由牛转熊,到年底共有184只分级基金运作,资产净值为2431.76亿元。

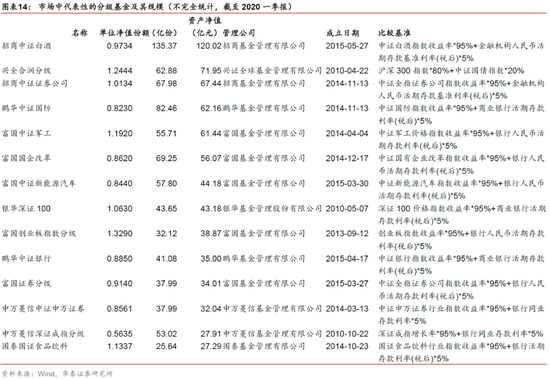

分级基金的高杠杆属性在监管约束下最终回归平淡。分级基金的B份额具有杠杆属性,在牛市时可以放大涨幅,因而也大受市场追捧,成为当时的明星产品。2015年6月底(在2015年牛市的高点),Wind数据显示分级基金总份额曾达到历史高点3764亿份(由于其中部分产品已清盘,实际总份额或更高),其中A、B份额分别达到1874.84亿份和1889.16亿份。但在市场转熊后,B份额净值同样也会加速下跌,而分级基金高杠杆、高波动的属性并不符合监管的要求。2015年8月21日,证监会表示,由于分级基金的机制比较复杂,普通投资者不易理解,市场也出现一些新情况,决定暂缓分级基金的注册。此后,随着前期发行的分级基金摘牌清算,分级基金的数量逐渐减少。截至2020年4月30日,仅有119只分级基金正在运作,资产净值为1061.52亿元。根据最新资管新规的要求,2020年底分级基金要完成转型或清盘。

在分级基金的发展初期,主要以宽指基金为主。2013年起,随着创业板为代表的成长股兴起,行业和主题分级基金如雨后春笋,并且跟踪标的组合逐渐细分化,涵盖工业4.0、一带一路、军工、白酒等众多当时市场的热点品种。招商中证白酒是延续至今具有代表性的分级基金产品,该基金以中证白酒指数为标的指数,采用完全复制法,按照标的指数成份股组成及其权重构建股票投资组合,进行被动式指数化投资。2020年基金一季报显示,该基金份额为135.37亿份,基金资产净值为120.02亿元。

ETF:最具活力的被动产品新生力量

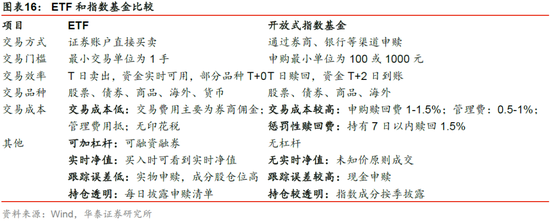

“交易型开放式指数证券投资基金”(简称ETF)是一种跟踪标的指数变化、且在证券交易所上市交易的基金。它的基金资产是一篮子股票组合,组合中的股票种类与某一特定指数包含的成份股票相同,股票数量比例与该指数的成份股构成比例一致。只有在指数调整时,ETF投资组合才作相应调整。ETF既可以当日实时交易,像买卖股票一样在二级市场买卖ETF份额,也可以像开放式基金一样自由申购赎回,向基金管理公司申购或赎回ETF份额。因此ETF在某种意义上同时具备指数基金的被动跟踪指数属性,以及分级基金的一、二级市场联通属性。

ETF的出现对传统指数产品和分级基金同时产生冲击。一方面,与分级基金相比,ETF通常不带杠杆,符合监管的要求;另一方面,与指数基金相比,ETF同时存在一级市场和二级市场,交易机制更加灵活,具备较强的生命力。其中一级市场可以像普通基金一样进行申购和赎回,但门槛相对较高,但普通投资者可以通过联接基金实现;而二级市场可以类似于单一股票一样进行盘中实时交易,门槛则相对较低。

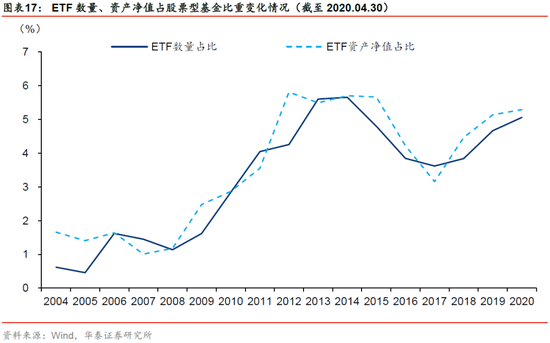

2004年12月30日,我国第一支ETF“上证50交易型开放式指数证券投资基金”募集设立,并于2005年2月23日在上海证券交易所上市交易。此后ETF崭露头角,数量和资产净值占股票型基金的比重逐年提升,至2014年达到峰值。截至2020年4月30日,ETF在基金市场中的数量占比为5.06%、份额占比为4.16%、资产净值占比为5.30%。

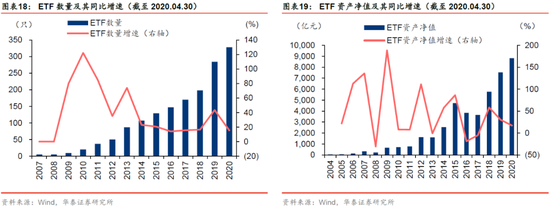

2009年以后,ETF产品同样进入快速增长期。在2009年以前,股票型ETF处于低速增长期,2009年末仅有9只ETF基金。2010-2017年间,ETF数量稳定增长。2012年ETF资产净值突破1000亿大关,达到1625.62亿元,较上一年增长了110.93%。在牛市的助力下,2014、2015年资产净值增速为57.63%、86.38%,2015年末资产净值达4730.63亿元。2018年至今,ETF的市场需求进一步扩张。2019年底有284支股票型ETF,较上年增加了86只,截至2020年4月30日,市场上共有328只股票型ETF,资产净值合计为8823.28亿元。

在发展初期,ETF的出现主要是对传统指数型基金的创新,同样主要跟踪宽基指数为主,但后期行业和主题类的ETF产品大幅增加。根据Wind数据,截至2020年4月30日,在披露跟踪指数的265只ETF中,仅有18只ETF跟踪沪深300指数、14只ETF跟踪中证小盘500指数、11只ETF跟踪创业板指数,宽基ETF的总体规模相对更大。剩下大多数为行业ETF和主题ETF,其中主要包括:6只ETF跟踪中证全指证券公司指数、6只跟踪中证全指银行指数、4只跟踪粤港澳大湾区创新100指数。

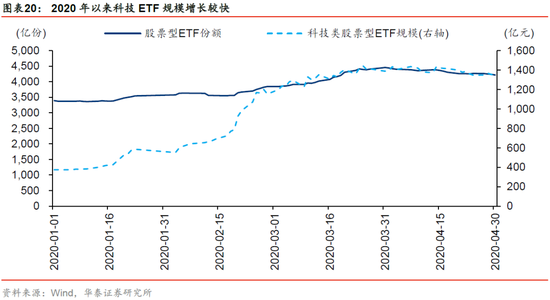

2019年以来,科技类主题的ETF大幅增加。2019年以来,随着5G技术周期的逐步启动,科技类主题的ETF产品开始逐渐增加,涌现了诸如:5G、半导体、云计算、新能源汽车等多种符合产品趋势的ETF产品。以华夏中证5G通信主题ETF为例,该基金是境内首只5G主题ETF,主要采用组合复制策略及适当的替代性策略以更好地跟踪目标指数,使跟踪偏离度和跟踪误差最小化。该基金业绩排名靠前,规模稳步提升,截至2020年基金一季报,该基金的年化回报为20.33%,年化波动率为29.03%,资产净值达到309.96亿元,是目前规模最大的行业或主题基金。

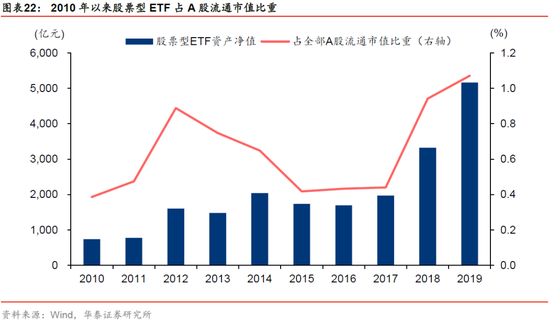

目前来看,ETF交易灵活性等优势明显,已经成为国内被动产品中强有力的新生力量。2017-2019年,国内股票型ETF的资产净值占A股流通市值的比重已经从0.44%快速提升至1.08%,我们认为在被动化的大趋势下,ETF未来有望继续迎来快速发展期。

03

国内被动型产品主要的投资者结构

指数型基金:机构投资者逐渐成为认购主力

早期的被动指数型产品个人投资者是认购主力,但后期机构逐渐成为指数基金的认购主力。2007年,在大牛市的背景下,个人投资者对指数型基金的认购突然快速增长,当年净申购了1093.35亿份,年末持有的基金份额是机构投资者持有份额的7.76倍。此后的5年间(2008-2012),个人投资者对于指数产品的热度有所减弱,机构投资者持有指数型基金份额的增幅开始持续高于个人投资者持有份额的增幅。2013-2017年,指数型基金规模震荡,个人投资者持续赎回了901.58亿份。自2018年起,机构投资者的持续申购是指数型基金扩张的主要原因,2019年末较2017年末净申购了1972.59亿份,而个人投资者仅净申购1136.88亿份。

2019年机构投资者占指数型基金的申购比重为2007年以来首次超过50%。根据wind整理的基金年报数据,2007年,仅有11.41%的指数型基金由机构投资者持有,此后机构投资者的持有比例稳步上升,在2012年达到39.34%。此后的五年间(2013-2017),散户的持有比例在60%左右波动,仍占据相对主导地位。2018年起,机构投资者的持有比例进一步加大,到2019年末,51.26%的指数型基金由机构投资者申购。

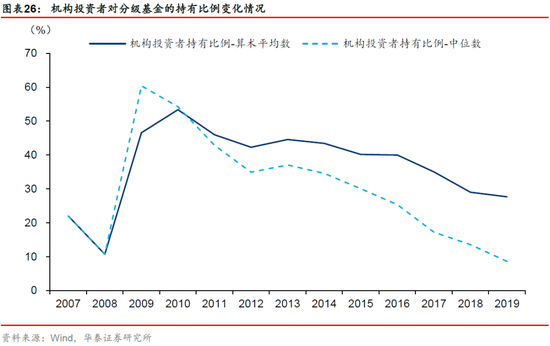

分级基金:机构投资者逐步撤出

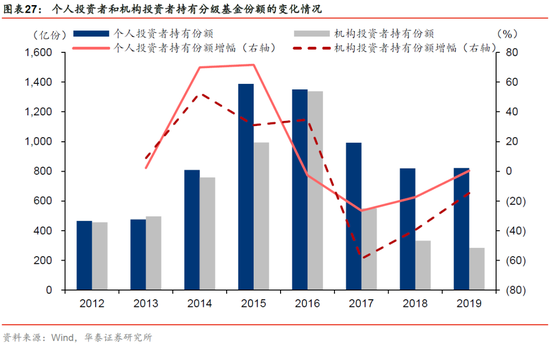

分级基金由于带有高杠杆,天然吸引了较多高风险偏好的个人投资者。2009-2010年,在分级基金推广的早期,由于个人投资者认知较少,机构投资者是分级基金的认购主力,但此后,随着分级基金逐步推广和普及,机构投资者对分级基金的持有比例持续下降。在2019年末,除少量分级基金由机构投资者大量持有以外,其余的分级基金均主要由个人投资者持有。

在2014-2015牛市期间,分级基金的份额加速扩张,个人投资者以70%的增速持续大量申购。2016年开始,受到监管因素影响,个人投资者对分级基金的持有份额逐年减少。而在2016年,机构投资者净申购了345.42亿份,此后的三年间,以-58.89%、-39.49%、-14.71%的同比增速净赎回分级基金份额。

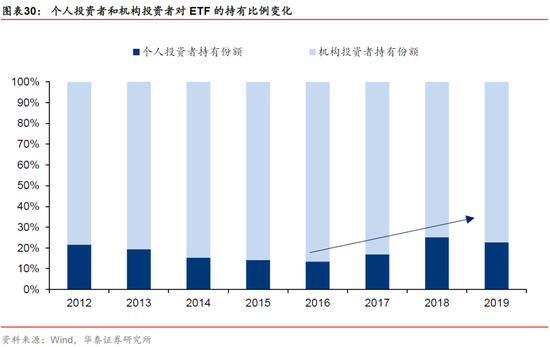

ETF:个人投资者的影响权重加大

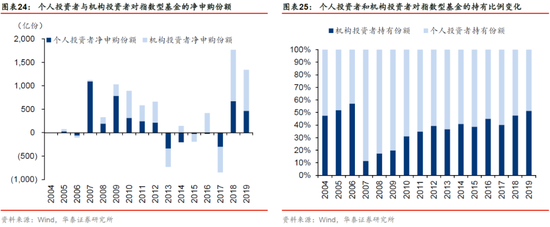

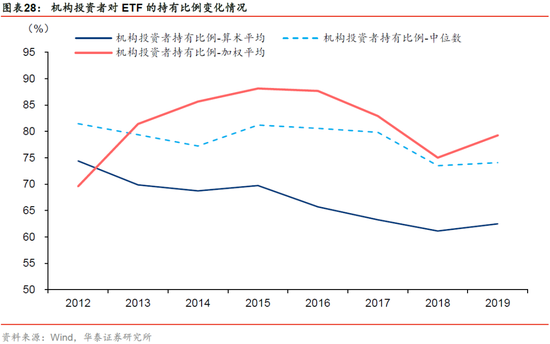

机构投资者是当前ETF的认购主力,但个人投资者影响权重加大。ETF在国内的推广相对较晚,叠加早期的ETF产品种类较少,主要以宽基ETF为主,因而早期的ETF产品机构是认购主力。我们用ETF各年资产净值作为加权因子,得到加权后的机构投资者持有比例,2015-2018年,机构投资者对ETF的持有比例开始逐步下降,三年间从88.14%降至75.03%,而2019年机构投资者持有比例从下降趋势转为小幅上升,加权后的持有比例为79.26%。此外,我们发现加权的持有比例平均值显著大于算术平均值,表明机构投资者主要认购的是规模较大的ETF(如宽基指数ETF等)。

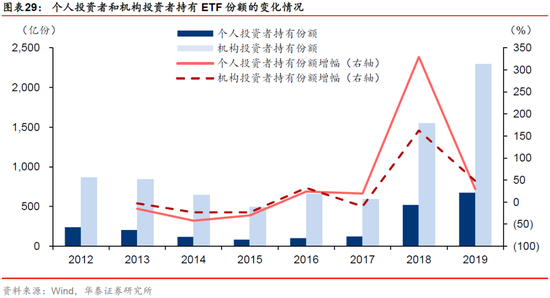

ETF持仓结构变化的阶段划分:2012-2015年,个人投资者对于ETF的热度弱于机构投资者:个人投资者对股票型ETF持有份额比例从21.62%下降至14.19%。具体来看,个人投资者在2015年末持有81.92亿份ETF,较2012年末减少了65.69%。机构投资者3年间仅减少了42.75%。2016-2018年,个人投资者对股票型ETF的热度相对于机构投资者开始逐渐增加:持有份额比例从13.42%上升至25.11%。2018年末,个人投资者持有520亿份ETF,持有份额较上年末增长了329.31%;机构投资者持有1550.88亿份ETF,持有份额较上年末增长了162.32%。2019年,个人投资者和机构投资者的持有份额增速回落,但仍分别保持29.61%和47.92%的正增长。

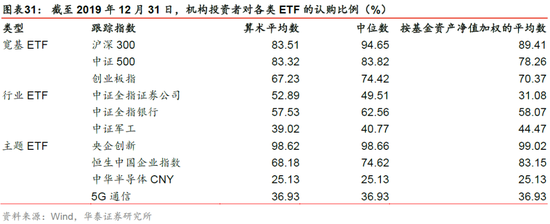

相对来看,个人投资者偏爱行业ETF,机构投资者更青睐宽基ETF。我们将ETF分为宽基ETF、行业ETF和主题ETF,在宽基ETF机构投资者认购比例较高,且机构投资者或更偏爱大盘股,截至2019年12月31日,沪深300ETF的机构投资者认购比例达到89.41%,而创业板指ETF仅为70.37%。在行业ETF中,跟踪中证全指证券公司指数和中证军工指数的ETF主要由个人投资者认购,机构投资者的认购比例的加权平均值仅为31.08%、44.47%。在主题ETF中,权重类的主题如央企创新、恒生国企等,机构投资者认购比例较高,分别达到99.02%、83.15%,而产业类主题如半导体、5G通信等机构投资者比例相对较小,分别为25.13%、36.93%。

04

案例研究:先锋基金的崛起VS贝莱德的逆袭

顺应被动投资之势,先锋基金凭借指数基金快速崛起

先锋集团(Vanguard)于1975年5月1日成立,是全球最大的投资管理公司之一。作为指数基金巨头,先锋发展迅速,2013年管理的资产超过2万亿美元;2014年,在创记录现金流入的推动下,管理资产超过3万亿美元;2017年,管理资产超过4万亿美元。截至2020年1月31日,先锋集团为美国投资者提供191只指数基金和积极管理基金,为美国以外的投资者提供226只其他基金,在大约170个国家/地区拥有超过3000万投资者。截至2020年1月31日,先锋管理着6.2万亿美元的全球资产。

先锋集团开创了被动指数基金的新纪元。1976年,刚成立不久的先锋基金推出了第一只指数共同基金—Vanguard 500指数基金,至今它仍是全球最大的共同基金之一。1986年,该公司推出了第二个共同基金—先锋总债券市场指数基金,它也是面向个人投资者的首个债券指数基金。1987年,先锋发起了第三个基金—先锋扩张市场指数基金,该基金投资于除标普500指数成分股外的所有流通股票。1989年,推出小盘股指数基金。1990年,先锋国际股票指数基金成立,该基金包括了欧洲和太平洋地区的投资组合,1994年又新增了新兴市场投资组合。至今,先锋集团已经建立了指数组合的完整产品线。

不断降低的投资成本是先锋集团管理资产规模扩张的关键因素。指数基金由于管理门槛相对较低,基金公司可以根据相同或非常相似的指数构建基金组合,因而成本最低的管理人通常能成功的吸引长期投资者。在先锋创立之初,创始人约翰伯格就多次强调,先锋的目标是成为整个共同基金行业成本最低的管理人。目前,先锋是公认的低成本投资领导者,它的资产加权平均基金费用比率一降再降,从1975年的0.68%稳步降低到1990年的0.35%,到2019年最终降至0.10%。同期美国行业平均共同基金和ETF费用比率为0.57%,可见先锋基金具有低成本投资的优势。

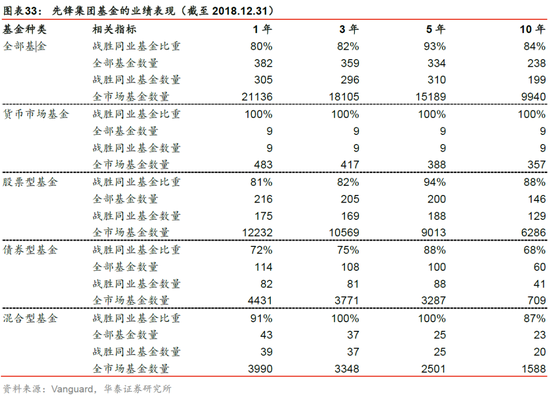

较低的费率水平下,先锋基金的业绩表现却非常突出。根据先锋基金官网披露的业绩报告,截至2018年12月31日,短期来看,如果持有期为1年,先锋集团全部基金战胜同业基金的比重为80%,共有175只股票型基金、114只债券型基金战胜了同业基金。长期来看,如果持有期为10年,先锋集团全部基金战胜同业基金的比重为84%。其中,股票型基金战胜同业基金的比重为88%,货币市场基金战胜同业基金的比重为100%。

当前来看,先锋基金的被动投资扩张依然在延续。2020年以来,先锋基金在1月和2月吸引了774亿美元,而3月在海外疫情的影响下,先锋基金经历了17亿美元的温和净流出,但总体维持着良好的发展态势,其中:3月份的股票基金和货币市场基金资金流入强劲,分别为365亿美元和297亿美元,而债券和平衡型基金的净流出分别为636亿美元和42亿美元。虽然美国的被动投资发展相对较早,但即使发展至今,我们认为先锋基金当前的规模扩张表明被动投资的趋势仍然没有结束。

借道ETF,贝莱德在被动产品中后来居上

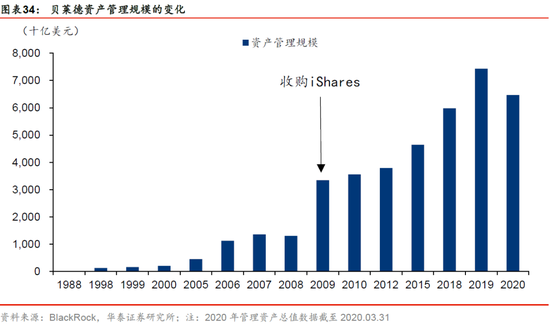

先锋集团虽然依靠指数产品快速崛起,但在ETF领域因布局较晚被贝莱德和道富后来居上。ETF与指数共同基金是美国的主要被动型产品,1993年,道富基金(美国三大指数公司之一)发布了美国首款ETF产品SPY,投资标的为标普500指数。凭借先发优势,2000年,道富占有全球ETF市场份额的75%左右。而先锋集团于2001年才推出首个ETF—先锋股票市场综合指数ETF。此后,先锋集团在传统宽基市场指数基金上增设了ETF份额,如增长、价值、大盘股、小盘股等;也逐渐扩展到细分市场领域,如能源,医疗保健和信息技术等。尽管ETF产品逐渐丰富,但先锋在前期的市场份额占比并不具有优势。根据ICI数据,到2009年,贝莱德旗下的安硕ETF(iShares)全球市场份额为49%,道富旗下的State Street 市场份额为26%,先锋的市场份额不到10%。

贝莱德集团是全球最大的资产管理公司,通过对BGI的收购,贝莱德在ETF市场上占据优势地位。2009年,贝莱德出资135亿美元收购了英国巴克莱银行旗下资产管理子公司—BarclaysGlobal Investors(BGI),获得了全球最大的ETF交易平台iShares。当时iShares拥有超过350只基金,管理资产超过3000亿美元,在全球ETF市场占有率接近50%,这项收购为贝莱德的ETF王者之位奠定了坚实基础。截至2019年年底,贝莱德的iShares全球管理规模超过2万亿美元,占据全球ETF市场份额的33%。

iShares的快速增长成为贝莱德资产规模扩张的关键。2008年次贷危机以来,贝莱德的资产规模依靠被动产品加速扩张。根据贝莱德官网披露的数据,2017年,流入贝莱德iShares的资金近2500亿美元,而2019年,贝莱德的资金净流入创下了4280亿美元的历史新高,大幅超过其竞争对手先锋集团的资金净流入(2680亿美元),其中:1830亿美元的资金流入到贝莱德的iShares,而主动管理型基金仅净流入了1100亿美元。

先锋集团和贝莱德被动产品发展启示

成本控制是先锋集团崛起的关键词。独特的企业结构、较低的渠道成本和显著的规模效应是先锋集团低成本投资的助推器:在企业结构方面,先锋采用互惠型企业结构,先锋基金的持有人同样也是先锋的拥有者,不存在分享利益的企业拥有人。在基金产品销售方面,广告投入等宣传成本相对较低,客户的购买渠道主要是成本效应较高的互联网和独立的投资顾问。此外,指数基金能够带来显著的规模效应,降低了固定成本。1997年,先锋运营成本总计为净资产的0.28%,远低于1.24%的美国行业平均水平。

低管理费率是被动投资基金的发展趋势。作为ETF市场的后起之秀,先锋集团采取的策略是用低费率应对。2010年,先锋集团ETF的平均费率不及贝莱德和道富的二分之一。面对竞争对手的威胁,贝莱德旗下的iShares在价格上迅速与先锋靠拢,甚至采取更激进的策略以保持竞争力;而道富旗下的State Street则在降低收费方面相对犹豫,其旗舰ETF产品SPDR S&P 500(SPY)多年来一直没有降低管理费。根据ICI数据,2019年,道富的在ETF全球市场份额从2009年的26%逐步下降至16%,而先锋的全球市场份额则从10%逐步增长至25%。

贝莱德和先锋集团成为全球ETF双巨头。截至2019年6月18日,先锋ETF规模突破万亿美元,成为全球第二家ETF规模超过万亿美元的资管机构,而同期贝莱德的ETF管理规模达到1.6万亿美元,但先锋凭借其低费率的优势市场份额的增长态势强劲,我们认为有望借助其品牌效应和低成本优势,在后发的情形下亦有潜力将ETF规模进一步做大。目前,先锋集团ETF的明星产品是市值加权美国股票型ETF和标准普尔500ETF,前者提供全市值敞口,后者是费率最低的标准普尔500指数ETF,仅为0.03%。

05

研究结论:国内资管机构或加速抢占ETF产品赛道

从国内外的发展情况来看,被动型的产品崛起是大势所趋,而国内与海外相比,被动型的产品发展尚处于早期。从股票型的被动产品来看,国内的被动基金主要包括:指数基金、分级基金、ETF等,其中指数型产品发展历史较长,也相对成熟;分级基金曾是2015年的大牛市中的明星产品,但高杠杆属性使得其在资管新规的约束下,注定慢慢淡出历史舞台;ETF则是近年来被动型产品的新生力量,交易机制以及配置方式更加灵活使其具有强大的生命力。

从投资者结构来看,国内的指数基金以跟踪宽基指数为主,而行业或主题指数产品规模相对较小,在早期投资者结构以个人投资者为主,随着时间推移,机构逐步成为指数基金的认购主力。分级基金曾经在2015年牛市时展现了强大的魅力,一度成为当时市场的明星产品,但其高杠杆、高波动等属性,与监管的要求相违背,因而在资管新规的约束下,2015年以来分级基金规模已经快速缩水,未来或逐步退出历史舞台。ETF是当前市场追捧的热点产品,其交易机制相比于指数基金更加灵活,可以类似单一股票实现日内实时交易,且其配置组合也呈现多样性的特征,能够迎合广大投资者的需要,因而ETF在2018年以来展现了强大的生命力。过去ETF与指数基金类似,主要以跟踪宽基指数为主,因而机构也是ETF的认购主力,但近年来随着ETF产品的日趋丰富,个人投资者的占比不断提升。机构投资者的比重相对减少。从偏好来看,机构投资者更偏好规模相对较大的宽基类ETF,而个人投资者相对更偏好规模相对较小的行业或主题ETF。

从海外经验来看,先锋基金在上世纪80年代开始凭借指数基金,逐步取代主动管理基金而快速崛起,逐步发展成为当前全球最大的资产管理公司,但其在ETF产品上布局相对较晚,贝莱德通过收购iShares从而在ETF领域逆袭。从以上案例可以大致看出,被动投资优于主动投资是趋势;而ETF优于传统指数基金同样是趋势。在先锋基金崛起的过程中,其更低的费用率以及相对能跑赢平均的收益率是其指数产品快速发展的关键词,而后续先锋基金在于贝莱德的竞争中,同样依靠低费用率,在ETF产品中占据了一席之地。我们认为未来机构在被动产品的竞争过程中或始终无法绕开费用率的门槛,未来国内基金产品费用率的下降或仍然是大势所趋。

总结来看,对于国内的资管机构而言,随着竞争的逐渐加剧,我们认为未来基金管理费用率的走低是大势所趋,而主动降低管理成本,布局被动型产品不失为一种有效选择。具体来看,国内的指数基金以跟踪宽基指数为主,产品同质化较为严重,而往往先发者更具规模和流动性的优势;而ETF虽然依然可以跟踪宽基指数,但我们认为未来的竞争更在于具体产品的设计,比如根据不同的风险收益比打造不同的组合,以满足不同投资者的需要等,因而ETF相比于指数基金更有主观能动性的空间(如发掘前瞻性产业方向、更精选个股等)。因此,我们认为多样化的ETF产品或成为未来机构竞争的主战场,对于后布局的机构,一方面,可以通过主动降低管理费率来吸引更多的投资者,另一方面可能着力点在于打造与现有产品的差异化方向。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。