3月28日,中国证券投资者保护基金有限责任公司发布了《2019年度全国股票市场投资者状况调查报告》。报告显示,截至2019年底,股票投资者数量达15975.24万,个人投资者占比高达99.76%,接受调查的个人投资者中55.2%的人表示2019年赚钱了,而接受调查的专业机构投资者中91.4%的机构获利,两者相比差太多了!

为什么会有这么大的差别呢?

投资讲究天时地利人和,既要选择优质标的,还要选择合适的入场时间,还得有足够本金,这三点对于很多普通投资者而言都是奢望。

先说选择标的:个人投资者的专业知识有限,信息来源有限,研究股票的时间也有限,结果常常是成功避开所有的正确选项。

再谈择时能力:从A股的历史交易量就不难看出,市场下行时,很多个人投资者选择割肉逃跑,市场上涨后,很多个人投资者才迟迟入场,追涨杀跌,高买低卖,择时真的太难了。

最后说说本金:一份来自数据宝和腾讯自选股用户调研数据显示,月收入5000元以下的工薪族是股民主力军,没有足够的本金支持,赚钱难上加难。

普通投资者就没有弯道超车的机会了吗?不妨试试基金定投。

买基金就是借助专业的基金经理为你炒股、盯盘,根据上述报告的数据,如果通过基金投资股市,那你就很有可能跟着那91.4%的专业机构投资者一起获利。

基金定投就是将本金分多次投资,具有平摊成本、分散风险的优势,不用纠结什么时候入场。

定期投资小额资金,可以减轻资金压力,在经历了“微笑曲线”后,小额定投的收益率还有机会超过一次性大额投资,从而有望实现弯道超车!!

通过基金定投如何解决实际问题呢?

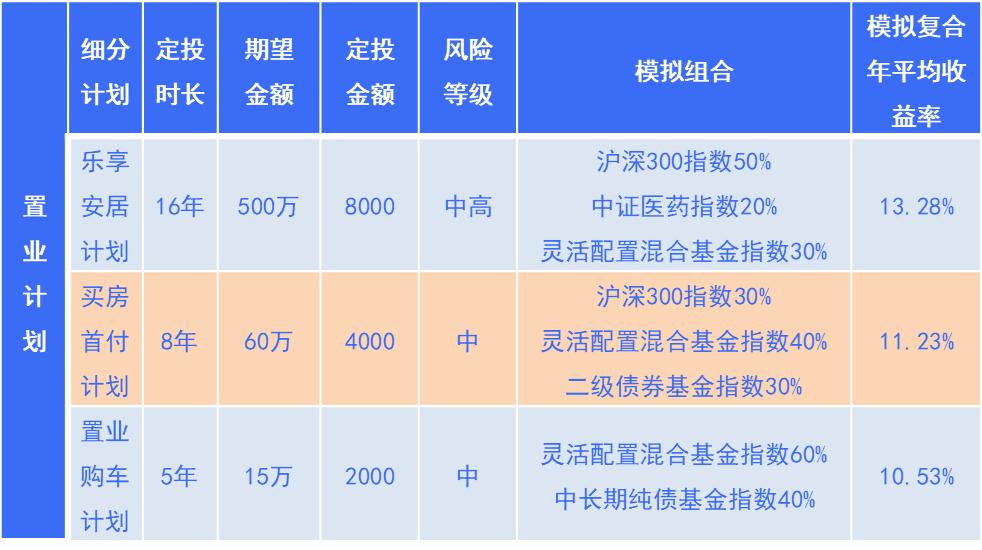

案例一

职场新人小李想在30岁之前实现买房目标。根据他所在城市的房价水平,他至少要准备60万才能支付首付。小李目前月薪10000元,省吃俭用每个月能存下4000元,靠存款的话,要12.5年才能勉强支付首付,怎么办?

不如试试小海的“买房首付计划”,每个月投入4000元,坚持8年就有可能攒足首付的钱,提前4年半拿到新房钥匙!

注:数据来源于Wind,上述模拟案例采用Wind沪深300指数、中证医药指数、二级债基指数、货币基金指数、长期纯债型基金指数、偏股混合型基金指数和灵活配置基金指数2005年12月30日至2020年3月31日期间的历史数据作为模拟定投组合的假设前提,按组合中指数权重模拟计算出复合年平均收益率。上述模拟定投组合及其复合年化平均收益率是建立在一定假设前提下的投资方案参考,不代表本文案的投资建议,也不保证实际投资收益。下同。

案例二

刚刚升级奶爸的小张,希望将来能送孩子去英国读大学。英国留学费用每年在10万元左右,留学5年大概要50万。算上幼儿园和中小学,如果分18年完成存款计划,每月至少要存2300元,但房贷、车贷和奶粉钱已经让小张压力山大,怎么办?

如果加入小海的“出国深造计划”,每个月投入1000,很可能15年就能凑齐孩子出国留学的学费了。

案例三

35岁的王主管工作繁忙,一直没有时间出去旅行,他希望退休后可以花几年时间好好看看世界,根据他的计划,他要准备将近100万,上有老下有小的王主管有些力不从心!

小海的“旅居养老计划”来帮忙,如果加入小海的定投计划,王主管只要每月投入300元,坚持30年,他的旅居养老资金可能就都有了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。