各位尊敬的股东:

2019年九鼎集团(以下简称公司或我们)净资产增长了约25亿元,增长率为11.1%。对于公司的整体业绩表现,我们关心的是公司内在价值的增长,从长期看,净资产的增长与内在价值的增长幅度会基本一致,因此我们选择每股净资产的增长作为公司整体业绩表现的替代衡量指标。

下表为公司2014年-2019年每股净资产增长率及与上证综指涨幅的比较:

过往5年,公司可比的每股净资产从0.84元增长到1.65元,累计增长96.4%,年复合增长率为14.5%。上证综指同期累计涨幅为-5.7%,年复合增长率为-1.2%。

净资产的增减变动

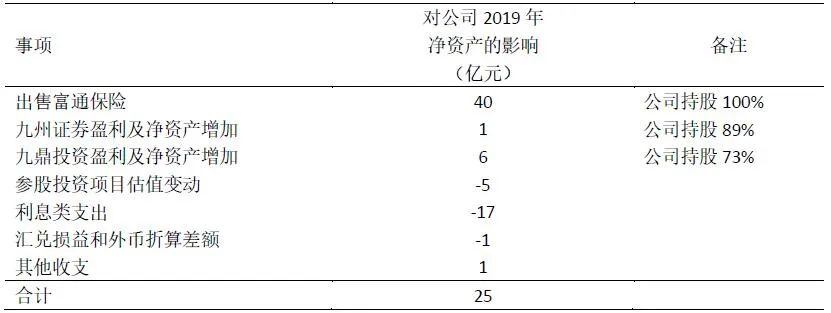

公司2019年发生的对当年净资产增减变动产生较大影响的事项如下表:

上表中的数据均是以总部视角做的统计,所谓总部就是指母公司以及母公司持有的主要作为持有投资标的主体而不经营除投资之外其他业务的子公司(通常是全资子公司)的统称。参股投资项目估值变动,既包括本年底持有的参股投资项目比上年底估值的变动,也包括本年出售参股投资项目实际变现金额与上年底估值金额的差异。利息类支出,包括利息支出及融资费用。其他收支包括短期理财收益、应收款项利息收益、优博创等小金额控股项目的盈亏、总部固定资产投资项目的折旧、总部费用支出等收支项。

主要事项:

(1)2019年11月完成的富通保险出售,带来了较大金额的净资产增加。

(2)公司控股投资的九鼎投资2019年由于地产业务和资产管理业务均实现了较大金额的盈利,使得净资产有较大金额的增长,而控股投资的九州证券仍然在规模化经营的初期,盈利金额不高,净资产增长相对较少。

(3)参股投资项目估值的变动,主要原因是公司参股投资中已经上市的项目陆续减持退出,但近两年新增上市的项目较少,而已上市项目的估值按照市价法计算、未上市项目的估值则相对要低很多,导致参股投资整体组合的估值同比下降,如果参股投资的项目后续能够陆续上市则该部分估值通常会相应增加。

(4)2019年度的利息类支出较高,公司出售富通保险收到的资金已陆续归还到期的债务,公司后续年度的利息类支出将因此大幅度下降。

(5)公司持有的外币资产大于外币负债,人民币2019年的小幅贬值会增加公司以人民币计价的净资产值,但是公司2019年收到的外币资金主要是港币而归还或需要归还的负债主要是美元,港币对美元在2019年大部分时间均存在一定幅度的贬值,因此产生了一定金额的汇兑损失,两项抵减后净损失约1亿元,当然未来的汇率如果反向波动则将对公司净资产产生反向影响。

公司的定位及业务模式

我们定位为一家综合性投资公司。作为一家投资公司,我们不是特别关心公司的营业收入、市场份额、资产规模等常规指标,我们甚至都不是很关心某一年度的净利润指标,我们主要关心公司内在价值的增长,我们的一切决策和行动均以增加公司内在价值为根本目标。

我们主要投资权益类资产,包括未上市企业的股权及上市公司的股份。我们对权益类资产的投资同时采取控股投资和参股投资两种方式。至于是控股还是参股,对我们而言没有太大的实质差异,相比而言我们更关心的是企业的质地以及投资的价格。从进退便利角度,我们目前主要从事参股投资,含从一级市场投资非上市企业的股权和从二级市场购买上市企业的股份。对控股的投资标的,我们主要通过较长期限持有获取投资收益,当然也可能在合适时机减持或整体卖出。

内在价值及估计方法

内在价值,就是未来现金流的折现值。为简便起见,对投资类公司实际估算内在价值通常采用基于净资产的市净率估值法。

会计准则对控股投资及计入长期股权投资的参股投资(以下统称控股投资)与计入金融资产的参股投资(以下统称参股投资)规定了非常不同的核算方法,使得控股投资与参股投资的净资产数据缺乏可加性,因此对既有控股投资又有大量参股投资的公司而言,需要对净资产数据做适当调整,然后再用市净率法估值。主要的调整是对公司的控股投资项目参照参股投资项目考虑其公允价值,即在账面净资产基础上,加上控股投资的公允价值与账面成本(含原始成本及历年账面净资产增加值)的差额,再减去该差额部分预计应交的企业所得税。按照该方法调整后的净资产,可称为公允净资产,对公允净资产给一个合适的市净率倍数即得到估值结果。

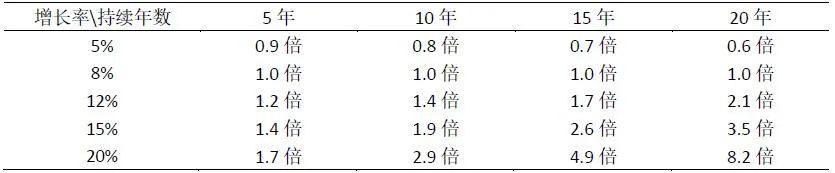

选取的市净率的高低,取决于该等公允净资产未来的长期平均增长率高于还是低于股票市场长期平均投资回报率(也可以理解为是折现率或股票市场投资者要求的合理回报率)、两者差异的大小以及预计该等差异持续的时间长短。假设股票市场平均长期投资回报率取8%,则公允净资产不同的长期平均增长率及不同的持续年数情形下,估算内在价值时应对公允净资产给予的不同市净率倍数如下表:

主要资产

我们以总部视角统计分析我们持有的资产和负债。因为对我们而言,控股投资的项目与参股投资的项目一样,均独立运营、独立承担债务,我们也按照同样的理念和思路对其予以持有或减持,只是持股比例大小不同而已。

截至2019年底,归属于母公司的账面净资产为248亿元,总部视角负债约41亿元(具体口径见“公司的负债”),两者合计289亿元。截至2019年底,该289亿元对应的资产如下表(为简化起见将优博创和九泰基金等金额较小的控股项目并入参股项目统计):

公允净资产

对公司持有的主要控股投资也比照参股投资,按照金融工具计量相关准则计量其公允价值,则该等控股投资截至2019年底的公允价值及比账面价值增加金额如下表:

该等控股投资公允价值156亿元,比其账面价值91亿元增加65亿元。截至2019年底公司账面净资产248亿元,加上该65亿元,再扣除该增值部分预计的企业所得税,则得到公司截至2019年底公允净资产值约300亿元。

需要说明的是,尽管公允净资产值是按照最佳估计做出,但如果公司真正变现上述资产以及已按照公允价值计量的参股投资等资产,公司最终所得净额与公允净资产值仍然可能有或大或小的差异。

投资回报率

公允净资产长期平均增长率数据不易获取,但从长期看,公允净资产的长期平均增长率会与账面净资产的长期平均增长率基本一致,因此可以用账面净资产的长期平均增长率作为替代指标。对于一家投资性公司而言,账面净资产的长期平均增长率基本就是其长期平均投资回报率。即从长期看,内在价值增长率=公允净资产增长率=账面净资产增长率=每股净资产增长率=投资回报率。

公司的目标是要在相当长的时间内取得高于上证综指长期平均涨幅的投资回报率。如前所述,过往5年公司每股净资产年化复合增长率为14.5%,同期的上证综指年化复合增长率为-1.2%。需要说明的是,公司的投资策略须根据市场环境的变化适时微调,且投资回报率受诸多内外部因素的影响,因此公司过往的实际数据并不能完全预测公司未来的投资回报率。

公司的负债

由于我们控股投资的各子公司独立运营、独立承担负债,且各主要子公司业务性质不同资产负债结构差异巨大,我们对控股投资项目又视同参股投资项目确定持有和退出策略,因此适宜以总部视角统计分析我们的负债。

截至2019年底,公司总部扣除即将到期且已全额留存好货币资金用于兑付的人民币和美元债券、银行存单质押借款等后的实际负债约41亿元(相应货币资金等资产也已经从前述统计的资产中扣除)。以账面净资产口径计,总部视角的资产负债率为14%;以公允净资产口径计,总部视角的资产负债率为12%。公司2019年根据既定“降杠杆”战略,完成出售富通保险并归还了大部分债务,资产负债率因此大幅下降。

对公司的负债策略,我们确定了几项基本原则,我们将以此来逐步优化改进我们的负债安排:一是长期持续保持低负债结构,总部视角的实际资产负债率最高不超过20%,力争大部分时间保持零负债;二是主要通过发行中长期信用债券的方式负债;三是短期负债金额不高于总部视角持有的高流动性资产的50%;四是利率低点时主动举债而不是需要用钱时临时应急举债。

未来展望和经营计划

尽管存在中短期经济增速减缓及近期受到疫情的严重影响,但我们认为我们所处的中国市场从中长期角度看仍然具有非常良好的商业和投资机会,我们将继续以深耕中国市场为主,抓住发展机遇。我们将重点投向消费、服务、医药、医疗、互联网等相关细分领域中的优秀企业。

2020年我们拟重点做好如下工作:一是推进对控股投资的企业引入战略投资者的工作;二是优化负债结构,并继续降杠杆;三是推进解决紫金城商业地产项目;四是做好现有投资标的投后管理及新增合适的参股投资。

股东大会

股东大会拟于2020年5月18日在公司总部办公区召开。除了报告和表决事项安排外,公司核心管理团队也将与各位参会的股东进行交流,听取各位股东对公司的发展意见和建议。欢迎大家届时参加。

同创九鼎投资管理集团股份有限公司

董事会

2020年4月27日

风险提示:

1、基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作

2、基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。