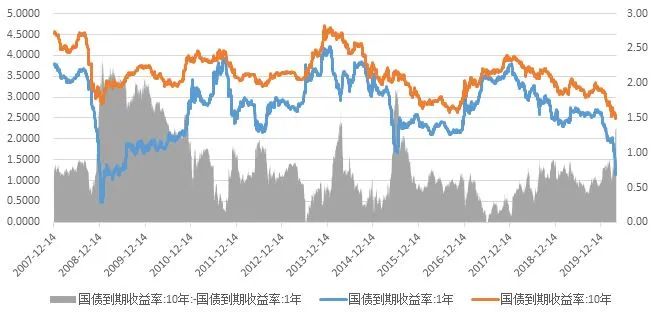

自4月3日央行宣布超额存款准备金利率由0.72%下调至0.35%,自2008年来首次下调,流动性宽松环境下,央行此项举措市场普遍认为回购利率下限被打开,市场对货币政策进一步宽松的预期带动中短端利率全面下行,收益率曲线进一步陡峭化,目前国债10Y-1Y期限利差处于85%分位。

数据来源:Wind,太平基金

4月以来回购利率呈震荡下行的趋势,DR001加权最低至0.8%附近,基本与一季度低点持平。资金利率下行的预期带动了市场杠杆的提升,4月以来DR001日成交量均在4万亿以上,再加上低利率的情况下市场部分机构资金融出意愿降低,导致回购利率存在一定的波动性。

在长债收益率创新低的情况下,配置价值下降,政府今年工作目标和财政政策不明朗的情况下,机构整体对久期管理也更为谨慎,进一步加剧了中短久期债券收益的下行。

2008年底在四万亿财政政策刺激后,2009年初收益率曲线快速从牛陡演变成熊陡。原因来自于基本面的改善,但本轮经济的改善可能不会像2009年那么迅速。

当前经济体量较2008年不可同日而语,经济结构上也由投资主导逐渐转型为消费拉动。近期部分地方出台发放消费券、2.5天弹性休假、购车补贴等措施,实际效果有待观察。2003年5月底,世卫组织发出国内疫情解禁令,当月消费增速触底,随后消费快速恢复。目前海外疫情仍较为严峻,境外输入压力不减,加上无症状病例的出现,对居民消费的影响或仍将持续。

无论是经济的内生动力还是财政空间,相较于2008年均有所下降。目前财政空间受到较大约束,“房住不炒”总基调没有变,短期内通过基建和地产的大规模投资快速带动经济难度也较大。

时间区间:2001年-2019年,数据来源:Wind

短期经济面临下行压力,同时配合专项债和特别国债发行,二季度货币政策仍有放松空间,我们认为后续关注点在资金利率中枢能否继续下行和财政政策力度及节奏,市场对经济下行预期较为充分,财政政策尚未明朗,相对而言短久期高评级信用债性价比较高。预计收益率曲线陡峭化仍将持续。

(作者赵岩为太平基金专户投资部总监助理)

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。文中内容及观点仅供参考,不构成对投资者的任何投资建议,也不保证在信息发生更新的情况下作出的建议不发生变化,公司及其员工不就本文涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文内容而引致的任何损失承担任何责任,任何人士及机构均不应依赖该文取代其独立判断。

太平基金在本文中的所有观点仅代表太平基金在本文成文时的观点,太平基金有权对其进行调整。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表太平基金的立场,太平基金不对其准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文的版权为太平基金所有。未经太平基金的事先书面许可,任何个人或机构不得将此文或其任何部分以任何形式进行派发、复制、修改或发布。如转载、引用或刊发,需注明出处为"太平基金管理有限公司",且不得对本文进行任何有悖原意的删节或修改。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。

我国基金运作时间较短,不能反映股市发展的所有阶段。中国证监会对本基金募集的注册,并不表明对其的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。太平基金郑重提醒您注意投资风险,在进行基金投资前请详细阅读相关风险提示函和本公司旗下各基金的《基金合同》、《招募说明书》等基金法律文件以及披露的最新相关公告,并选择适合自身风险承受能力的投资品种进行投资,谨慎进行投资决策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。