作者:嘉实财富研究与投资者回报中心

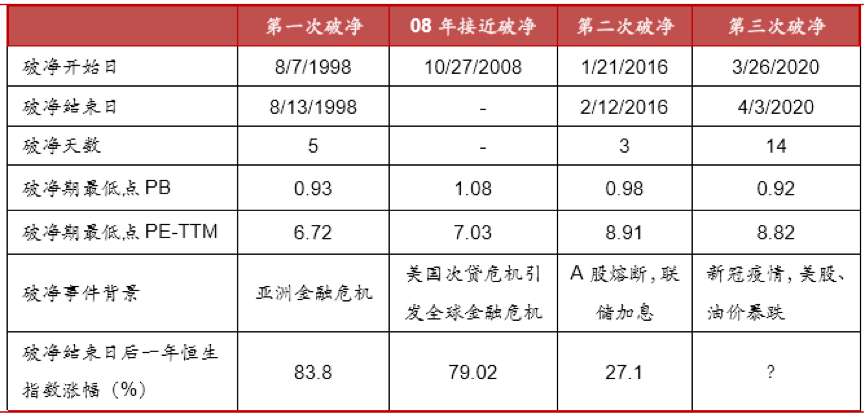

截至目前,恒指有史以来有三次破净,即PB(市净率)跌破1,前两次分别发生在1998年(亚洲金融危机)和2016年初(A股熔断),其次在2008年美国次贷危机期间接近破净(PB最低跌到1.08)。在这三次破净或接近破净后的一年里,恒指都涨幅明显(27%到83.8%之间)。那么这次在2020年新冠疫情引起的全球股市暴跌中,恒生指数史上第三次破净,是否将是配置港股的黄金时机呢?我们先来简单回归一下恒指历次破净的表现

来源:广发证券研究所,Wind

在1998年因为受到亚洲金融危机的影响,港股持续的下跌,恒生指数第一次跌破市净率,指数估值创出了历史低点后,随后从最低点6544点涨至18397点,涨幅高达163%;

在2016年,也是因为持续的下跌,使得恒生指数再次跌破市净率,最低曾到过0.90倍的估值。随后恒生指数从最低18278点涨至最高点33484点,期间涨幅达到了77.76%。

2020年3月以来,由于港股的持续下跌,在3月9日恒生指数市净率第三次破净,估值最低到过0.86倍。而截至4月20日,恒生指数已从低点反弹超过10%,未来空间可期。

来源:中泰证券研究院,Wind

再看远期市盈率(Forward PE),恒指12个月远期市盈率仅为9.x倍,已接近历史均值-2倍标准差;同时平均动态股息率已飙升至4.62%,超过+2倍标准差水平。总体来讲,极低的估值提供了一个较大的安全边际,恒指已进入一个“高赔率”区间,从长期投资来讲,我们要做大概率的事。

指数简称

股息率(%)_TTM

市盈率_TTM

中华预期高股息

7.53

5.1

港股通高股息(HKD)

7.09

5.5

HK银行(CNY)

6.52

5.6

HKC地产(HKD)

5.26

6.6

HK高股息(CNY)

5.28

7.5

恒生香港35

4.77

12.7

恒生中型股

3.95

8.3

SHS红利成长LV(人民币)

4.01

6.8

恒生港股通

3.72

8.7

恒生中国(香港上市)25

3.50

7.5

沪港深高股息(CNY)

3.35

9.7

50AH优选

3.21

7.7

SHS高股息(CNY)

3.11

10.7

来源:Wind

估值便宜还不够,企业价值

才是硬道理

低估值仿佛是港股永远的“谈资”,但是一味的只谈论低估值并不能完全解释港股的投资逻辑,相反的,机械的使用低估值策略很容易陷入“估值陷阱”之中。而真正能推动估值修复的仍是上市公司自身盈利预期状况。

通过回溯美股、A股及港股市场行情与盈利指标(ROE)走势来看来看,两者历史上呈现较高的相关性。历史上标普500的年化涨幅年化为11%,对应ROE增速为13%;而港股年化涨幅为9%,对应ROE增速为11%,均高于A股。

来源:海通证券研究院,Wind

从市场参与主体来看,港股市场机构投资者比例更高,持有市值以及贡献的交易量也更大,期中不乏大量的海外投资机构,这使得整体港股投资风格更偏价值,投资者相对 A 股也更加理性。相对而言,A 股投资者更关注短期企业净利润增速,整体投资风格偏趋势套利。而港股中机构投资者更关注企业长期平均的 ROE 水平,因此在港股中 PB-ROE 模型也更有效。长期来看, 高 ROE 策略在港股市场中的表现也优于 A 股。从行业角度来看在PB-ROE模型下,港股中金融、地产、医疗、电子、汽车等细分行业相比A股性价比更高。

来源:海通证券研究院,Wind

此外,港股汇聚了一批没有在A股上市的优秀企业,地产有恒大、碧桂园..;可选消费有李宁、安踏、海底捞..;医药行业有药明康德、石药…;互联网有腾讯、阿里、金山、美团点评..这些优秀企业背考大陆基本面,拥有稳定的盈利增长,非常符合港股机构投资者PB-ROE模型下的投资逻辑,长期来看必将迎来估值回归。

来源:国金证券研究院,Wind

疫情防控边际转好,南下资金

已有动意

三月中旬,新冠疫情等一系列黑天鹅事件给投资者带来的恐慌预期,代表港股波动率的国指波幅一度飙升到78左右的历史高位,但随后随着国内疫情逐步控制,流动性危机边际好转,外资逐步回流A股H股,截止4月20日国指波幅一度跌破30关口,投资者信心进一步加强。

来源:Wind

而港股低波动、高股息特性同样对国内以险资为代表的机构投资者十分具有吸引力,本轮疫情带来的港股回调,南下资金呈现“越跌越买”的趋势

来源:Wind

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。