来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

分析师:王方鸣(执业证书编号:S0890520010001)

基金数量化筛选体系能够大浪淘沙、迅速缩小基金经理关注池;而持续的定性调研和跟踪,是解决投资“最后一公里”的关键环节。在尽调中,除了关注当前基金经理观点外,更需要关注基金经理的投资策略、配置逻辑和组合管理理念。华宝证券已积累了6年+的基金经理定性调研访谈库,最近一期为2020年4月7日至4月10日,通过量化筛选体系精选了9家基金公司的12位权益基金经理(其中3位管理沪港深产品),联合市场主流机构(保险机构,公募FOF,银行私行等)集中进行调研。基金经理名单如表1所示。

由于一季度受到新冠肺炎疫情全球爆发的影响,市场剧烈波动,本次调研基金经理短期内对于A股权益市场的看法分歧较大,短期持有中性观点居多,对港股市场则较为看好。对行业板块的观点的讨论则主要聚焦于泛消费、医药、科技、基建板块;同时,由于海外新冠肺炎疫情持续升级,出口需求疲弱,多位基金经理谈及区分内部需求相关与外部需求相关标的。

基于本次调研结果,我们建议配置时在基金经理投资框架完善、长期超额收益表现良好的前提下,2020年二季度可关注满足以特征的基金经理:1、在自下而上的选股中长期逻辑较坚实;2、有一定的行业配置能力

(欲知更详细的市场研判、行业板块观点以及各基金经理投资标签,可联系021-20321006)

1. 权益市场观点:分歧较大,短期偏中性居多,对港股更乐观

2020年以来“黑天鹅”横空出世,新冠病毒肺炎疫情1月在国内爆发,3月开始国内疫情好转而海外疫情持续恶化。在海外疫情持续升级的3月份,欧美市场出现流动性紧张,美股短短几天内遭遇4个熔断,见证历史。A股受到外围市场影响,大盘下挫,科技股遭遇急跌回撤。在美联储释放QE后,流动性危机缓解,市场反弹震荡。站在当下时点,本期调研基金经理对A股权益市场分歧较大,短期偏中性居多;对港股市场则较为看好。

近一半的基金经理观点偏中性,主要逻辑包括:1、疫情是近期较重要的影响因素,但是海外疫情拐点尚未到来,第三世界的疫情才刚刚开始;2、流动性紧张带来的下跌已经结束,接下来核心是疫情对经济的影响。中国的经济活动逐渐恢复,但是海外的疫情发展及复工情况无法看清。

有近一半基金经理较为乐观,主要观点包括:1、疫情虽然造成了经济下滑,但是是非典型衰退,疫情总会过去。如果疫情过去,很多需求都会恢复;2、只要疫情不大范围持续爆发严重影响全球经济体,最差的情况已经在过去。海外经济什么时候恢复是市场的关注点,发展中国家不是世界经济的重要组成部分,疫情不会影响太大;3、下半年国内经济逆周期调节,流动性宽裕,财政政策发力;4、海外的风险已经释放过半,A股当前估值水平偏低。

有少数的基金经理持有较明显的谨慎观点:1、疫情很可能会持续很久,让很多行业持续多个季度无法恢复正常,市场会从比较高的风险偏好转向低风险偏好;2、全球衰退的趋势会越来越明显,美股如果再创新高需要较长的时间,最终市场仍要落实到经济基本面上。

对于港股市场,港股基金经理普遍较为乐观:港股比A股估值更具有吸引力。同时,机构资金对港股高股息率标的的需求导致机构长期资金持续流入港股市场。

2. 行业与板块观点:回避外需相关度高的标的

本次基金经理讨论主要聚焦于泛消费、医药、科技、基建板块;同时,由于海外新冠肺炎疫情持续升级,出口需求疲弱,多位基金经理谈及区分内部需求相关与外部需求相关标的。

相对看好:有较多基金经理看好与内需相关度较高的标的以及部分基建板块,回避外需出口相关的标的。其中,内需相关标的主要集中在医疗保健、互联网龙头(港股)、汽车、消费电子中的国产替代需求。医药行业整体受疫情影响较小,部分公司受益于疫情;汽车行业在2019年年底出现复苏,虽然受到疫情扰动影响但是方向不变;在世界芯片工厂受到影响的情况下,消费电子国产替代的需求会被进一步推动。在基建板块方面,主要看好原因为经济活动中现在部分老基建板块(如水泥)恢复得较好,叠加下半年有很多催化剂的因素,基本面有望超预期。

有分歧:对于消费、电子科技,基金经理有较大的分歧。消费方面,有较多基金经理认为GDP能否稳住消费扮演重要的角色,消费服务和消费制造业中可关注与宏观关联度较低、现金流质量较好,抗风险能力较强的个股。但是也有部分基金经理认为消费回补会不会恢复到疫情前或者对GDP有正贡献是存疑的,而且部分消费板块跟GDP关联度较高,受益于疫情的个股也已经有了较多的股价反映。电子科技方面,有的基金经理表示较为乐观,认为利空的预期已经反映到股价里,但是实际的业绩并不差,很多公司有能力度过疫情,无需过度悲观;有较多的基金经理认为虽然科技股的泡沫在3月下跌后已经释放了较多,但是短期仍然需要观察,减轻配置,超跌时再考虑加仓。

3. 本次调研重点关注基金经理及品种

基于本次调研结果,我们建议配置时在基金经理投资框架完善、长期超额收益表现良好的前提下,2020年二季度可关注满足以下特征的基金经理: 1、在自下而上的选股中长期逻辑较坚实;2、有一定的行业配置能力或者行业能力圈较广。

3.1. 关注1:国投瑞银孙文龙

国投瑞银孙文龙自2015年3月开始管理国投瑞银新兴产业,经历市场多轮牛熊周期,自下而上与自上而下相结合,长期保持较为稳定的超额收益。文龙自2010年开始任职易方达行业领先基金经理,拥有10年以上投资经验,历经多轮市场牛熊周期,行业均衡,价值与成长均有所涉猎。在我们以其管理的国投瑞银新兴产业(161219.OF)的数据表现,结合本次调研结果进行分析:

仓位管理与基金风格:从仓位上看,孙文龙在多数时期仓位中枢保持在75%左右,但是当预计净值回撤会超过20%,市场面临较大风险时,会做15%-20%的减仓操作,其中在2018年、2015年的大熊市中降仓较为成功,在系统性风险来临时体现一定的择时能力;

从风格上看,孙文龙在2017年后形成相对稳定的投资框架,因此在2017年前后变化风格较大:在大小盘因子上,2017年以前以中小盘为主,2017年至2019年过渡为中盘,2019年则呈现偏大盘的风格;在盈利、成长等基本面因子上,基金在2017年后盈利、成长因子得分均显著上升,并且均稳定在较高的水平,其中盈利因子的得分上升更明显;在估值因子上,基金组合估值水平在2017年后也略有上升,但是仍然保持整体估值合理偏低的水平。

行业能力圈与选股框架:从行业能力圈上看,孙文龙在中观行业层面沿着产业变迁和消费升级的方向,优选赛道,选择竞争格局较为有序、商业模式较好、有一定成长空间的赛道,同时回避处于行业景气下行阶段的板块。实际配置中,在电子、医药、消费、建筑建材等行业均有所涉及,投资涉及行业广阔,行业配置均衡且呈现一定的配置切换,其中电子作为孙文龙早期覆盖较久的行业长期保持一定的配置。在选股方面,孙文龙优选ROIC和利润增长双高的个股,以ROIC为标准构建组合,优选未来长期复合增长率高、处于行业景气度上行或者将要面临行业景气度见底回升的个股,并在估值收缩风险较低时买入,相对长期持有。

收益特征与风险控制:从基金在各段市场区间的收益率表现看,国投瑞银新兴产业穿越牛熊,行情适应能力较强,在多个市场阶段保持稳定的超额收益,尤其在2015年上半年、2018年的熊市中超额收益更加明显,在2019年上半年的快牛、2017年下半年的结构性牛市中进攻弹性则稍显不足;在下行风险控制方面;基金在系统性风险较高时期表现出良好的回撤控制能力,在2015年、2018年大熊市期间和2020年以来新冠肺炎海外疫情爆发期间的回撤均远低于指数。良好的回撤控制能力与基金经理的仓位管理能力有关。

3.2. 关注2:财通基金金梓才

财通基金金梓才自2014年11月开始管理财通价值动量。作为TMT行业研究出身的基金经理,在科技成长股方面构建核心能力圈,但是在成长股市场表现机会较少时也会寻找配置其他行业与方向,有较明显的跟随市场大风格转向的切换配置。我们以其管理代表产品财通价值动量(720001.OF)的数据表现,结合本次调研结果进行分析:

仓位管理与基金风格:从仓位上看,基金经理基本保持80%左右中高水平的权益仓位,淡化择时的操作较为明显;

从风格上看,基金经理管理产品年限较久,在多个风格维度上有较大的变化:在大小盘因子上,基金组合随着行情变化有较为明显的主动风格切换,在2015-2016年成长及均衡期间呈现明显小盘风格,2017年-2018年大盘蓝筹行情期间转为中大盘风格,在2019年科技成长回归时又转变为中小盘风格;在盈利、成长因子上,基金在2016年后盈利因子上升明显,在2017-2018保持高位,2019年成长风格回归时略有下降;成长因子在2016年后也有所上升,并保持中等偏高的成长性;在估值因子上也有较大的变化,在2015年市场投机氛围较浓时明显较高,2016-2017年市场转为大盘蓝筹行情时估值明显下降,并一直保持偏低,知道2018年后有有所上升。

行业能力圈与选股框架:从行业能力圈上看,金梓才以科技成长作为核心能力圈,在通信、电子、计算机上均有较强的选股能力。但是在成长股市场表现不佳时,也会挖掘非成长股的机会,历史在食品饮料、医药、化工等行业也均有所配置。行业、个股配置均较为集中。在选股方面,金梓才在成长股表现不佳时期力求与市场表现齐平,在成长股行情到来时注重成长的beta与alpha相结合,在产业链中寻找行业周期+行业层面增长+驱动因素的beta,在个股的边际变化和业绩释放节奏和趋势上寻找alpha,对估值相对淡化。

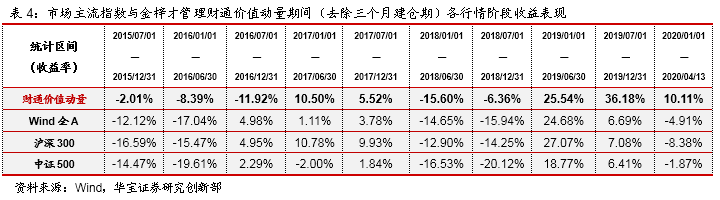

收益特征与风险控制:从基金在各段市场区间的收益率表现看,财通价值动量在成长风格时期有较明显的超额收益,其中在2019年下半年的宽幅震荡+科技成长行情超额收益突出,在2020年以来受益于年初科技股行的延续也有较好的表现;在2017年蓝筹+结构震荡行情、2019年上半年快牛时期则基本与沪深300指数表现较为接近。在下行风险控制方面;基金经理由于能力圈以成长科技为主,对回撤的容忍度较高,不过份追求风险与回撤的控制。基金在多个熊市期间内最大回撤基本接近指数或略高于指数,依靠市值上涨时的弹性获取超额收益。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。