打开年报季的财经新闻,很多文章将一家上市公司的“管理费用高”作为一个理所当然的负面信号,认为这是公司管理上出现问题的信号。

在《巴菲特教你读财报》一书中,巴菲特对企业“管理费用”也曾发表过类似看法:

在寻找具有持续竞争优势的公司过程中,一定要远离持续高销售管理花费的公司。

如果销售管理的花费与毛利润接近,那公司可能处在一个高度竞争的行业中,在这类行业中,没有任何公司具有可持续的竞争优势。

特别是管理费用中的在职消费,例如差旅费、业务招待费等,投资人普遍认为是管理者谋取私人利益而形成的代理成本,不仅降低了企业盈利,更体现了企业内控的不到位。

言下之意,巴菲特也认为,高管理费用,尤其是高企的代理成本是企业利润的吸血鬼,也是公司失去竞争力的加速器。

然而有趣的是,如果我们回溯过去十年的A股市场,将上市公司按照管理费用率(管理费用/销售收入)由高至低分成五组,可以看到高管理费用率公司非但没有跑输市场,反而有比市场平均更高的涨幅(下图深蓝线),而低管理费用率组却有明显的负超额收益。

▼ 管理费用率分组净值(2010-2019)

究竟是巴菲特错了,还是A股市场错了?如果都没错,这其中的奥妙是什么呢?

国泰君安金工团队在最新一期“量化看财报”系列报告中,就此现象为我们提供了一个更深入的视角——管理费用的黏性,也就是能否及时根据市场情况调整,而非绝对规模的大小,才更能反映一家企业的管理能力。

从这个角度出发,高管理费用在民企、股权集中度高、中等毛利的企业中,是更有可能为个股带来超额收益的。

01

低管理费用企业

无法跑赢市场

传统观念中,管理费用低的企业更具竞争优势。过高的管理费用,特别是在职消费科目,反映了上市公司在管理方面有缺陷,也有损企业价值。

管理费用子科目种类繁多,主要包括薪酬福利、折旧摊销、在职消费(租赁费、业务招待费、车辆使用费、办公费等)和研发费用。

▼ 管理费用重要子科目

其中薪酬福利占比最高(约占35%),折旧与摊销次之(约占10%)。

如果我们把管理费用中的四个变量分开,对管理费用和公司股价之间的正反关系进行展示。

a:薪酬福利

b:折旧与摊销

c:在职消费(租赁费、业务招待费、车辆使用费、办公费等)

d:研发费用

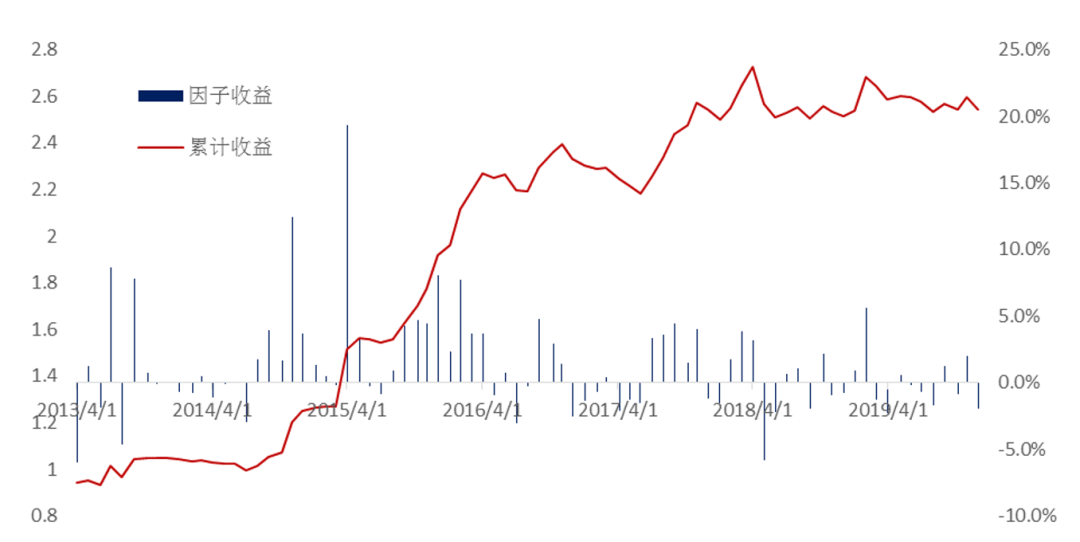

1、剔除薪酬福利和折旧,在职消费和股票收益成正相关。

▼ 管理费用(剔除薪酬与折旧)/营业收入

纯因子累计收益

数据来源:国泰君安证券研究、WIND资讯

这表明管理费用与股票收益的正相关性,并不来自高管的直接薪酬激励。

2、剔除研发费用,公司多空收益出现了下降。

若在管理费用中剔除研发费用,多空收益出现了下降,表明研发强度能够部分解释管理费用与收益的正相关。

▼ 管理费用(剔除研发费用)/营业收入(年频)

分组年化收益率(2010-2019)

数据来源:国泰君安证券研究,WIND资讯

注:2018年之后样本池为:全域剔除ST与次新;2018年以前的样本池为:已公布研发费用的公司剔除ST与次新

为了体现研发费用对公司的具体作用,2018年3季度起,监管规定,管理费用中的研发费用要单独在财报中列示。

但长期来看,即使剔除了研发费用后的管理费用,低费用组合仍未跑赢市场平均。

低费用组合组1至组5平均年化收益率在7.6%-9.5%之间,低于样本池市场平均组合收益9.8%。

相反,高费用组合收益除最高分组外,均在市场平均之上。

看来,我们需要进一步的剥茧抽丝。

02

高管理费高收益现象

存在一定合理性

我们认为,A股市场由于税制、股权及文化等原因,管理费用率的绝对高低并不能反映企业的管理能力。

管理费用高低对企业收益起到正向还是反向的作用,具体情况依企业和市场环境而定,不能生搬硬套海外理论。

在A股市场中有三个比较特殊的背景需要纳入考虑。

1、我国个人所得税边际税率高,最高可达45%(相比之下,美国的边际税率最高仅有37%)。

通过工资薪酬对高管进行激励,不仅大大增加了成本,而且边际激励效果有限。对于部分企业,管理费用可看作是隐形薪酬,而不是代理成本,通过隐性福利,更能起到吸引人才,留住人才的作用。

2、A股市场股权相对集中。

美国的制度背景下,有些公司因为高管势力过于强势,股权过于分散,导致了与高管严重的代理问题,出现了在职消费大大增加公司成本的情况。

但A股市场在“八项规定”等反腐政策下,国企的在职消费已经大幅下降。

对于民企而言,其大股东通常有较强的话语权,对公司成本的把控会更加严格。

3、在层级组织架构下,高管直接薪酬激励容易导致内部薪酬差距过大,不利于基层员工的激励。

A股企业公司仍以多层级组织架构为主,扁平化的组织架构较少,员工等级观念强烈,不同层级的差别隐性待遇在保证了内部公平的前提下,维护了组织的稳定。Henderson(1966)也认为,在职消费能够减少员工储蓄,增加员工依赖感,进而提高员工的忠诚度。

因此相对美国企业,有更多的国内公司更愿意通过隐性薪酬的方式激励管理层,而由此产生的管理费用并不会损害企业价值。

因此,高管理费用率并不一定是企业管理问题,我们需要对其产生的原因区分对待。

03

高管理费用在哪些情况下

更容易带来高收益?

为了更好地判断管理费用和营业收入之间的详细关系,我们将纯管理费用率定义为:

纯管理费用率=(管理费用-研发费用) / 营业收入(年频)

我们对2018年公司年报中的管理费用数据进行统计,并验证管理费用率和股票未来收益率的关系,具体方式请见报告全文。

经过初步验证,我们得出以下结论:

1、 不同企业性质下管理费用率对预期收益的影响:非国有企业更有可能主动通过管理费用激励管理层。

虽然2012年12月《关于改进工作作风、密切联系群众的八项规定》出台以来,国企的管理费用率出现了显著的下降,但对于支付了过高管理费用的国企而言,其是否能够产生创造经济利益仍需进一步判断。

从分域检验结果来看,国企管理费用过高会产生一定的负超额收益,而民企管理费用的影响偏正面。

从检验结果来看,国有企业与非国有企业的RankIC异号,非国有企业RankIC显著不等于0。

▼ 国有企业与非国有企业

管理费用率因子检验(2010-2019)

数据来源:国泰君安证券研究,WIND资讯

注:由于附录中含研发费用的国有企业数量较少,默认未公布研发费用的国企,研发费用为0,并在计算IC与因子收益时只控制市值风格。

2、不同毛利水平下管理费用率对预期收益的影响:中等毛利企业比高毛利企业更能发挥管理费用的积极作用。

若企业毛利率较高,一方面企业自由现金流相对充裕,容易产生代理问题;另一方面,管理最终的目的也是为了增加利润。当毛利率已经很高时,通过管理来增加利润的边际改善空间不大,因而其激励效果有限,因此过高的管理费用更有可能是代理成本。

若企业毛利不高,企业对成本的控制反而较为严格,此时管理费用更具积极的影响。

从检验结果来看,在其他条件相同的情况下,高毛利企业显著带来负超额收益,RankIC绝对值大于0.01。

▼ 各毛利分组内管理费用率因子检验(2010-2019)

数据来源:国泰君安证券研究,WIND资讯

3、不同股权集中度下管理费用率对预期收益的影响:股权集中度较高的企业,更不容易发生管理费用浪费的现象。

若第一大股东持有低于20%的股份,则管理者与股东存在典型的代理问题。此类企业过高的管理费用可能是其公司治理不到位的体现。

因此,激励作用对于股权集中的企业更为有效。

根据第一大股东持股比例,我们把股票池等分为三组,高股权集中度组,管理费用影响偏正面,更有可能是主动通过管理费用激励管理层,而中、低股权集中度组,管理费用率与预期收益相关性为负。

▼ 各股权集中度分组内管理费用率因子检验(2010-2019)

数据来源:国泰君安证券研究,WIND资讯

初步总结一下,高管理费用率在以下情况下,更有可能为个股带来超额收益:

1、民企

2、毛利率中等

3、股权集中度高

而国企、低股权集中度、高毛利的企业过高的管理费用更有可能是代理成本,纯管理费用率与预期收益负相关。

04

管理费用粘性,而非大小

更反映管理能力

那么,如何通过管理费用刻画上市公司的管理能力?是否存在一个具有稳定预测能力的指标?

国泰君安金工团队提出了一个刻画管理能力高低的指标——管理费用粘性。

一般情况下,管理费用通常与销售收入进行比较,以此来反映管理费用的合理大小。

但管理费用作为成本类科目,存在较大的成本粘性,其发生不随销售收入的变化而变化,尤其是当销售收入大幅下降的时候,管理费用大幅下降的可能性不大。

然而,优秀企业有能力基于当前企业的业务状况,对管理费用中的薪酬福利、在职消费等类目做出及时调整。

比如,销售收入下滑时,有能力削减各项开支,避免整体利润下滑。销售收入上升时,能够及时给与员工薪酬激励,激发积极性。

我们将这种能力定义为“管理费用粘性”——费用调整能力越强,管理费用粘性越低。

在数学上,我们通过管理费用(G&A Expense)和营业收入(Sales)的相关性来刻画企业的费用调整能力,即管理费用粘性。

#分指数验证:

分组检验来看,因子分域表现稳定,各宽基成分股内选股能力差异不大,沪深300、中证500、中证800、中证1000成分股内均通过了显著性检验。

▼ 宽基内单因子检验统计

数据来源:国泰君安证券研究,WIND资讯

#分行业验证:

从不同行业来看,因子在医药、信息技术、工业和材料等科技创新类板块均有显著的预测能力。其中信息技术RankIC最高,医药板块因子收益率最高。

▼ GICS一级行业内单因子检验统计

数据来源:国泰君安证券研究,WIND资讯

#分风格检验:

管理费用率指标在国企民企、不同毛利、不同股权集中度条件下,表现大相径庭。

那么管理费用粘性因子是否会在不同分域上有表现上的差异呢?

我们对此进行了分组检验:

1、非国有企业管理费用调整更为灵活,因子显著性与因子收益率更高;

2、处于成长期的中等毛利企业因子效果最好;

3、而低股权集中度公司代理问题突出,管理费用粘性低的公司内控到位,更容易战胜费用粘性高的公司。

▼ 分风格单因子检验统计

数据来源:国泰君安证券研究,WIND资讯

05

能控制住管理费用的企业就是好企业

总结以上分析,我们认为管理费用率并不能较好反映上市公司的管理水平,并提出“管理费用粘性”这一更客观的指标——

在相同条件下,管理费用能够随营业收入作出及时调整的企业管理能力较强,预期收益越高。

通过我们的分行业、分指数、分风格检验,结果显示该指标和未来收益率相关性显著较高,可以作为量化选股的指标之一。

在接下来的研究中,我们将继续为投资者寻找因子逻辑性强、参数敏感度低、生命周期长的基本面量化指标,希望能够给无论是主动投资经理,还是量化投资经理等所有希望从因子的角度理解市场的投资者们一些帮助或者启示。

以上内容节选自国泰君安证券已经发布的研究报告《量化看财报:低管理费用更显管理能力吗?》及公开资料,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。