业绩修正后的数据与首次预告差异较大,由喜转忧者则让介于其中投资者风险大增,而若由忧转喜甚至喜上加喜,投资者也不要盲目乐观,仍需仔细分析这种惊喜是否真实,判断是长期的还是一次性,是已经提前在市场中反映还是没有反映。总之,在资本市场上,多一份谨慎就是让自己的投资少一份“踩雷”的风险。

短短1个月多月,姚记科技将今年首季的业绩从盈利1.32亿元~1.74亿元提升至6.42亿元~6.84亿元,同和药业从预增约984万元~1118万元(增长120%~150%)变成约1498万元~1632万元(增长235%~265%),惊不惊喜,意不意外?同样是短短1个多月,先锋新材从宣称首季盈利35万元~104万元改口为亏损不超过150万元;阳谷华泰从实现收益约2759万元~4138万元(下降25%~50%)变成收益约100万元~500万元(下降90.94%~98.19%),失不失望,吓不吓人?

就历史数据来看,A股市场向来存在上市公司在发布业绩预告后再次修正业绩预期的习惯,若修正后的数据与首次差异较大,且由喜转忧,则难免会给投资者带来风险和损失,但若由忧转喜,甚至喜上加喜,则投资者也不要盲目乐观,仍需要擦亮眼睛,刨根问底地去看看这样的惊喜是否实在。资本市场上,多一份谨慎就是让自己的投资减少一份“踩雷”的风险。

额外收益助力姚记科技业绩预期大幅上调

3月12日~4月11日,A股市场有15家公司对此前发布的一季报业绩预告进行了二次修正,既有向上修正的,也有向下修正的。

如果谈到惊喜,初看之下,最吸引人眼球的非姚记科技莫属。今年2月29日,姚记科技首次发布一季报业绩预告称,虽然新冠肺炎疫情期间,整体物流安排和企业复工受限,扑克牌业务经营状况也受到一定影响,但特殊时期的“宅生活”却直接助力了公司游戏业务的快速发展,活跃用户和流水的增加促使公司业绩预计实现1.32亿元~1.74亿元,同比预增150%~230%。在多数行业、企业难逃疫情影响而业绩大幅下滑的背景下,姚记科技的盈利预期是十分亮眼的,但令人惊诧的是,公司于4月8日二次发布一季报业绩预告,将此前的盈利预期大幅上调,盈利额直接提升至了6.42亿元~6.84亿元,预增幅度则随之达到了1118.72%~1198.72%。在短短的1个多月,公司的账面就多出了5亿多元的利润额,其增长速度之快让人吃惊,有必要去仔细看一看其利润的来源。

分析观察,姚记科技如此迅速的利润收入并非是其营收发生了剧增,而是公司变更了会计核算方法的功劳。4月8日,姚记科技持有的上海细胞治疗集团有限公司的股权比例由22%稀释至14.21%,并撤回派出董事、放弃董事资格,自此姚记科技对细胞治疗公司失去了重大影响。公司决定从2020年3月31日起,对细胞治疗公司股权的核算方法由长期股权投资变更为以公允价值计量且变动计入当期损益的金融资产。细胞治疗公司股权公允价值与该时点长期股权投资账面价值之间的差额计入当期损益,原采用权益法核算的相关其它综合收益、资本公积全部转入当期损益。经这次会计核算方法变更,公司2020年一季度瞬间就获得了约5.1亿元的投资收益,而主营业务数据其实并未较之前发生任何再次向好的变化。

投资收益向来是粉饰公司业绩的最佳“法宝”之一,同样上调了一季报业绩预期的公司还有雅克科技。先后两份业绩预告显示,首次盈利预期为7000万元~8500万元,二次修正后为1.02亿元~1.2亿元,两份预告的间隔时间仅有12天(首次预告时间为2月28日,二次修正时间为3月12日),短期内,公司就多出了3200万元~3500万元利润额。究其原因,其实只是报告期内公司持有权益份额的南京华泰瑞联并购基金一号(有限合伙)对基金权益持有人实施了投资收益分配,对于公司净利润产生了约3000万元~4000万元的影响。同样,公司也并没有在报告期内实现较首次预告超预期的营收增长。

先锋新材、阳谷华泰“挤水”后业绩将大幅下滑

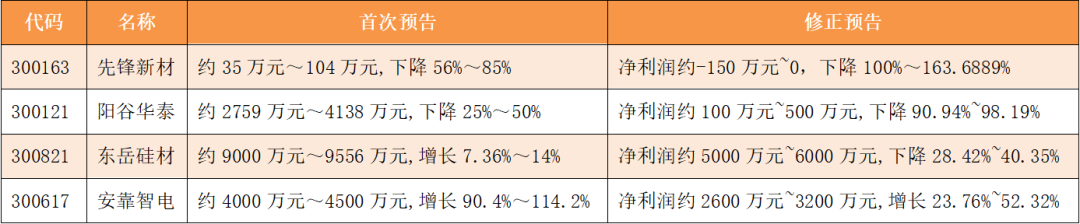

正所谓成也非经常性损益,败也非经常性损益。在姚记科技、雅克科技的盈利额被投资收益巨额粉饰的同时,先锋新材却因为非经常性损益的减少,首季业绩直接从首次预告的盈利“变脸”为亏损。在4月10日时,公司曾预告一季报净利润将较去年同期下降56%~85%,预计盈利约35万元~104万元,但就在预告发布后的次日,先锋新材就迅速“改口”,称首季净利润同比下滑幅度扩大至100%~163.69%,预计将出现不超过150万元的亏损。公司解释称,因疫情的影响,公司及子公司复工及生产延后,因此净利润预计较上年同期出现下降。《红周刊》记者发现,公司继续下调业绩预期的原因并非在此,而是前一日说报告期内非经常性损益金额约468.68万元,后一日即降至了283.11万元,瞬间就蒸发了185.57万元。如果两次预告时间间隔较长,确实难免会出现经营业绩上的变动,但仅一日就从盈利转为亏损,而且还是因为财务部对非经常性损益的计算有误,则不得不让人对其财务部的工作态度有所质疑。

与此同时,阳谷华泰的盈利预期在修正后也较首次出现了较大幅度的下调。从2月29日公布的盈利2759万元~4138万元,预减25%~50%,下调为仅盈利100万元~500万元,预减90.94%~98.19%。观察其业绩进一步下滑的原因,除了之前即明确的因疫情和整体市场环境影响,公司二、三月份产品销量低于预期,因公司终止实施了2018年限制性股票激励计划,根据相关会计准则,原本应在剩余等待期内确认的股份支付费用1924.45万元在2020年第一季度加速提取,此项摊销也减少了2020年第一季度的净利润。另外,与首次披露不同的是,公司新公布的预告中,预计报告期内的非经常性损益约为50万元,而在首次公布的业绩预告中,则预计报告期内的非经常性损益为-85万元。

辨析看待业绩修正公司

统计分析目前15家对此前一季报业绩预告进行了二次修正的公司,从修正方向看,7家报告期内业绩预喜,修正后上调了业绩预期;3家业绩预忧,二次修正是对首次业绩预期的下调。还有5家公司较为特殊,安靠智电虽两次预告类型都为预喜,但修正后的利润额较首次下降,盈利预期出现了回调;晓程科技、宜通世纪、汉宇集团、测绘股份则是两次预告均为预忧,但是二次修正后,业绩预期下滑幅度略有缩小。

表1:业绩预期向上修正的公司

表2:业绩预期向下修正的公司

观察业绩预期被上调的公司,除了非经常性损益的粉饰,还有多家公司均表示是因为测算业绩时,一季度尚未结束,因此存在一定的不确定性,或是疫情影响,公司对产销及外汇汇率预测的难度加大导致预测出现偏差,如四方达和汉宇集团。当然,也有公司确实是经营业绩确实出现了一定的向好,例如元力股份,其盈利额从781万元~1116万元提升至1673.97万元~2008.76万元,主要是因为3月份公司所处产业链复工复产情况好于预期。类似的还有同和药业和汉威科技,同和药业受益于复工复产较顺利,在拓展高端市场方面取得一定进展,市场需求旺盛,同时不断加大研发投入、优化产品工艺,公司整体效益得到提高,盈利额从首次的984万元~1118万元提升至了1497.62万元~1631.73万元;汉威科技因公司传感器及智能仪表业务的营业收入和利润水平超过前次预计情况,首季利润额也从预计完成1976万元~2258万元提升至了2823.08万元~3246.54万元。虽然此类公司不像姚记科技利润额得到了巨幅的提升,但经营业绩的向好反而更值得投资者关注。

而对于业绩向下修正的公司,早在 1月17日前,安靠智电曾表示围绕经营计划目标有序推进各项工作,在手订单较为充足,整体业绩呈上升状态。但4月9日修正后的预告则表示由于受新型冠状病毒肺炎疫情影响,企业的正常生产经营活动受到一定的限制,防疫工作的管控使公司物流受阻,产品未能按时发货,收入未能及时确认,因此对报告期内业绩预期进行了下调,归根结底,也是将业绩下滑的原因推给了疫情影响。

以2017年~2019年的一季报业绩预告业绩二次修正的公司57家、31家和39家的数量看,不排除在后续时间内,仍会有公司继续对此前公布的2020年一季报业绩预告再次发出修正公告,对于业绩修正的公司,正如上文分析的那样,不能轻易相信上市公司给出的表面数据,需要看清数据变动背后的原因,即使是业绩向上大幅修正,也要看其是否具有合理性,若存在疑点就需要迟早脱身,避免深度套牢。

(本文提及个股仅做分析,不做投资建议。)

- 证券市场红周刊 原创-

未经许可禁止转载、摘编、复制及镜像

如需转载请向本公众号申请并获得授权

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。