有影响力的财富管理平台

一周回顾

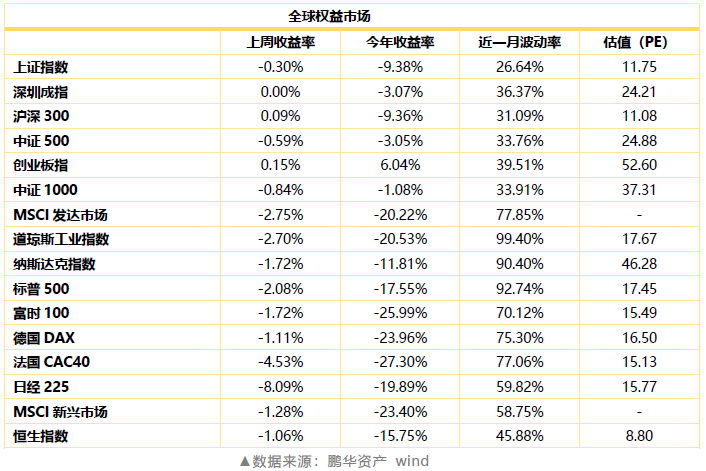

资产表现:

注:货币利率(R007、DR007、贴现利率、Shibor、Libor利率等)变动数据采用周均值,债券指数、债券收益率变动采用收盘价。

数据及要闻:

1、数据:

2、要闻:

——国常会部署下一步经济工作。3月31日的召开国务院常务会议,确定再提前下达一批地方政府专项债额度;部署强化对中小微企业的金融支持;要求加大对困难群体相关补助政策力度。会议确定,强化对中小微企业普惠性金融支持。增加中小银行再贷款再贴现额度1万亿元,进一步实施对中小银行定向降准,引导中小银行将获得的全部资金以优惠利率向中小微企业贷款,扩大涉农、外贸和受疫情影响较重产业的信贷投放。支持金融机构发行3000亿元小微金融债券用于发放小微贷款。引导公司信用类债券净融资比上年多增1万亿元。促进中小微企业全年应收账款融资8000亿元。为促进汽车消费,会议确定,一是将新能源汽车购置补贴和免征购置税政策延长2年。二是中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。三是对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

——央行定向降准并下调超额存款准备金率。央行4月3日表示,为支持实体经济发展,促进加大对中小微企业的支持力度,降低社会融资实际成本,中国人民银行决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

资产综述

股票市场。上周海外市场震荡回调,国内股市小幅震荡,上证指数下跌0.3%。主要宽基指数中,沪深300收平,中证500下跌0.6%,创业板微涨,中证1000下跌0.84%。行业指数中,农林牧渔及食品饮料大涨,通信、传媒、计算机等成长板块跌幅靠前,银行、非银等金融板块表现较弱。市场情绪进一步回落,市场波动率及成交量均下降,两市日均成交额降至6000亿以下。两融余额继续回落,融资成交占比下降,陆股通小幅流入。当前海外市场流动性危机告一段落,疫情虽然仍在爬坡期但部分国家和地区已有好转迹象,短期经济冲击反应在资产价格中。国内经济逐渐恢复,但也受到海外需求及供应链的冲击。A股受全球风险偏好的影响,但A股表现具有韧性。

债券市场。上周央行下调7天逆回购招标利率20BP,并宣布实施定向降准,全周公开市场逆回购投放700亿元,整周净投放700亿元。资金利率上行,R007均值上行23bp至2%,DR007均值上行34bp至1.83%。债市延续涨势,1年期国债下行9BP收于1.65%,10年期国债下行1BP收于2.6%,利率曲线陡峭化。信用债市场收益率整体下行,AA级企业债收益率平均下行2BP。上周央行调降公开市场操作利率,并宣布定向降准,同时将超储利率下调50BP,货币政策进一步宽松。当前美债收益率保持低位,中美利差处于历史高位,横向比较国内债市仍有空间。

商品市场。上周受消息面刺激,国家油价大幅上涨,WTI原油上涨近26%。铜、黄金则小幅震荡。国内商品表现分化。工业品中,黑色系补跌,能化品种大幅上涨,有色金属小幅下跌,南华工业品指数微涨0.48%。农产品主要品种回调,农产品指数下跌1.43%。国内贵金属小幅下跌,贵金属指数下跌0.75%。原油价格大幅波动,大起大落下对商品总体表现影响较大。商品市场的波动率继续维持在高位。

策略综述

市场中性策略。上周A股小幅震荡,市场流动性及波动率均下降,市场活跃度及分化程度保持低位。IC主力合约期指贴水率加大。总体来看中性策略指数小幅回调。

▲市场中性策略景气度指标

数据来源:鹏华资产 wind

商品策略。上周商品市场黑色、有色系品种继续下挫,具有趋势商品比例回升,市场趋势近期较为明显,且波动率处于高位,趋势类策略表现较好。

数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。