炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:21世纪经济报道

原标题:2019年地产基金研究报告:募集规模持续下降,头部集中趋势明显

近日,由上海诺承投资咨询有限公司、中国房地产业协会金融分会联合撰写的《2019年地产基金研究报告》(以下简称《报告》)正式对外发布。该《报告》对2019年中国房地产市场的投融资情况、地产基金募集情况、地产基金行业特点等进行了分析。

《报告》显示,2019年地产基金行业呈现出这些特点:首先,因“资管新规”的执行以及地产行业的调控升级,行业整体承压,地产基金的新增数量和募集规模延续上年的下降态势,但是仍然保有一定的规模与活力;

第二,与私募股权投资类似,地产基金行业的资金和基金亦呈现出向头部机构集中的趋势,行业监管和管理人运作的规范性进一步增强;

第三,在地产基金行业内部,住宅融资类基金收缩,针对持有型不动产的资产、权益交易的不动产基金进一步受到机构投资人的重视。与此同时,优质基金管理人更加注重资管能力的打造,通过自建团队或与专业资管机构合作,提升资产运营和管理能力,拥有主动管理能力和价值创造能力的基金管理人凸显;

第四,政策层面,房地产融资环境持续收紧,对信托融资方式的限制、总量控制和“去通道”等规定对地产基金的发展起到了一定的抑制作用;

第五,从市场活跃度来看,外资地产基金在商业地产大宗交易领域动作频繁,主要集中在一线城市核心地段的成熟物业,内资地产基金处于调整期,整体活跃度相对较低;

最后,在不动产资产证券化方面,虽然公募REITs推出的实质性障碍尚未全部解决,但类REITs产品创新不断,为后续对接公募REITs做了较好的铺垫。

此外,本篇报告的发布时间,恰逢“新型冠状病毒肺炎”疫情世界范围扩散之际,全球主要的资本市场均遭受了巨大冲击。

《报告》指出,中国的疫情虽已进入平稳收缩期,但其给经济增长带来的负面影响,让市场对于似乎已被“盖棺定论”的地产行业,是否会重新成为刺激经济的举措而格外关注。另一方面,“房住不炒”的再度强调,以及国务院对于农用地转建设用地审批权限下放的试点,也在继续阐释着中央对于建立长效机制的定力。

或许,对于地产基金行业来讲,是否刺激地产,已经不再是需要过多思考的问题。关注持有型不动产,特别是在城市公共服务与产业结构调整上能够发挥重要作用的物业类型,才是地产基金从业者应该长期聚焦的方向。

2019年房地产投融资情况及融资政策变化

《报告》指出,从房地产开发投资情况来看,近20年来,房地产开发投资金额一直呈上涨趋势,1999年为4000亿左右,2003年突破1万亿,2016年超过10万亿,到2019年逾13万亿。2019年,全国房地产开发投资约为13.22亿元,其中住宅投资占比约为73%。从地域来看,东部地区房地产开发投资金额最高,占比超过一半,其次为西部地区和中部地区,占比分别为23%和21%;东北地区最少,占比不到4%。房地产开发投资占GDP的比例由1999年的4.43%,增加为2019年的13.34%。

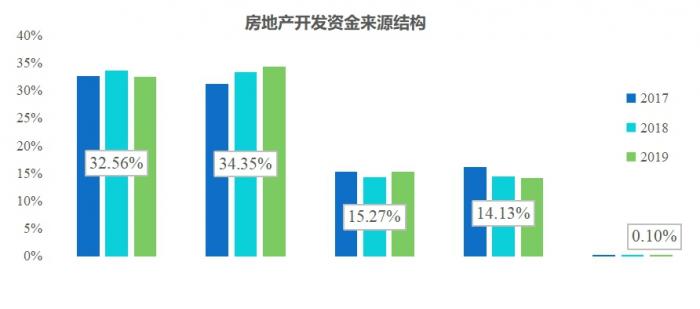

从资金来源来看,2019年房地产开发企业到位资金约为17.86万亿元,比上年增长7.6%。其中,定金及预收款为61359亿元,占比最高;其次为自筹资金,金额为58158亿元;再次为个人按揭贷款和国内贷款,分别为27281亿元和25229亿元;利用外资为176亿元,占比最小。与2018年相比,房地产开发企业到位资金金额呈上涨趋势,尤其是利用外资增速最快,增长62.7%;定金及预付款、个人按揭贷款和利用外资的占比略有上升,自筹资金和国内贷款的比例小幅下降。

从近几年房地产企业信用债发行情况来看,2016年发行额度最高,超过7000亿人民币;2019年进入偿债高峰(金麒麟分析师)期,2019年-2021年,房地产企业每年信用债偿还额均超过4000亿,2021年达到偿债顶峰。未来几年,房地产企业将面临较大的偿债压力。

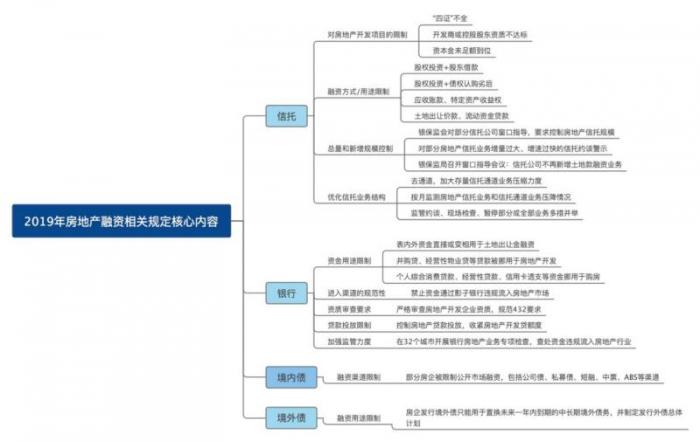

整体来看,2019年金融政策总量宽松,企业融资前松后紧。自2019年5月银保监会下发23号文以来,房地产企业融资环境持续收紧,信托、境内债、境外债、开发贷等房地产传统融资渠道相继被加强监管,尤其体现在前端融资方面,是2008年以来最严格的一轮融资收紧周期。《报告》从国家政策导向和具体规定两个层面对2019年房地产行业及融资政策进行梳理,以期从宏观和中观两个层面对行业政策和相关规定进行整体把握和进一步理解。

国家政策层面,全国两会、中央政治局会议和中央经济工作会议对房地产行业的政策基调不断予以强调和明确。

中观规定层面,银保监会、发改委、央行等机构通过下发文件、约谈、窗口指导、专项检查、座谈会等多种形式,对金融机构(主要为信托和银行)向房地产行业提供融资进行监管和限制。

2019地产基金情况

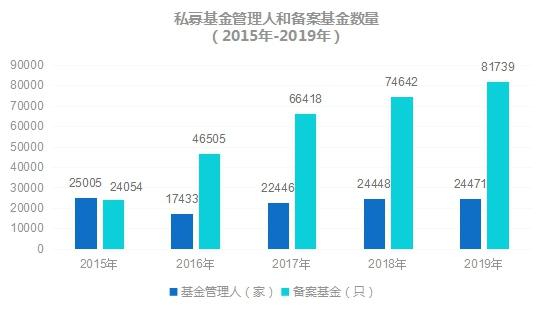

总体来看,近年来基金业协会存续的私募基金管理人数量呈上升趋势(2016年有较大幅度下降,其余年份均为增加),但2019年的增加数量和涨幅最小;基金管理规模也呈现逐年上涨趋势,2019年约为13.74万亿,较上年增长近1万亿;存续的备案基金数量逐年上涨,但每年增加数量越来越少,涨幅逐年收窄。基金管理人平均管理的基金规模和数量逐年上升,单只基金平均管理规模变化不大。

根据基金业协会数据统计,截至2019年末,存续登记私募基金管理人为24471家(其中,证券投资基金管理人8857家,股权、创业投资基金管理人14882家,其他基金管理人727家,资产配置类管理人5家),较2018年末存量机构增加23家,同比增长0.09%;存续备案私募基金81739只(其中,证券投资基金41399只,股权投资基金28490只,创业投资基金7978只,其他私募投资基金3867只,资产配置基金5只),较2018年末在管私募基金数量增加7097只,同比增长9.51%;管理基金规模13.74万亿元(其中,证券投资基金2.45万亿元,股权投资基金8.59万亿元,创业投资基金1.15万亿元,其他私募投资基金1.55万亿元,资产配置基金5.36亿元),较2018年末增加9603.56亿元,同比增长7.52%。

中国地产基金发端于2010年,走过了近十年的发展历程。诺承投资自2012年起开始观测和研究中国的地产基金行业,并独立统计历年的地产基金行业数据。根据诺承投资的统计,截至2019年12月底,中国人民币地产基金市场已有2752支基金实体,由755家管理人发行管理,管理资金规模接近一万七千亿人民币,保持了一定规模的增长。

根据基金业协会数据统计,2019年全年共新增283支已备案地产基金,承诺募集总规模为2000亿元人民币左右。地产基金在2017年首次出现募集规模和基金数量的下降,2018年大幅萎缩,2019年延续这一趋势,新增基金的数量和规模均有较大幅度下降。

《报告》认为,2019年地产行业和金融行业在政策和市场层面进一步承压,尤其是针对信托、境内外发债等出台了一系列限制性政策,加之行业本身处于调整期,地产基金出现了行业性的整体下滑和萎缩。从2019年新增地产基金的类型来看,城镇化和基础设施基金数量最多,占比约为44%,其次为住宅和商业,占比分别约为38%和16%。

以上地产基金分类标准如下:

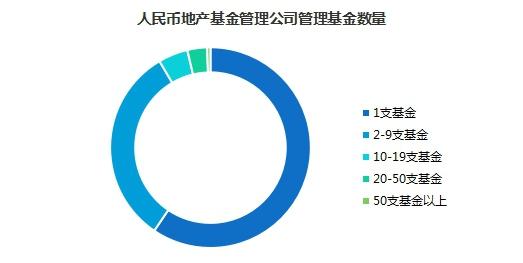

从基金管理人格局来看,2752支已备案基金实体共由755家管理人发行管理。其中,发行规模超过50支基金的管理人为4家;发行规模在20-50支基金的管理人为24家;发行规模10-19支基金的管理人为36家;发行规模2-9支基金的管理人为242家;发行规模为1支的基金管理人为449家。整体来说,私募基金和地产基金行业均呈现出向头部机构集中的趋势,这一特征是与2019年资金面趋紧,行业监管趋严,地产行业政策收紧等相适应的。

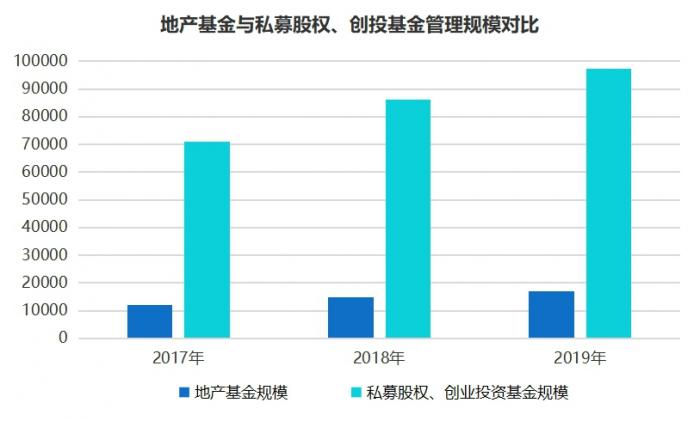

基金管理人登记方面,由于自2017年9月以来,其他类型的私募基金管理人登记已趋于停滞,当前的地产基金管理人和产品归于股权投资基金类别之下进行登记和备案。从基金管理规模来看,地产基金约占私募股权、创投基金管理规模的17%左右。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。